下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:增持

我们近期对波司登上海和北京两地旗舰店进行走访调研,结果如下:终端销售景气延续,新品系列丰富,时尚化、年轻化、国际化凸显,消费群体同样日趋年轻化,侧面验证公司整体经营靓丽。

▍上海南京东路旗舰店:新品销售火爆,业绩增势强劲。1)门店简况:地理位置优越,客流量丰富,面积2000平米,单店销售过亿元。2)产品组合:店内产品系列丰富,米兰、城市户外、泡芙、联名款、GoreTex高端户外等系列,多种风格满足差异化需求。3)门店销售额:2018年门店销售额1亿元+,2019年有望实现1.2亿元-1.4亿元。4)消费者画像:消费者年龄相较去年轻5-10岁,20以下/20-30岁客群占比提升。5)库存管理:600+SKC,3000+SKU,售罄率80%+,灵活的供应链管理模式推动销售高增。6)折扣持续改善:今年折扣率95折,相比上年明显提高。

▍北京西单旗舰店:品牌时尚年轻化,未来持续提价。1)门店简况:波司登北京西单旗舰店地处西单大悦城商圈,流量优势明显,去年销售额5500万元,今年有望实现7000万-1亿元。2)门店销售额:上半年是销售淡季,销售额1000万元,11月底至年前为销售旺季。3)客单价持续提升:9月以来客单价逐渐提升,预计从9月以前的1000元+客单价提升至2000元+,主因冬款价格高且新款无折扣。4)连带率及转化率持续增长。5)该店产品组合策略:在旺季逐步推出新品,未来计划上新的系列有“登峰造极”、“征服者”系列。6)消费者画像:波司登定位国际一线轻奢品牌,顾客年龄年轻化,本店顾客中25-40岁占比高达70%,品牌调性持续提升。

▍以小见大,全年经营乐观,改善持续。从北上两地门店调研结果来看,波司登在整体消费放缓的背景下仍表现靓丽。公司渠道方面改善推进顺利,购物中心门店积极进驻,预计2019年底旗舰店数量将有望达到22家(目前8家),并且伴随产品丰富度提升仍有提价空间,未来增长确定性高。

▍波司登举办全新“登峰系列”产品发布会,从设计、工艺、科技等方面挑战产品的功能极限。波司登全新登峰系列羽绒服选用北纬43度黄金羽绒带稀有鹅绒,95%含绒量与超5A级1000蓬松度,应用“世界之布”与航天级气凝胶保温材料,历经489道工序、217次修改打磨,在设计、工艺、科技方面全面突破。

▍2019年双11波司登销售火爆,终端数据验证品牌高端化、时尚化、年轻化回归。1)零售额:2019年双11波司登全渠道零售额10亿元,同比增长38%。天猫旗舰店零售额6.5亿元,同比增长58%。2)品牌羽绒服:2019年双11波司登品牌羽绒服产品(雪中飞、冰洁等)全渠道零售额同比增长49%,天猫旗舰店零售额同比增长57.5%。3)产品价格提升:2019年双11波司登1800元以上的产品零售额同比增长140%。4)消费者年轻化:一二线城市顾客同比增长:2019年双11波司登18-34岁群体购买人数同比增长51%,一二线城市购买人数同比增长54%。

▍风险因素:天气波动;未能及时把握时尚潮流趋势风险;原材料价格上涨的风险。

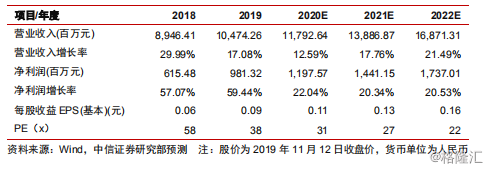

▍投资建议:维持2020/2021/2022财年EPS预测为0.11/0.13/0.16元,当前股价对应2020/2021/2022年PE为31/27/22倍,维持“买入”评级。考虑到目前已逐步进入到公司业务旺季,终端销售表现向好,建议积极配置以把握高成长机遇。