下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

投资要点

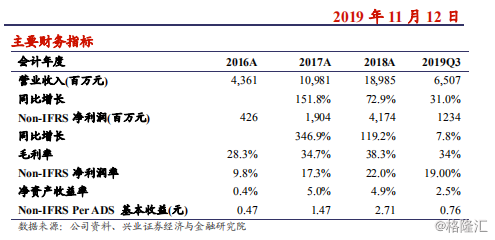

公司业绩概要:盈利能力高于预期。1)2019Q3,腾讯音乐总营收达65亿元,同比增长31%。2)在线音乐服务收入达18.46亿元,占比略有上升(本期28.4%,2Q19:26.5%()YoY+26.2%),其中会员订阅收入达9.42亿(YoY+48.3%),其他收入达9.04亿元(YoY+9.18%);社交娱乐服务收入达46.6亿元(YoY+32.9%);3)销售+管理费用率共计19%;4)毛利率为34%,环比上升1.1pcts,Non-IFRS归母净利润达12.3亿元,Non-IFRS归母净利率为19.0%,Non-IFRSPerADS为0.74元,盈利能力高于Bloomberg一致预期。

在线音乐付费用户稳居全球Top3,增长创近3年新高,付费率继续强势提升。2019Q3,在线音乐业务MAU达6.61亿(YoY+0.9%),付费用户达3540万,同比增长高达42.2%,付费率提升至5.4%,环比上升0.6pcts;在线音乐月度ARPPU为8.9元(YoY+4.7%),此外,而社交娱乐服务付费用户数量也同比增长23.2%至1.22亿,ARPPU同比增长7.4%至127.3元,目前,腾讯音乐总付费用户数仅次于Spotify、AppleMusic,位居全球第三。

内容扩充、社群针对助力企业运营。1)TME与国内数百所大学和高等教育机构建立合作,扩大了这些年轻用户群体的网络渗透率,并针对大学生推出暑期订阅促销;2)丰富形式,添加有声读物和播客,如音频、脱口秀、历史和人文讲座等长格式音频;9月有声读物用户在平台上花费的平均每日时间比音乐用户高出50%以上。3)增加Urban、EDM、ACG等曲风,与中国最大的中国古代音乐品牌TotalMediaNiemann签署了战略协议。

投资建议:我们看好腾讯音乐未来的付费用户增长和其持续供应丰富的高质量内容的能力,以及其在数字音乐市场的龙头地位,建议投资者积极关注。

风险提示:直播行业监管收紧;内容成本上升;付费率增长不及预期;反垄断调查。