下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:增持

目标价:9.60港元

■行业消息显示,华南的建筑活动在2019下半年明显加快,这对中国联塑而言属于正面信号。

■该股将在11月下旬获纳入MSCI中国指数,意味着更多投资者将把股份放进观察名单。

■鉴于公司财务状况良好,相信有提高派息率的空间,这是为另一潜在利好因素。

■我们维持股份的盈利预测和「增持」评级。在考虑到股份获纳入MSCI和其盈利增长前景后,我们将股份目标价从8.55港元上调至9.60港元(9倍20财年市盈率)。

华南地区建筑活动加快中国联塑可望受益

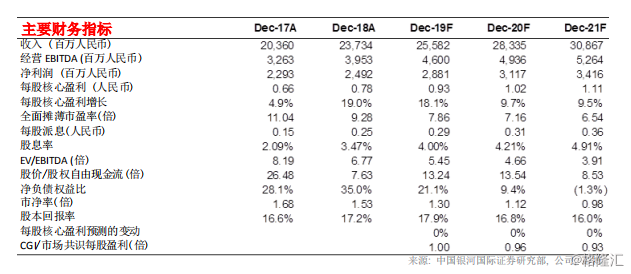

在2019上半年,由于华南天气欠佳影响了当地建筑活动,华南的大型建材公司(如华润水泥(1313.HK)和中国联塑)录得较弱的收入增长。然而,据华润水泥管理层指出,华润水泥19财年三季度收入同比增长3.1%,较19财年上半年的6%同比降幅明显改善,这是由于天气好转导致建筑活动加快。我们相信,超过一半收入来自华南的中国联塑在下半年也将受益于这趋势。预计公司19财年下半年的盈利风险较低。公司19财年上半年收入同比增长6.6%,我们预计下半年的增长将回升至8.7%。

获纳入MSCI中国指数是为利好因素

MSC在上周季检后宣布,将在11月26日收盘后将中国联塑纳入MSCI中国指数。现时股份的三个月日均成交额为620万美元,相信其流动性有改善的空间,因为预计在纳入MSCI中国指数后将有更多投资者将股份放到观察名单上。

有机会增加派息率

2018年,中国联塑由于财务状况较好,期内将派息率由约20%升至31.5%。我们预计,公司的净负债权益比在2019年底将降至约20%,因此或进一步提高派息率。目前,我们的财务模型仍假设派息率约30%,如果提高到35-40%,其20财年股息率或达到4.7-5.3%。在全球利率下行的大趋势中,这股息率仍属于吸引。

重申增持评级,新目标价为9.60港元我们的盈利预测维持不变,但目标价从8.55港元(8倍20财年市盈率)上调至9.60港元(9倍20财年市盈率)。考虑到19/20财年18.1%/9.7%的每股盈利增长,我们认为9倍市盈率是为合理。此外,获纳入MSCI应有助刺激股份交投量,因此股份值得拥有估值溢价。