下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:国金电子研究

投资逻辑

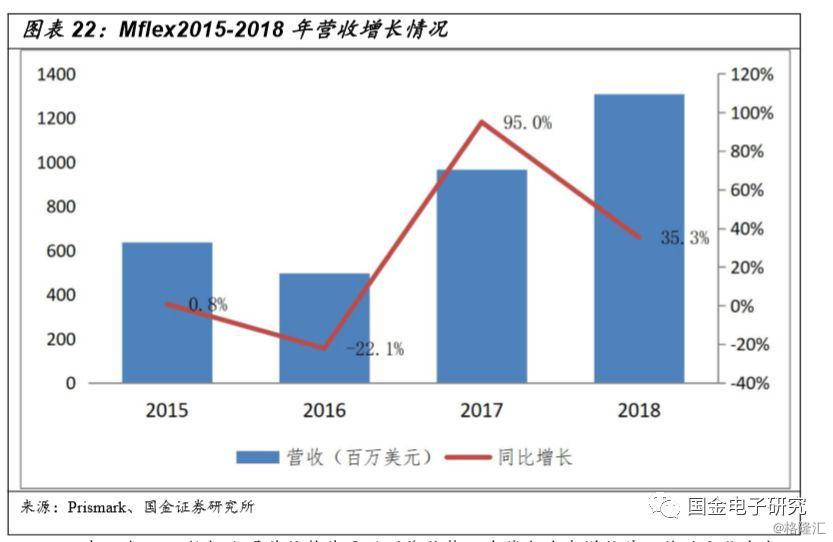

◾ 软板、硬板齐发力,PCB业务快速发展:公司主要业务涵盖印刷电路板、LED电子器件和通信设备等领域,产品广泛应用于消费电子、电信、工业、汽车等领域。近几年,公司通过外延收购实现了快速发展,2016年东山收购Mflex后,通过整合,在大客户中不断增加新料号,目前在新款iPhone单机价值量已达到20多美元,营收大幅增长,2017年营收增长95%,2018年营收增长35%,预计未来2-3年将继续保持快速增长。2018年,公司收购Multek,通过管理改善和大客户导入,成效显著,老牌的通信PCB企业焕发了新的生机和活力,目前公司多层硬板已经顺利通过国内通信设备商认证,明年有望实现大量供货,高阶HDI板也进展顺利,有望导入国内大客户5G手机,目前华为、OPPO、vivo手机用高阶HDI板基本上从台资PCB厂购买,公司具有较好的发展机会。

◾ 智能电子硬件创新不止,公司FPC业务大有可为:苹果的iPhone、 iPad、Apple Watch、Airpods等电子设备采用大量的FPC软板,苹果每年 FPC 采购金额约占全球市场需求一半以上的份额。苹果iPhone单机FPC用量及价值量逐年提升,2019年苹果iPhone 11 Pro MAX单机FPC价值量高达60美元。日本三大FPC公司仍占据苹果近50%的份额,近几年,除藤仓略有增长外,旗胜和住友电工FPC营收均出现大幅下滑。我们认为,在消费电子FPC领域,技术更新较快,需要持续投入,日本公司在投入上较为谨慎,所以近两年苹果新料号的份额主要给了东山和鹏鼎,如3D Sensing、MPI、Airpods新料号等。日本公司在消费电子FPC业务上逐渐缩减,综合来看,对于东山而言,不但可以获取新料号较大的份额,而且老料号的份额还会不断提升。展望明年,苹果新机5G叠加创新大年,FPC、MPI、LCP会显著提升,东山在新料号获取上会有较好机会。苹果iPhone11系列新机热销,公司四季度业绩展望乐观,明年上半年苹果将推出iPhone SE2,公司有望淡季不淡,三季度开始备货苹果新机,三季度高增长可期。除了iPhone外,公司明年将有2个LCP料号导入Apple Watch,公司在Airpods、iPad里料号也在不断增加,Airpods销量增长势头强劲,公司积极受益。

◾ 受益5G,积极扩产,增长动能强劲:公司计划募集资金总额20亿元扩产FPC(年新增40万平米,主要定位大客户未来新料号)、高频高速PCB(主要定位5G基站、高端服务器)、无线模块(年新增无线通信模块16万个/年、无线点系统产能16万个/年,将整合公司滤波器、天线、PCB、压铸产品,主要定位5G基站RRU和天线一体化(AAU)以及室内无线点系统(DOT)),项目达产后,将年新增营收43.3亿元,年新增利润2.84亿元。我们认为,公司在通信模块领域,具有较好的积累,并拥有华为、诺基亚、爱立信等一流客户,5G通信基站、高端服务器对滤波器、高频高速PCB、天线等具有较好的需求,公司大力扩产,未来具有较好的增长动能。

估值与投资建议:

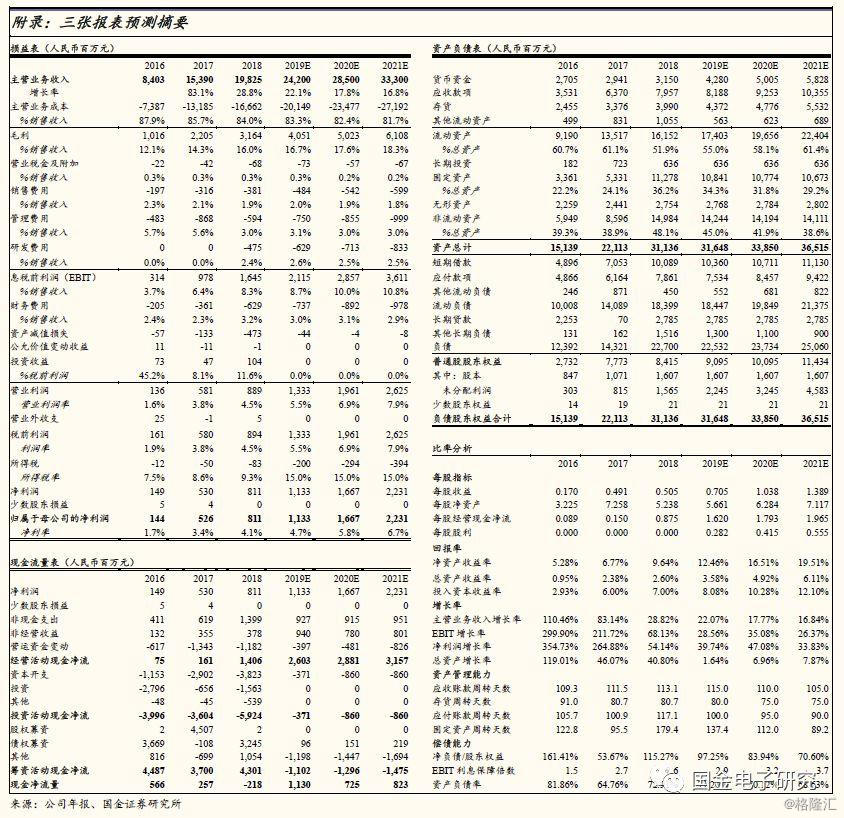

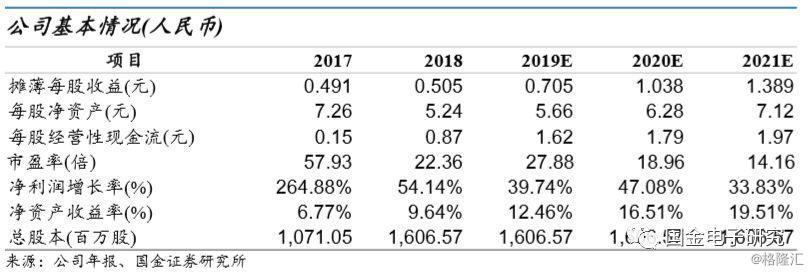

◾ 预计2019-2021年公司分别实现营收242、285、333亿元,实现归母净利润11.3、16.6、22.3亿元,EPS分别为0.7、1.04、1.39元,现价对应PE为27.8、18.9、14.1倍,我们给予公司2020年30倍估值,“买入”评级,目标价31.2元。

◾ 风险:暴风应收账款风险,苹果手机销量不达预期,Multek整合不达预期。

一、东山精密:PCB业务带动公司快速成长

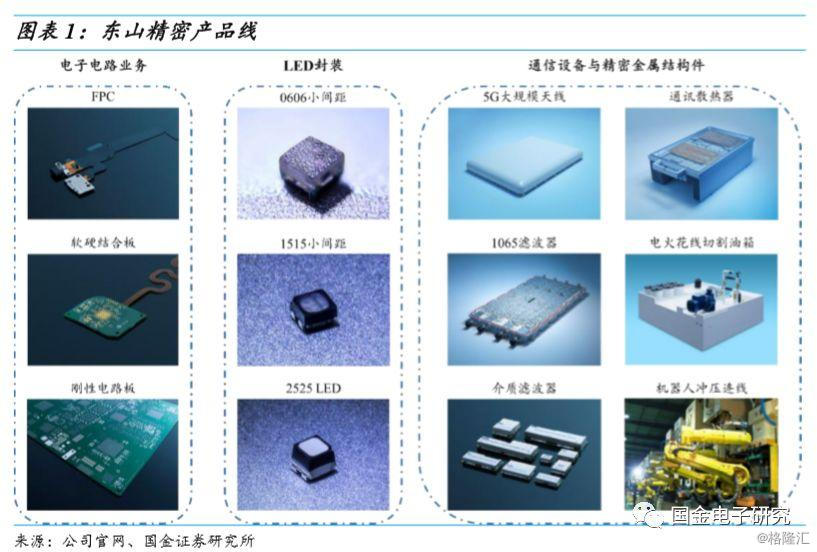

◾ 公司主要业务涵盖印刷电路板、LED电子器件和通信设备等领域,产品广泛应用于消费电子、电信、工业、汽车、AI等行业。

PCB业务:包括软板FPC,硬板PCB,软硬结合板;

LED封装业务:包括各类小间距以及LED封装;

通信设备与精密金属结构件:包括天线、滤波器、陶瓷介质滤波器、冲压线、钣金等。

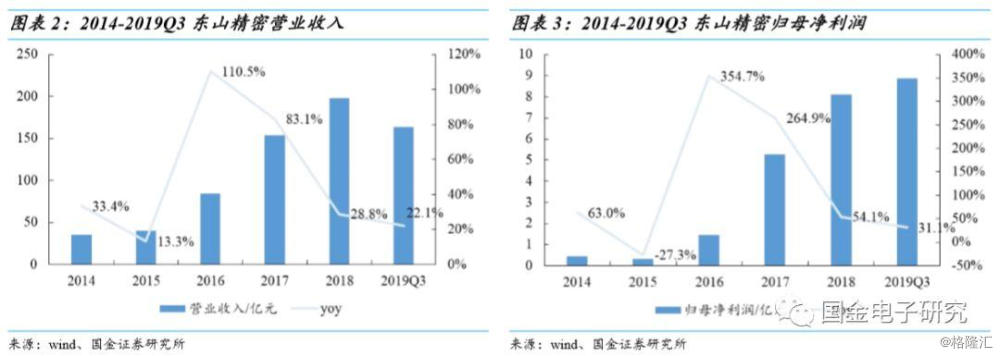

◾ 公司依靠自身业务的发展以及外延并购,过去五年实现快速成长。2014-2018年,公司营收复合增速54.0%,归母净利润复合增速107.2%,主要来自于2016年并表MFLX;2019年前三季度,公司实现营收163.7亿,同比增长22.1%,实现归母净利润8.88亿,同比增长31.1%。

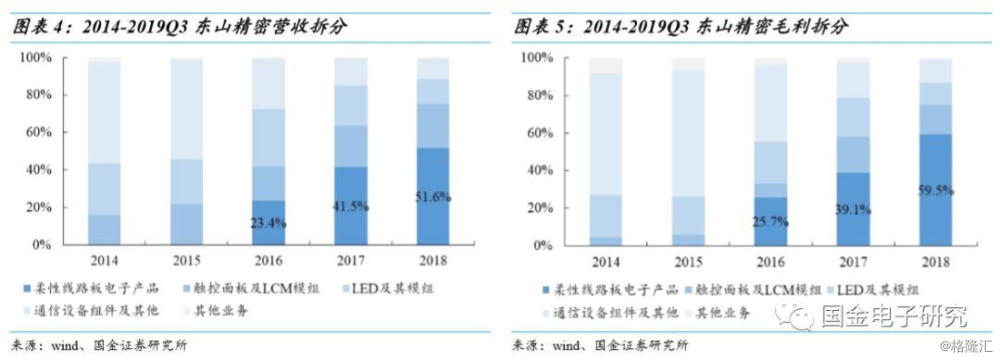

◾ FPC业务业绩节节攀升。自2016年收购MFLX以来,公司FPC业务营收和利润快速提升,2018年FPC业务占比公司整体营收为51.6%,毛利占比为59.5%。

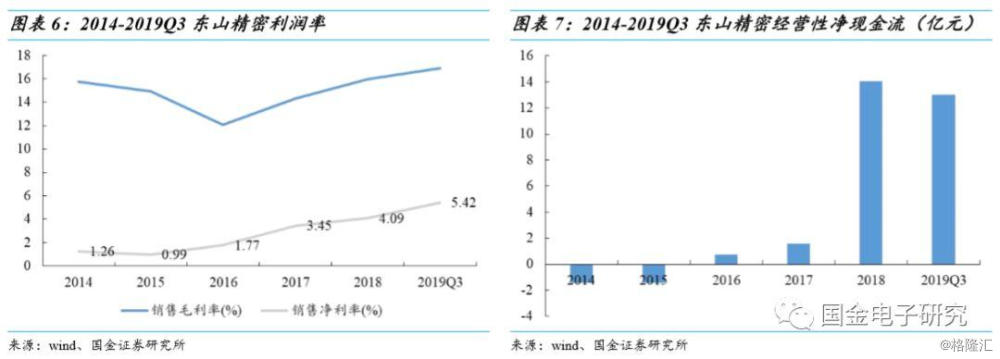

◾ 净利率逐年提升,经营性净现金流改善显著。自2016年收购MFLX以来,公司毛利率和净利率逐年提高,2019年前三季度,公司毛利率达到近五年新高的16.9%,净利率则是达到了5.42%。2018年以来,公司经营性净现金流显著改善,2019年前三季度经营性净现金流流入13.02亿元,同比增长21.7%。

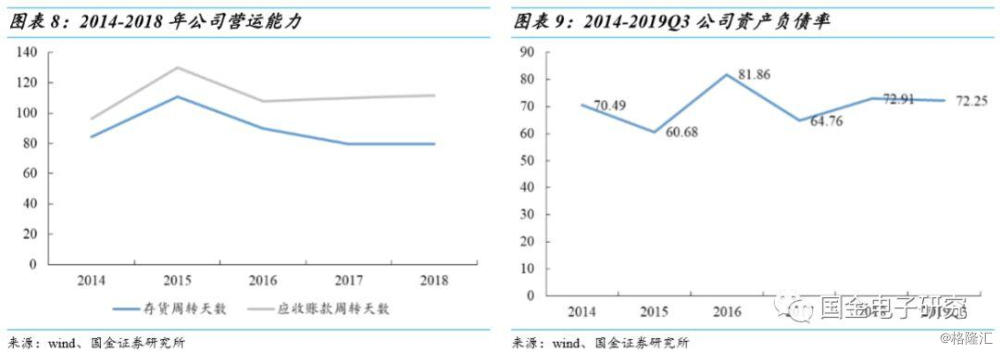

◾ 营运和回款能力有一定改善。自2016年收购MFLX以来,存货周转天数和应收账款周转天数小幅下降,整体看来较为稳定。2018年,存货周转天数为89天,应收账款周转天数为112天。

◾ 资产负债率是公司未来需要改善的指标。公司前期扩张速度较快,资产负债率始终维持在高位,中轴线在70%左右,2019年第三季度末,资产负债率为72.25%,近两年高负债也导致了公司财务费用率较高,2018年和2019年前三季度公司财务费用占比营业收入达到3.17%和3.28%,而2017年仅仅为2.35%。

二、智能电子硬件创新不止,公司FPC业务大有可为

2.1 苹果电子产品内部设计紧凑,大量采用FPC软板

◾ 小型化、轻薄化促使FPC在消费电子中快速渗透:目前各类消费类电子产品都要求集小型化、薄型化和高性能化于一身,利用FPC来减少空间,减轻重量,降低装配成本是手机厂商的最佳选择。

◾ 苹果的iPhone、 iPad、Apple Watch、Airpods等电子设备采用大量的FPC软板,苹果每年 FPC 采购量约占全球市场需求一半以上的份额。

◾ 苹果iPhone单机FPC用量及价值量逐年提升,2017 年 iPhone X 零组件迎来了全面升级,以 OLED 全面屏、3D 成像、无线充电为代表的功能创新使其 FPC 数量达到了 20 片以上,单机价值量从上一代的 25 美金大幅提升到 40 美金以上,随着iPhone新机型功能的不断升级,2019年苹果iPhone 11 Pro MAX单机FPC价值量高达60美元。

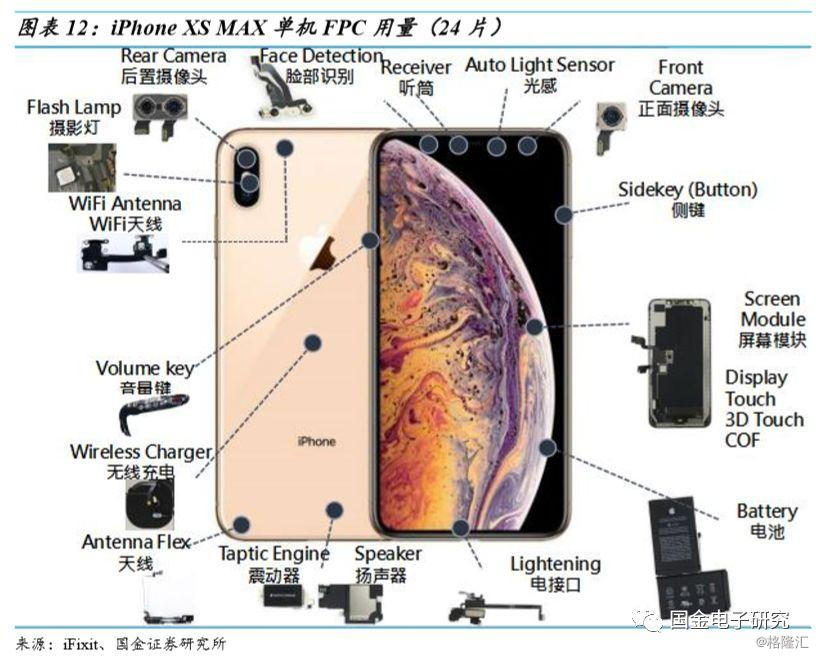

◾ FPC 应用范围全面覆盖了3D Sensing、闪光灯&电源线、环境光、音量键 、天线、振动器、扬声器、侧键、摄像头、主板、显示和触控模组等,iPhone XS MAX采用了24片FPC软板。

◾ 苹果除了iPhone,其他电子设备也大量采用FPC软板, Apple Watch Series4采用了1片SLP主板,12片FPC软板,AirPods使用了1片主板,6片FPC软板。

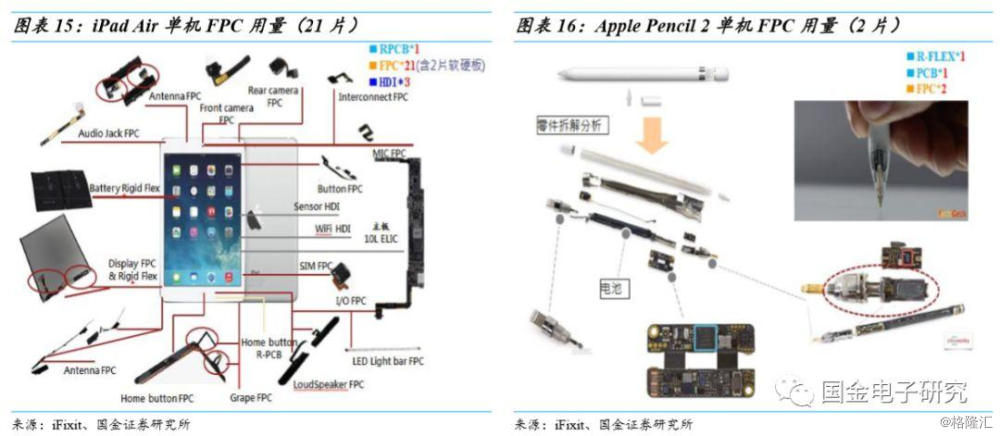

◾ iPad Air采用1片主板,2片软硬结合板,3片HDI板,19片FPC软板。Apple Pencil 2采用了1片软硬结合板,1片主板及2片软板。

2.2 安卓阵营手机FPC用量也在不断增加

◾ 随着电子设备向轻薄化方向发展,FPC用量在不断增加,安卓阵营机型采用FPC的数量也在逐步增加。华为P20 Pro采用了2片主电路板,10片FPC软板,OPPO Find X采用了2片主电路板,11片FPC软板。

◾ VIVO NEX采用了2片主电路板,14片FPC软板,Google Pixel 3采用了2片主电路板,11片FPC软板。其中后置摄像头、升降摄像头马达、屏下指纹、握力传感器、Face ID用软板均为这两年创新新增应用。

◾ 我们认为,虽然智能手机不再增长,但是创新仍在继续,更多的功能,更多的硬件,FPC软板需求增长依然强劲,单机价值量还在提升,我们看好消费电子创新下的FPC软板需求增长。

2.3 公司获得大客户支持,FPC业务有望保持快速增长

◾ 2018年,全球第一大PCB厂是台湾臻鼎(鹏鼎),鹏鼎控股的产能全部在大陆,第二为日本旗胜/紫翔,东山精密的M-Flex位列第八,全球PCB市场占有率约为2%。

◾ 东山收购Mflex后,通过管理整合,在大客户不断增加新料号,目前新款iPhone单机价值量已达到20多美元,营收大幅增长,2017年营收增长95%,2018年营收增长35%,预计未来2-3年将继续保持快速增长。

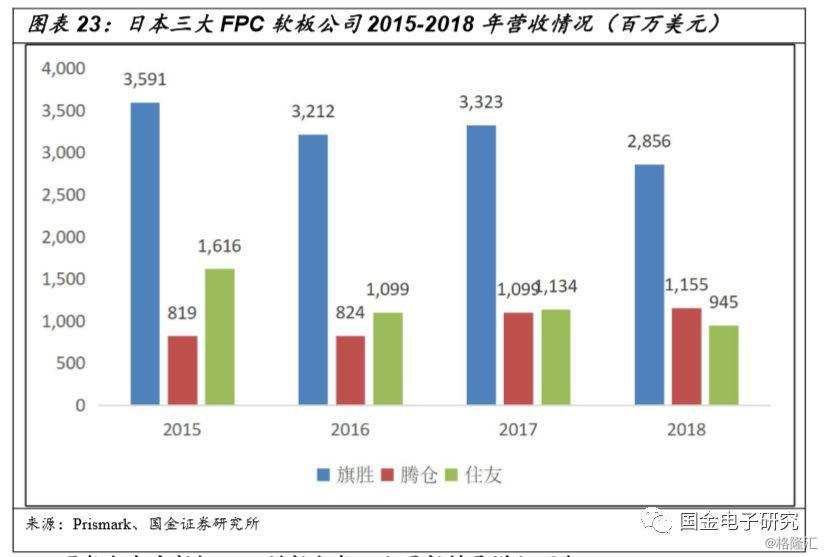

◾ 日本三大FPC软板公司营收整体呈现下降趋势,除藤仓略有增长外,旗胜和住友电工均出现大幅下滑趋势,2018年,旗胜实现营收28.56亿美元,较2015年的35.9亿美元下滑20.46%,住友电工实现营收9.45亿美元,较2015年的16.16亿美元下滑42%。

◾ 我们认为,在消费电子FPC领域,技术更新较快,需要不断的投入,才能跟上技术进步的节奏,日本公司在投入上较为谨慎,所以近两年苹果新的料号的份额主要给了鹏鼎控股和东山精密,如3D Sensing料号、MPI料号、Airpods新料号等。日本公司在消费电子FPC业务上有意缩减,转而发展竞争壁垒更高的车用FPC市场,如旗胜,在车载FPC市场,占有率超过40%,综合来看,对于鹏鼎控股和东山精密而言,不但可以获取新料号较大的份额,而且老料号的份额还会不断提升,也会拿到老料号的新订单。

2.4 明年大客户新机5G+创新大年,公司新料号增加可期

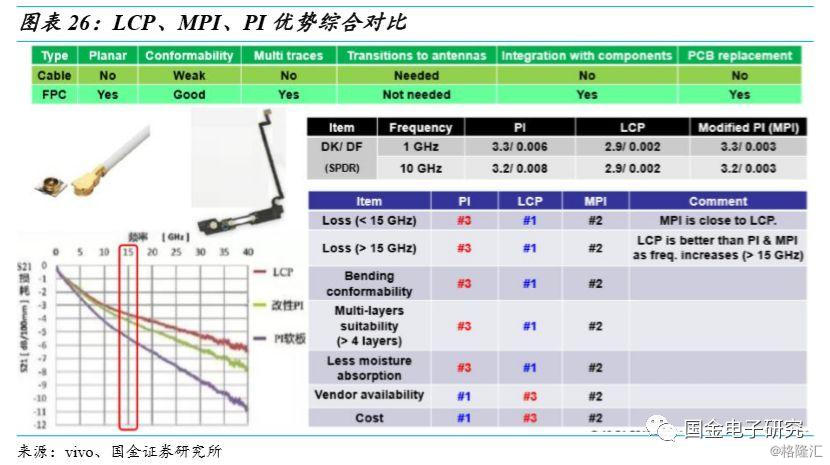

◾ 5G时代,MPI、LCP将各司其职,快速增长

◾ 2017年iPhone X中使用的4块LCP材料,分别是:上下天线模块、3Dsensing摄像头部分、两层主板直接的链接部分,基于成本的考虑,2019年苹果新机增加了MPI料号,替代了部分LCP料号。

◾ 5G时代MPI和LCP会共存,中低频采用MPI,高频采用LCP。由于LCP短期由于价格较贵,而MPI在中低频段具有性价比优势,因此我们认为5G时代,中低频将采用MPI,高频将采用LCP,二者将会共存。

◾ LCP短期存在的问题:价格贵

◾ ① LCP材料短缺:目前LCP薄膜材料主要掌握在日系厂商手中,主要有Primatec和日商Kuraray,Primatec已经被村田收购因此材料仅供内部使用,唯一剩下Kuraray可以供货其他厂商,且在供货稳定度上仍有可能不佳。

◾ ②资本开支较大:LCP软板层数更高,有些甚至到10层以上,必须使用激光打孔技术,机械设备投资远高于传统的软板;因此综合成本高。

◾ ③ 制造难度大,良率仍需提升:由于LCP较脆,制造模组环节中做弯折测试时,容易折断,良率较低,由于本身LCP材料价格贵,这会进一步抬高成本。

◾ MPI的优势:中低频段性价比优势

◾ MPI软板的介电常数,吸湿性和传输损耗都介于PI软板和LCP软板之间,特别是随着工艺的改进,在中低频段,性能与LCP几乎比肩,而价格相对LCP要便宜。

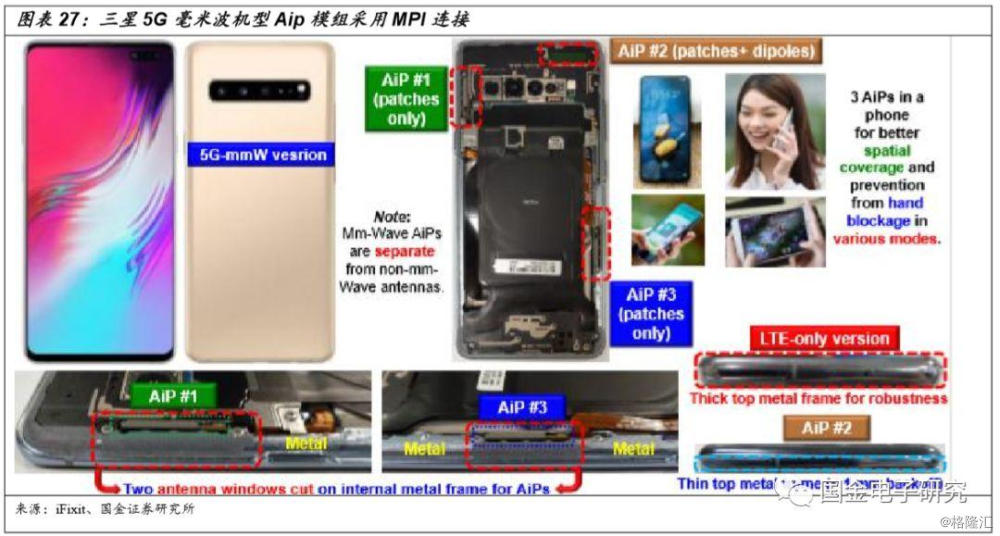

◾ 三星推出了5G手机S10,具有支持毫米波的版本,采用高通三颗Aip射频模组,中间部分采用MPI连接。

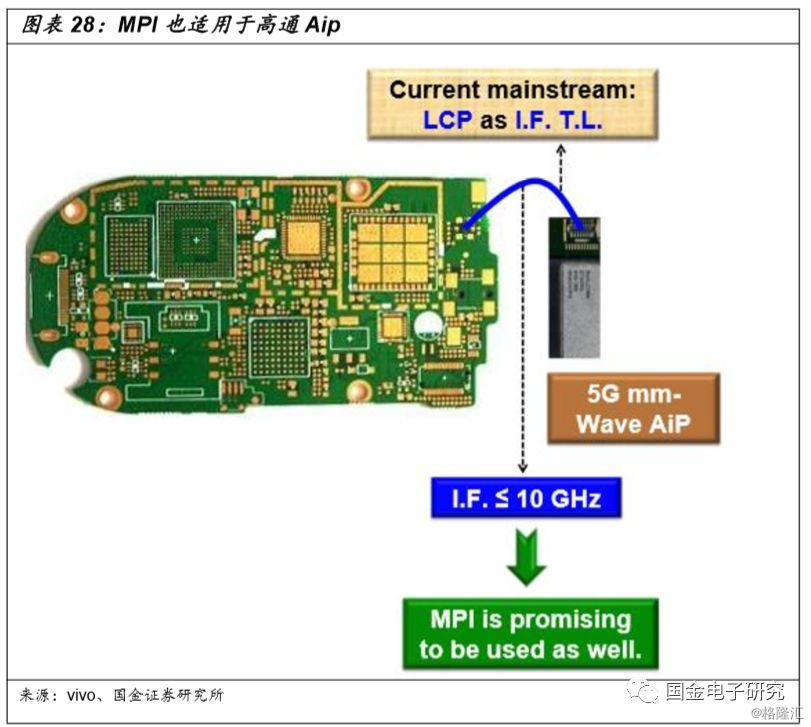

◾ 高通推出5G毫米比Aip射频模组,参考设计采用LCP连接,但是由于中间传输的信号小于10GHz,并非只能用LCP,所以也可以采用MPI连接。

◾ 整体来看,5G时代,MPI、LCP将各司其职,发挥优势,具有较好的增长势头。我们研判苹果明年5G手机将新增MPI及LCP的用量,5G毫米波机型有望采用MPI或者LCP连接,东山精密是苹果iPhone11系列机型MPI的核心供应商,同时具有LCP制程能力,明年将拿到新款Apple Watch的2个LCP天线份额,明年在新款iPhone中也有望拿到MPI和LCP的新料号。

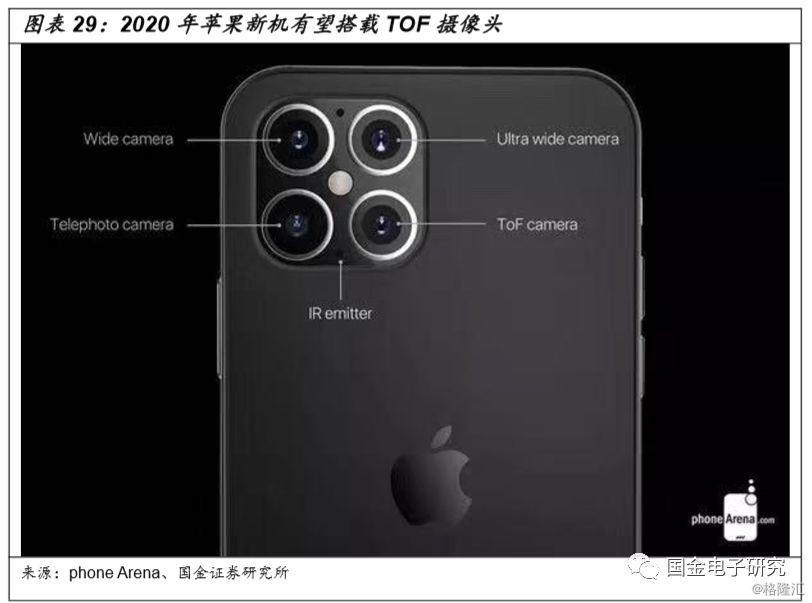

◾ 我们研判苹果明年iPhone新机将搭载TOF摄像头,有望增加新的FPC软板。

◾ 整体来看,苹果iPhone在持续创新,对于FPC软板的需求一直在增加,苹果新的料号聚焦A股两大软板厂,公司不断投入,技术不断进步,紧跟技术发展趋势,产能也在持续增加,有望在苹果中的份额不断提升。

2.5 苹果iPhone11系列新机热销,公司四季度业绩展望积极乐观

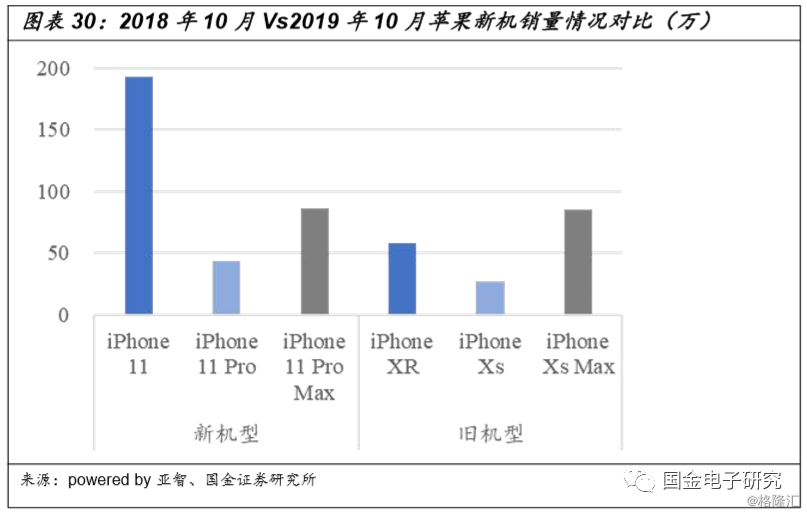

◾ 苹果新机iPhone11系列新机降价销售策略取得了积极的成效,9月,中国大陆市场苹果手机新增设备数大幅上升,共新增设备433万台,环比增长78%,同比增长28%,10苹果手机销量继续高歌猛进,新增设备552万台,环比增长28%,同比增长63%。

◾ 我们认为,今年新机iPhone11系列新机销售势头良好,苹果在产业链也追加了订单,公司四季度业绩展望积极乐观,明年上半年苹果将推出iPhone SE2,公司有望实现淡季不淡。

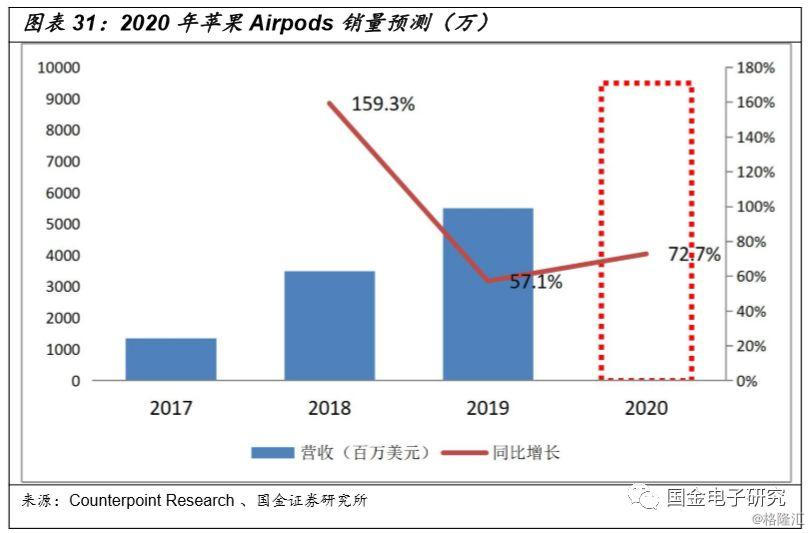

◾ Airpods增长势头强劲,公司积极受益

◾ 苹果Airpods销量增长势头强劲,预计2019年销量将达5500万台,较2018年增长57%,2020年销量有望继续高速增长。Airpods单机采用FPC软板单机价值量超过6美元,公司作为核心供应商,有望积极受益。

三、硬板迎接5G爆发,Multek焕发新的生机与活力

◾ 公司于2018年收购国外硬板厂商Multek(超毅)100%股权,成功进入硬板和软硬结合板市场,成为兼具软硬板供应能力的优质厂商。Multek是全球供应通信、消费电子类PCB板的一流供应商,其中通信板块正遇5G基建大机会,我们认为公司作为长期供应通信设备商的老厂,5G将为公司带来高成长机会。

3.1 5G带动需求景气,相对4G增长141%

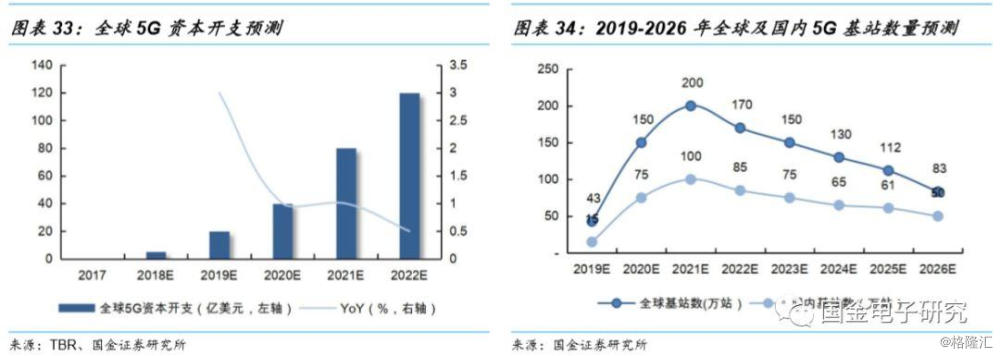

◾ 5G建设将拉动上游产业链景气度。5G带来的通信技术演进最终将体现在通信设施的换代和重建,根据TBR预测,全球5G资本开支在2020年将达到120亿美元,并且根据赛迪顾问预计中国国内基站数量将是4G基站的1.1~1.5倍,我们估算全球和国内5G基站建设量将达到1038万和526万站[ 估算主要基于三个假设:1)根据4G的建设节奏并考虑到5G更大投资和加速建设的预期,因此我们预计5G建设周期将从2019年持续至2026年,建设高峰期为2019-2021年,2021年达到单年新建量峰值;2)根据赛迪顾问发布的《2018年中国5G产业与应用发展白皮书》中预计中国国内基站数量将是4G基站的1.1~1.5倍,按运营商至2018年合计建站478万4G基站、保守估计1.1倍进行计算,国内5G基站总量将达到526万站;3)4G时期国内基站数量占全球基站数量的比例为50%,考虑到2019年韩国等地区基站建设较快、中国大陆后起发力快且市场更大,因此假设2019-2026年国内5G基站数量占全球5G基站数量的比例为35%、50%、50%、50%、50%、50%、55%、60%],可预见5G将在未来5年显著拉动整个产业链景气度。

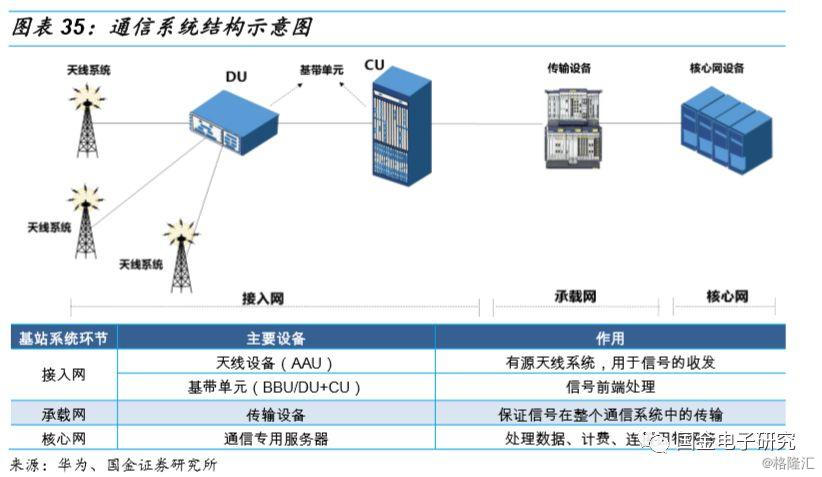

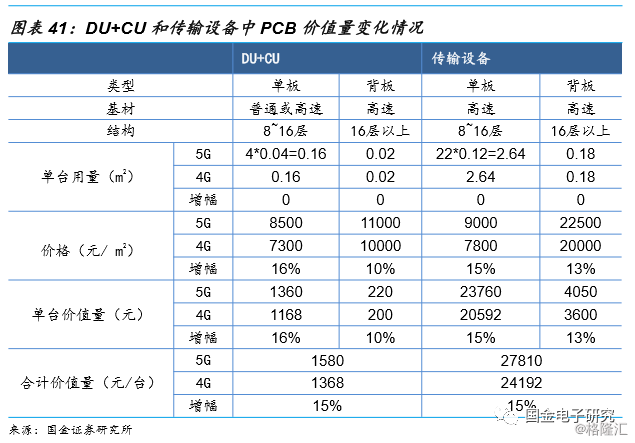

◾ 具体来看,通信领域中涉及PCB和覆铜板的主要是通信系统中的通信设备,包括接入网的基站设备(天线系统AAU和基带单元DU+CU)、承载网的传输设备和核心网的设备。

◾ 通信系统中各设备将涉及不同类型的PCB板机会:

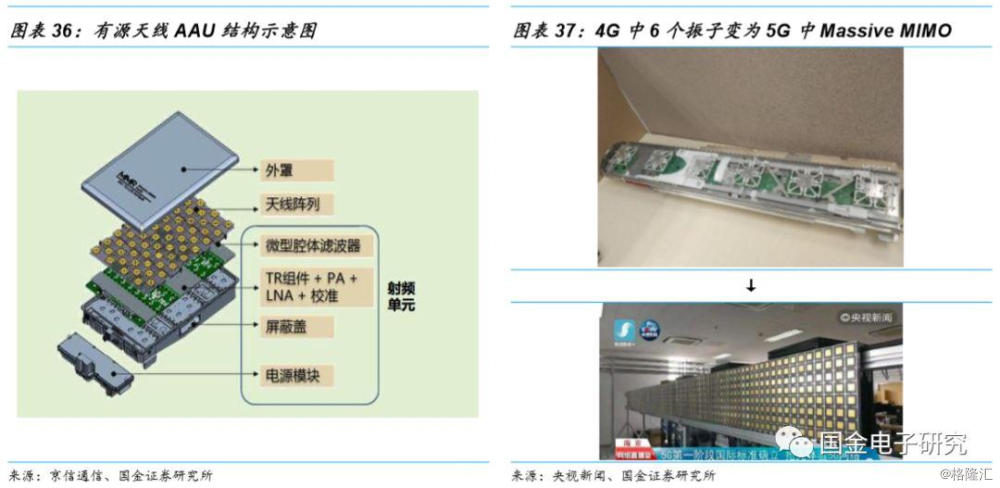

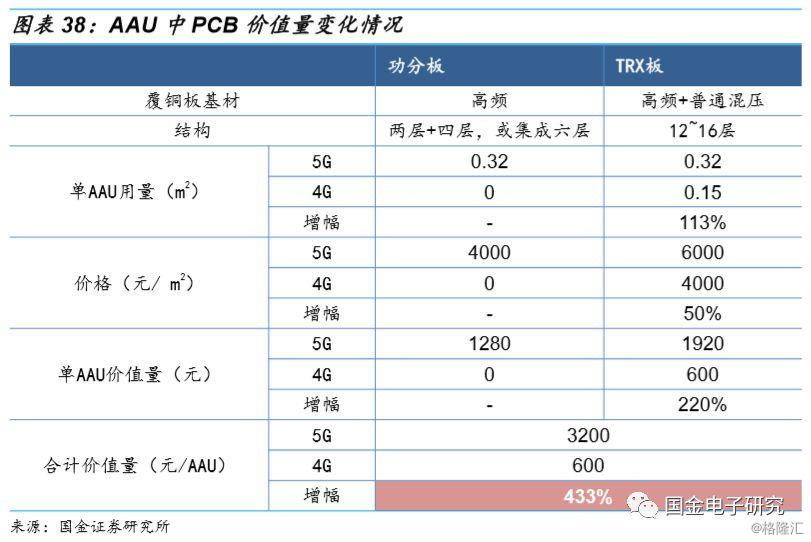

◾ 1)AAU中天线板和TRX板将迎来量价齐升机会。5G基站设备中的有源天线AAU,主要是由外罩、天线阵列、射频单元组成,其中天线阵列和射频单元由PCB组成,即天线板和TRX板。天线板和TRX板将迎来量价齐升的变革性增长机会,其逻辑在于一方面5G信号频段提升,导致天线板和TRX板中需要用到高频和高速材料,另一方面由于5G基站天线需要相对更大的网络容量而引入Massive MIMO,阵面面积大幅度增加(从以往的0.15平方米增至0.32平方米)。

◾ 据产业链数据,功分板价格约为4000元,TRX板的价格约为6000元(4G价格约为4000元,增幅达到50%)。

◾ 综合上述量价的变化趋势,我们可以推算出每台AAU中PCB价值量将达到3200元,相对4G天线系统中价值量增加433%,可见AAU之PCB是5G中非常重要的成长板块。

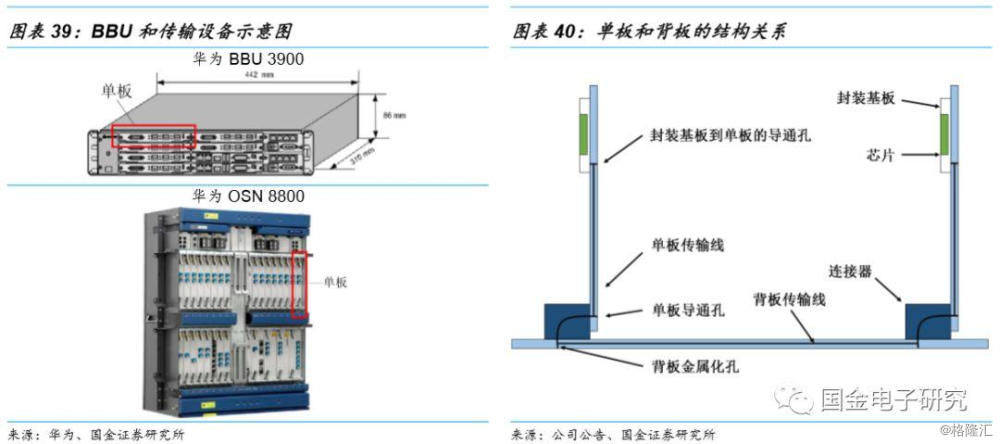

◾ 2)其他设备覆铜板逻辑是高速替代普通。5G基站设备中基带单元DU+CU、承载网络中的传输设备以及核心网设备的物理形态比较相似,主要由插板组成,其中包括单板(业务处理板和主控传输板)和背板(用于导通各个单板之间的电信号)这两种类型,其增长逻辑主要在于5G要求更高的容量和更高的传输速度,使得损耗较低的高速PCB板会替代部分普通PCB板,价值量得到提升。

◾ 根据产业链数据,有线通信段大设备中PCB的用量变化不大,但由于有高速替代普通的趋势,单价会相对提升10%~20%,因此综合下来,我们测算有线设备中的需求量将达到相对4G将提升15%。

◾ 综上,我们可以看到设备量增叠加单台设备PCB价升,国内及全球通信PCB市场空间将达到950亿元(相对4G增加141%)和1871亿元,可见5G中PCB市场空间广阔。值得一提的是,增长主力来自于基站中的AAU,1个基站总共11180元的PCB中有9600元(3200*3=9600)来自AAU,并且AAU之PCB相对4G增幅达到487%,是所有设备中增幅最大的部分,国内和全球市场空间也达到505亿元和996亿元的高值,因此可以说谁把握住基站端之PCB的市场机会,谁就把握住了5G中的弹性增长机会。

3.2 老牌通信PCB企业迎新生,通过大客户认证拥抱5G机会

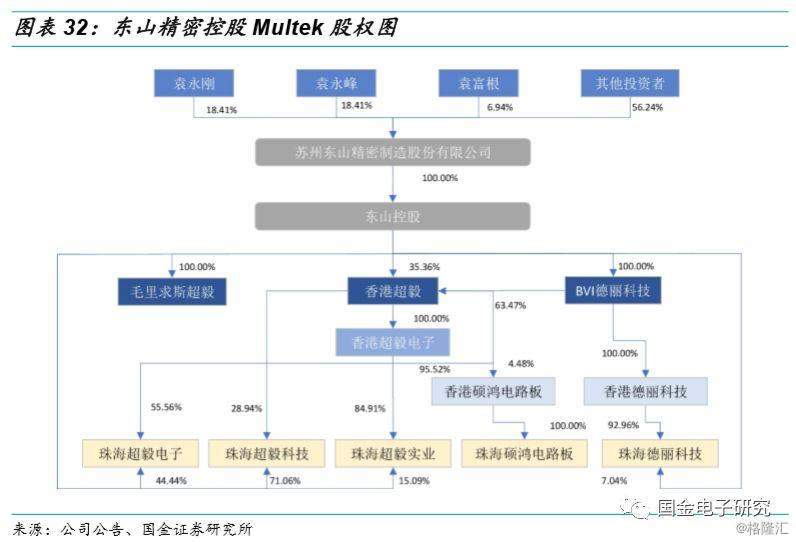

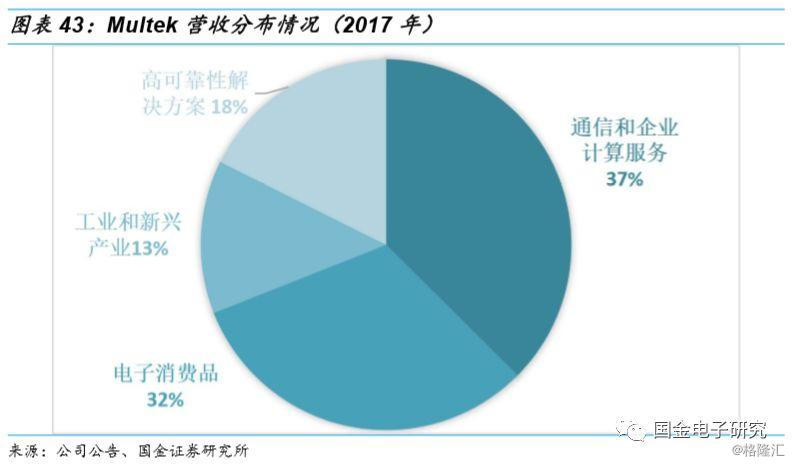

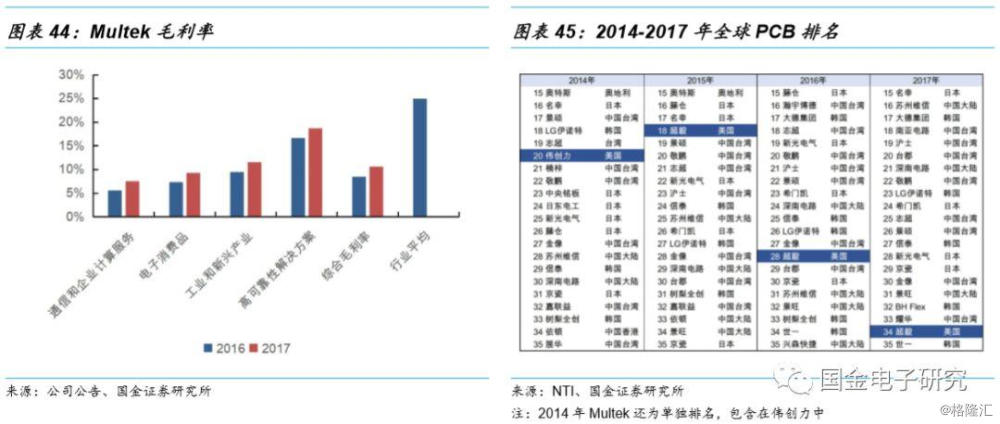

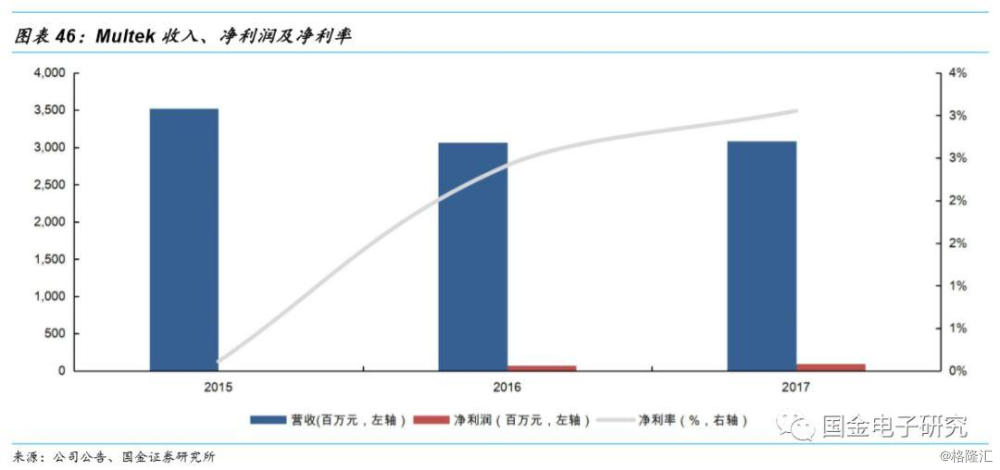

◾ 公司于2018年8月正式收购并表Multek资产(中文名为超毅,后简称为Multek),硬板业务主要通过Multek实体开展。Multek原本是伟创力旗下主要做PCB的子公司,供应刚性电路板、刚柔结合电路板、柔性电路板等产品。从Multek的2017年营收结构我们可以看到,Multek主要供应通信类PCB,在2014年曾是全球排名第20的全球龙头PCB厂商,下游客户涵盖爱立信、诺基亚、思科等全球主要通信设备制造商。

◾虽然Multek在通信类板材有深厚的技术积累,但由于国外企业在人力成本、管控能力相对较差,所以毛利率较差,加上来自成本管控能力较强的中国厂商的竞争压力,因此无论是全球排名还是营收都严重承压。

◾ 虽然Multek以往业绩承压,但我们看到公司在2016和2017年通信行业需求回暖时净利率实现大幅度的提升,这说明Multek作为老牌的通信PCB企业,仍然在通信领域具有强大的竞争力,只要管控能力得到提升,将焕发新生气。东山精密作为本土资深的电子企业,能够在人力成本、工业管控、客户关系方面帮助Multek崛起,在这样的配合下,公司有望能够在通信等下游领市场占有一席之地,目前公司已经顺利通过国内通信设备商认证,公司计划投资6.59亿元,实施 Multek 5G高速高频高密度印刷电路板技术改造项目,将新增高速高频高密度印刷电路板产能20万平方米/年,主要应用于5G基站、服务器等,完全达产后预计年营收8.9亿元,净利润0.7亿元,有望拥抱5G实现高成长。

四、募扩产FPC、高频高速PCB、无线模块,增长动能强劲

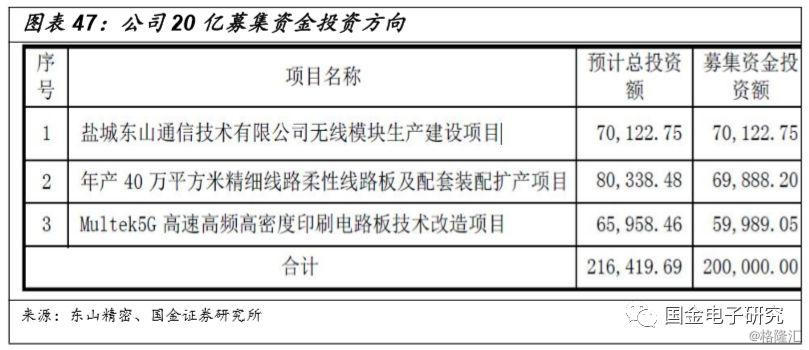

◾ 公司计划募集资金总额20亿元投向三大项目:

◾ (1)盐城东山通信技术有限公司无线模块生产建设项目:计划投资7.01亿元,将新增无线通信模块产能16万个/年,无线点系统产能16万个/年。达产后预计年营收15.2亿元,利润1.04亿元。公司在滤波器、天线、PCB、压铸等组件产品具有较好的技术积累,将整合资源,开发无线模块产品,产品主要定位4G基站远端射频处理单元(RRU),5G基站RRU和天线一体化(AAU),考虑到5G时代,通讯信号传输频率增高,穿透能力减弱,公司将研发和生产室内无线点系统(DOT),以有效解决移动通信室内覆盖问题。

◾ (2)年产40万平方米精细线路柔性线路板及配套装配扩产项目:计划投资8.03亿元,将新增年产40万平方米精细线路柔性线路板及配套装配生产能力,完全达产后预计年营收19.2亿元,净利润1.1亿元。公司主要考虑到未来在大客户承接新的料号,以及老的料号份额提升及老的料号订单转移,此外,汽车领域需求也越来越多,公司是特斯拉Model 3的电池FPC核心供应商,随着Model 3的产能释放,公司将积极受益。

◾ (3)Multek 5G高速高频高密度印刷电路板技术改造项目:计划投资6.59亿元,将新增高速高频高密度印刷电路板产能20万平方米/年,主要应用于5G基站、服务器等,完全达产后预计年营收8.9亿元,净利润0.7亿元。Multek由于生产设备老化、生产成本提高、生产效率降低等问题,近几年发展平淡。公司收购Multek后,对部分现有生产线进行技术改造,通过新增国内外先进的工艺设备,改进工艺流程,提升工艺技术水平,优化生产流程,提高产品的良率和质量,改善生产效率,进一步提升产品产能,特别是5G用印刷电路板等市场前景较好的产品,降低生产成本,进一步提高公司核心竞争力。

五、盈利预测与投资建议

5.1 盈利预测

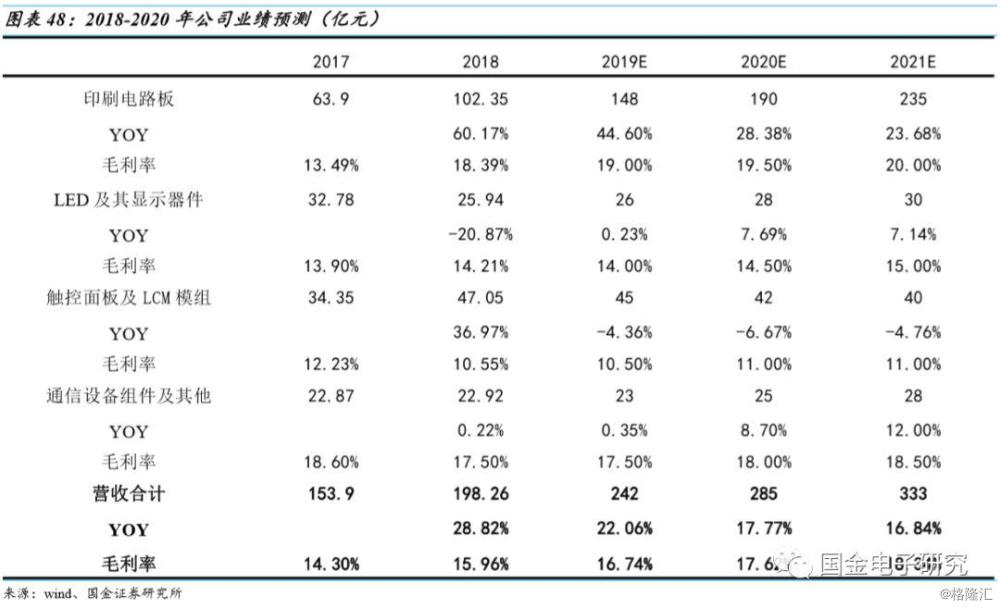

◾苹果iPhone11系列新机热销,苹果四季度进行了加单,展望公司四季度业绩积极乐观,明年上半年,苹果将推出iPhone SE2,公司有望淡季不淡,三季度开始苹果新机备货,公司有望拿到明年苹果新机料号,老料号的份额也将提升。Multek明年有望在国内通信设备客户方面取得积极进展,实现批量销售,公司定增完成后,财务费用有望下降,2020年,公司业绩有望实现快速增长。

◾ 预测2019-2021年公司分别实现营收242、285、333亿元,同比增长22.1%、17.7%、16.8%;实现归母净利润11.3、16.6、22.3亿元,同比增长39.7%、47.1%、33.8%。

5.2 投资建议

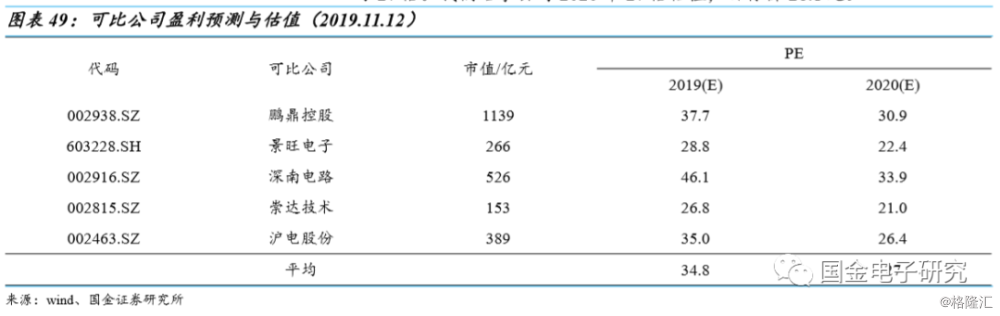

◾ 预测公司19-21年EPS分别为0.7、1.04、1.39元,现价对应PE为27.8、18.9、14.1倍,根据wind一致预期,行业可比公司2020年平均PE为27倍。我们给予公司2020年30倍估值,“买入”评级,目标价32.1元。

六、风险提示

◾ 暴风应收账款风险;

◾ 苹果手机销量不达预期,产业链价格下降风险;

◾ FPC、MPI、LCP,2020在大客户获取新料号不达预期风险;

◾ Multek整合不达预期,产能利用率不足,毛利率不及预期;

◾ 高频高速PCB市场开拓时间周期长,拓展缓慢,国内大客户开拓不达预期;

◾ 汽车销量下滑,车用PCB业务下滑风险;

◾ 传统PCB业务竞争激烈,毛利率下滑风险。