下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:邓海清,陈曦

来源:海清FICC频道

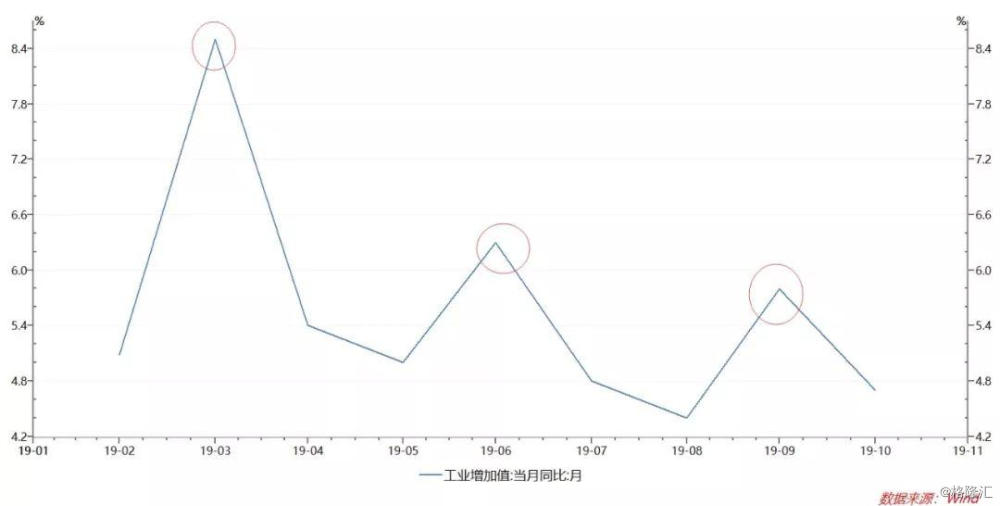

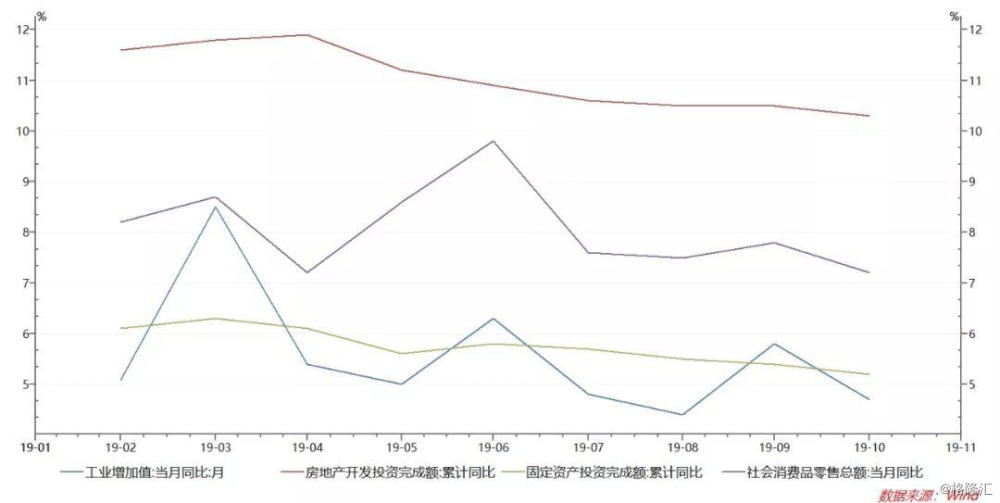

2019年10月工业增加值4.7%,市场预期5.4%,前值5.8%;社会消费品零售同比7.2%,市场预期7.9%,前值7.8%;1-10月固定资产投资累计同比5.2%,市场预期5.4%,前值5.4%。

一、经济数据延续季节性规律

我们在之前的10月金融数据点评中指出,“对于10月经济数据,从季节性规律看,10月工业增加值可能出现类似10月金融数据的局面,即市场预期再次低估季节性规律,导致10月工业增加值不及市场预期。”

从结果来看,果然如此。市场预期普遍按照9月数据线性外推,或者参考10月六大发电耗煤量的超高增速来预测10月经济数据,而事实上,2019年只有季节性规律是可靠的,其他预测方法均失效。

从季节性规律来看,2019年季末月份数据异常高(3、6、9月),其他月份都明显偏低。7、8月工业增加值仅为4.8%、4.4%,而市场预测10月工业增加值高达5.4%,这种预测显然无视了经济数据的季节性规律。

我们认为,六大发电耗煤量已经很难反映中国经济,主要因为六大发电耗煤量仅仅包括东南沿海,且包含居民用电,而且用电量数据与经济数据之间背离也已经出现。2019年以来,其他高频数据的参考性同样都显著下降,经济数据之间的彼此背离已经成为常态。

相比而言,中采PMI与工业增加值表现相对较为一致,财新PMI背离程度较大,可能与财新PMI更反映中美贸易导致出口情绪有关。

图1 工业增加值呈现明显的季节性规律

二、2020年经济展望

2019年全年来看,经济数据呈现小幅的趋势性下行,目前并未看到见底信号。

工业增加值各季度同比趋势性下行,社零同比趋势性下行,固定资产投资同比逐月下行,房地产投资增速逐月下行,均指向经济并未企稳。

图2 各项经济数据逐月下行

有利因素在于,相比于2014-2015年,经济数据下滑的斜率非常低,且中间波动还存在,并没有形成太强的经济下行预期,市场普遍认为的经济就是好不了,但是也差不到哪里去。

回顾2016-2017年的经济回暖,事后来看显然不是什么“新周期”,而是典型的房地产+出口+库存周期。从经济数据来看,只有房地产投资增速、出口、库存是回升的,而消费、生产、固定资产投资却是横盘甚至下跌。

去产能之后的补产能确实存在,但是实际发生在2018年和2019年,2018年制造业补产能,2019年采矿业补产能,都没有带动经济的向上,而当前制造业的补产能已经结束。

从整体上看,与2016-2017年相比,经济继续向上拉动的动力更难寻找。房地产投资增速当前已经处于10%以上的高位,而2016-2017年房地产投资增速仅为5-10%,也就是说,房地产投资增速比16-17年更高,而经济却下行了。

目前对于2020年市场一致预期偏悲观,即认为在2019年基础上继续下行,我们对此持中性态度,即这一假设是基准假设,在此基础上需要考虑更多的可能性。

2020年可能的经济增长点包括:

1、库存周期回升,目前去库存已经非常充分;

2、房地产超预期,由于目前房地产库存仍然很低(我们认为最好的房地产库存指标依然是现房库存,“新开工-销售”衡量的库存是有较大的问题的,因为2013年以来大量新开工不会变为竣工,导致新开工和竣工之间存在巨大裂口,我们倾向于认为,新开工存在虚高),且需求端抑制过度充分,潜在上涨压力存在;

3、出口的全球性回暖,2019年全球贸易非常差,主要因为贸易战和全球经济周期向下,而目前可能存在全球周期触底+贸易战缓和。

2020年可能的风险点包括:

1、房地产高投资持续性存疑,此轮房地产投资高增速已经持续了四年,且近期开始出现缓慢的下降趋势,在经济增速放缓的情况下,全国整体房价同比仅仅增速放缓而未出现负增长,高房价和弱经济的矛盾依然存在;

2、美国大选以及特朗普政策的不确定性,这个不用赘述。

对于市场寄予厚望的基建,我们认为显著回升的可能性并不大,本届政府对于严控地方政府隐性债务的决心不亚于调控房地产,即长期防风险的权重仍然高于短期稳增长的权重,基建投资确实有上升空间,但是成为超预期增长点的可能性较低。

对于2020年,我们倾向于认为,如果中美贸易冲突不进一步加剧,即如果维持现状或者缓和,那么2020年中国经济好于当前市场预期的可能性更高。

但相比于2016-2017年,政府对经济下行的容忍度显著提高,刺激力度偏弱,表现为房地产调控更严,基建投资增速显著偏弱,非标严监管导致社融增速低迷等等,因此出现经济强复苏可能性也较低。

三、货币政策不松不紧会持续更长时间

2019年以来,市场对于货币政策的预期如电风扇般转动:1-3月经济数据差、美债倒挂,市场预期央行宽松;4月经济数据好、杠杆率提高,市场预期紧货币;7-9月经济数据差,美联储降息,市场预期央行大幅宽松;10月以来猪肉价格暴涨,CPI破3%,市场预期紧货币。

我们对2019年央行货币政策的判断从未变化,货币政策不松不紧。事实确实如此,最直接的指标是OMO利率和7天回购利率中枢并未发生任何变化。

从目前的情况看,我们认为2020年货币政策维持现状概率更大,小幅加码宽松可能性存在,紧货币可能性最低。

我们认为不会紧货币的逻辑是,2013年之前的紧货币主要针对的是经济过热,2013、2016年的紧货币主要针对的是金融系统性风险,而目前并不存在经济过热和类似13、16年的金融系统性风险。

我们不认为央行会针对通胀而紧货币,因为对于猪肉价格上涨导致的通胀,紧货币毫无意义,相反财政补贴仔猪可能更为有效。

2013年以前的高通胀,表面看起来也是猪肉价格上涨,但是实际是经济过热的结果,表现为经济数据和PPI的超高增长,这与当前的猪肉价格单因素驱动有本质区别。

2013年的金融系统性风险主要是非标和地方政府隐性债务,2016年的金融系统性风险主要是银行体系的过度膨胀、套利空转盛行,这些因素在此轮稳增长中并没有出现,即没有放松房地产调控、没有放松地方政府隐性债务、没有放松金融监管、没有放松产能限制,中国目前的系统性风险整体处于很长时间以来的最低水平。

在没有经济过热、没有金融系统风险的情况下,我们认为没有理由紧货币。即使经济企稳回升,央行紧货币的必要性也低于2016年。

对于2019年的经济趋势性下行,从政策建议的角度,我们认为没有必要加大货币宽松程度,即不应降低OMO利率和7天回购利率中枢,因为中国实际利率水平在发展中国家处于偏低水平,且通胀制约存在,对经济潜在增长率下行不应采取强刺激措施。

从近期货币政策的动作来看,7-8月的预期引导是没有全面降准、MLF利率不动,但结果是全面降准和MLF利率均动了,这意味着,经济数据的持续性、趋势性下行,可能导致稳增长的压力有所提高;因此,我们认为OMO利率大概率不动,但下调OMO利率的可能性无法排除。

所以结论是,货币政策维持现状的持续时间可能会很长,不松不紧是最大概率(OMO和7天回购利率中枢不变),加码宽松可能性存在但不太高(OMO和7天回购利率中枢下调),货币紧缩的可能性最低。

四、债券市场维持震荡市观点不变

2017年底,我们最早在市场中提出2018年债券市场大牛市,核心观点是“2018年最好、最确定的机会是利率债”、“十年国债3.8%以上闭着眼睛买”、“十年国债下至3%”(详见2018年报告《央行降准是个好药方!预测十年国债下至3%,人民币汇率贬至7,去杠杆将从“剧痛”转入“无痛”》等)。

2019年3月开始,我们对债券市场的判断发生变化,认为2019年债券市场将是震荡市,核心观点是“债券市场躺着赚钱时代已过”、“2019年更多的是交易性机会”、“上行有顶,下行有底”(详见2019年报告《国债收益率直逼破“3”,债牛是该继续“守株待兔”,还是要变为“勤劳小蜜蜂”呢?》等)。

具体而言,我们在3月末收益率低点看空债市,4月末收益率高点看多债市,7-9月收益率低点看空债市,核心在于市场对央行货币政策的判断总是存在情绪性的狂欢或恐慌,而我们认为央行态度其实一直没有变化,因此在全市场一致看多、收益率低位,我们看空;而在全市场一致看空、收益率高位,我们看多。

在10月份债券市场恐慌情绪下,我们维持了震荡市的观点不变,提出“在利率上行至相对高位、市场情绪恐慌时逢高布局”。

从操作层面看,“加杠杆吃票息”仍是最佳策略,这是确定性最高、风险最低、操作难度最小的策略。

对于长端利率债,仍然建议做“勤劳的小蜜蜂”,多采用波段操作增厚收益,方向性看牛或者看熊均不可取。如果央行仅仅下调MLF利率,没有采取OMO利率下调、降低货币市场利率中枢,那么趋势牛市的条件仍不具备,波段操作仍为最佳策略。