下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:增持

目标价:20.5 港元

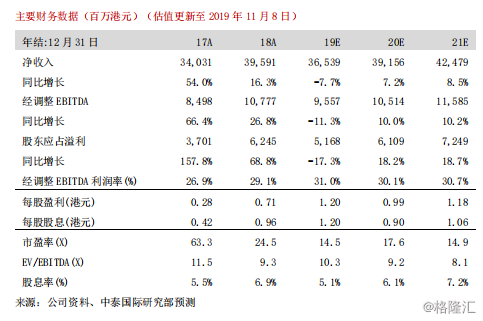

19年第三季经调整EBITDA逊预期

永利澳门19年第三季净收入为10.7亿美元,同比下跌18.1%;经调整物业EBITDA为3.01美元,同比下跌26.4%;经调整物业EBITDA利润率为28.1%,同比减少3.1个百分点,环比减少1.1个百分点。期内,集团贵宾厅转码数及毛收入分别同比下跌37.1%及41.3%;中场毛收入同比增长6.9%,环比增长3.6%。永利在贵宾厅及中场毛收入表现均比同业逊色,主要由于1)永利皇宫受到新濠天地及美狮美高梅进入爬坡期带来的竞争;2)澳门永利西面娱乐场装修造成赌客分流至其他竞争对手;3)以高端定位的永利受到宏观经济放缓的影响最大。

四季度开局贵宾厅表现稳定,中场继续有增长

管理层表示自10月起贵宾厅表现开始回稳,而10月中场投注额同比上升8%,带动集团10月录得日均4百万美元的经调整物业EBITDA。管理层对明年赌收表现乐观,并预期2020年开始有增长。管理层认为澳门轻轨及广珠城轨延长线的通车将会是明年推动中场赌收的催化剂。

澳门永利翻新工程将在明年首季完成

集团继续对澳门永利西面娱乐场及酒店进行翻新工程,翻新后将会增设44张中场赌枱、两间新餐厅及7,000平方米的零售空间,项目预计在19年第四季至20年首季完成。另一方面,集团预计在2021年展开永利皇宫二期“水宫莲宫”的首期建设工程,预计在2024年开业,项目将提供650酒店客房。

调整盈利预测,微降目标价至20.5港元,下调至“增持”评级

我们分别调整19-21年经调整EBIDTA预测-2.3%、-0.7%及-0.1%至95.6亿港元、105.1亿港元及115.8亿港元。我们预测19-21年集团经调整EBITDA分别同比-11.3%%、+10.0%及+10.2%%,把目标价从20.7港元下调至20.5港元。目前澳门贵宾厅毛收入已跌至接近上一轮周期低位,我们认为贵宾厅再大幅下行的空间有限,由于永利拥有较高的经营杠杆及贵宾厅的业务占比,如果中美贸易磨擦出现缓和,而内地经济出现边际改善,公司业绩弹性会是最大。考虑到现价对应目标价只有17.3%的潜在升幅,我们把评级从“买入”下调至“增持”。

风险提示:(一)签证政策收紧;(二)赌场续牌风险;(三)经济放缓打击博彩需求。