下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉团队

来源:债市覃谈

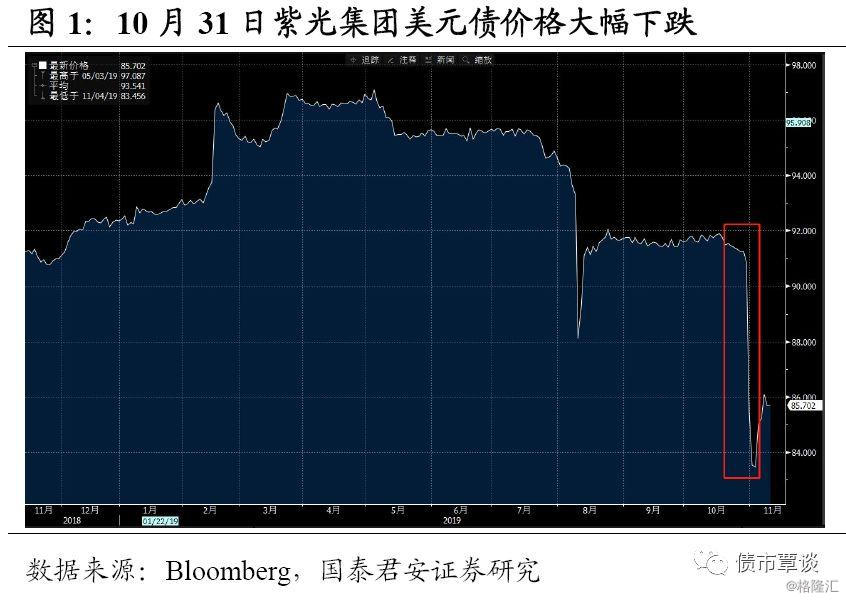

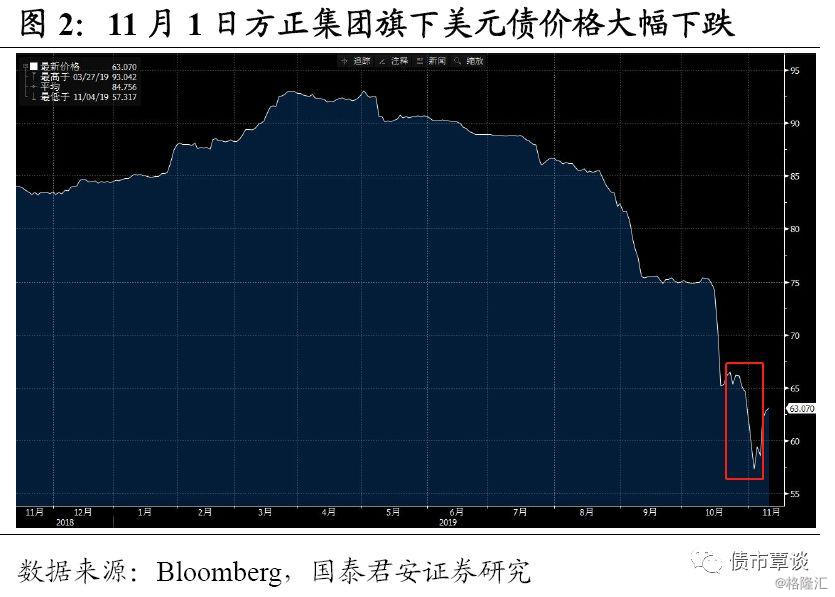

近期清华紫光、北大方正美元债大幅下跌。紫光集团2023年到期、票息5.375%的美元债(代码AQ8645865)在10月31日价格由前一日的90.838美分跌至85.426美分,方正集团旗下2023年到期、票息5.35%的美元债(代码AQ8492078)早在19年9月份就出现下跌迹象,11月1日跌至59.96美分。两家校办企业估值剧烈波动,或标志着校办企业“信仰”退潮的大幕正式拉开。

校企改革提速带来的国企“信仰”弱化是暴跌的诱因。校企改革历时多年,2017年以前主要由高校成立公司对旗下资产进行管理,目前过渡到第二阶段,重在进一步理清产权和责任关系。现阶段校企改革多涉及实际控制人或控股股东变更,股权让渡给地方国资,实控人可能变更为地方国资平台,企业性质可能由央企变更为地方国企,因此对应的国企“信仰”可能下滑。本次紫光集团和方正集团美元债暴跌的诱因,可能正是在于校企改革提速下,投资者对公司股权变更潜在不确定性所产生的担忧。

深层原因在于校企账面现金流积弊已久,负债高企。盈利能力来看,部分校办企业业务繁杂,盈利能力弱,且对政府补助和公允价值收益的依赖程度比较大。资本结构来看,部分校办企业资产质量差,如应收类科目占用资金、商誉占比高等,且大量依靠负债实现业务扩张导致负债率高企。羸弱的信用基本面,一方面反映了校办企业经营管理机制的诸多问题,另一方面也是科技型企业大量依赖债务融资所容易引致的结果。

校企改革提速下,校办企业发行人面临估值调整压力。国企”信仰“的强弱实际上对应的是企业对政府的重要程度,具体可以从两个维度来判断,第一个维度是企业对应的行政级别,第二个维度是所处产业对于政府的重要程度。考虑到清华在高校中的地位,紫光在清华系中的定位,以及半导体产业在未来产业战略中的地位,紫光的“信仰”可能还是较为强烈的。其他“信仰”更弱的校办企业可能在接下来的校企改革大潮中有一定的估值调整压力,不排除信用事件的进一步发生。

正文

清华紫光、北大方正美元债估值出现剧烈波动。近期清华大学校办企业紫光集团、北京大学校办企业方正集团美元债价格暴跌,其中紫光集团2023年到期、票息5.375%的美元债(代码AQ8645865)在10月31日价格由前一日的90.838美分跌至85.426美分,11月1日跌幅超过10%,价格跌至76美分附近,创上市以来历史最低价和最大日内跌幅,方正集团旗下2023年到期、票息5.35%的美元债(代码AQ8492078)早在19年9月份就出现下跌迹象,11月1日跌至59.96美分。不过,紫光集团在11月1日下午举行债券投资者电话会,并称瑞信将为其两笔美元贷款提供硬包销承诺,当日下午紫光集团两只美元债止跌回升。

校办企业“信仰”退潮大幕或将正式拉开。1)紫光、方正美元债暴跌的诱因是校企改革提速引发市场对于清华、北大系企业控制权与企业性质变更的担忧,弱化了其“国企信仰”。(2)背后的深层次原因是紫光、方正积弊已久的账面现金流、高企的有息负债,一方面反映了校办企业经营管理机制的诸多问题,另一方面也是科技型企业大量依赖债务融资所容易引致的结果。(3)考虑到清华在高校中的地位以及紫光在清华系中的定位,紫光的“信仰”可能还是较为强烈的,其他信仰更弱的校办企业可能在接下来的校企改革大潮中面临一定的估值调整压力。

1. 加速的校企改革,亟待“充值”的信仰

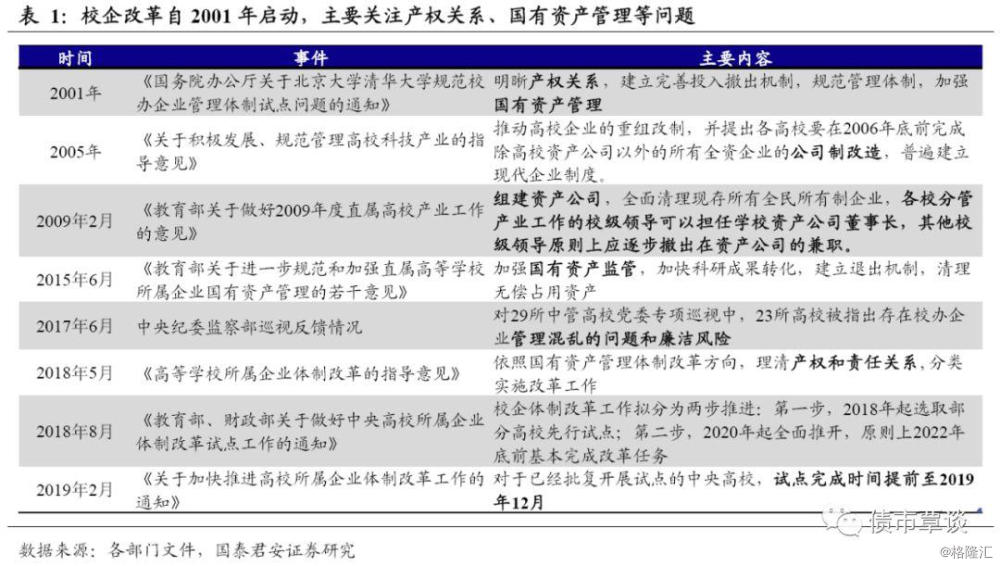

何为校办企业?何为校企改革?校办企业兴起于上世纪80年代,主要目的是弥补教育经费不足,同时加快科技成果转化。但是校办企业在发展过程中也出现了校企不分、产权不清、国有资产侵占等问题。校企改革本质上是针对校办企业存在的产权与资产监管问题进行的一系列改革。校企改革历史上大概有两个阶段,第一阶段主要由高校成立公司对旗下资产进行管理,目前过度到第二阶段

校企改革第一阶段:由高校成立控股公司管理旗下企业。校办企业改革起始于2001年,国务院办公厅发布的《关于北京大学清华大学规范校办企业管理体制试点问题》要求,校办企业需要明确产权关系、建立完善投入撤出机制、规范管理体制、加强国有资产管理。之后清华大学成立清华控股,对旗下校办企业进行管理,实现校企分离。2005年之后相关部门多次就校办企业的公司制改造、产权划分、资产监管、人员管理等方面发布文件,推动解决校办企业存在的问题。

校企改革第二阶段:重在进一步厘清产权和责任关系。前期校办企业改革重点在于理清产权关系,建立现代企业制度,但是仍未彻底解决高校资产监管问题。2017年中央纪委监察部对29所中管高校的专项巡视中,23所高校被指出存在校办企业管理混乱和廉洁风险。2018年5月,《高等学校所属企业体制改革的指导意见》发布,要求高校所属企业体制改革要坚持国有资产管理体制改革方向,理清产权和责任关系,分类实施改革工作,高校所属企业将转变为承担有限责任、自主经营、自负盈亏、照章纳税的市场主体,并对国有资产承担保值增值责任。

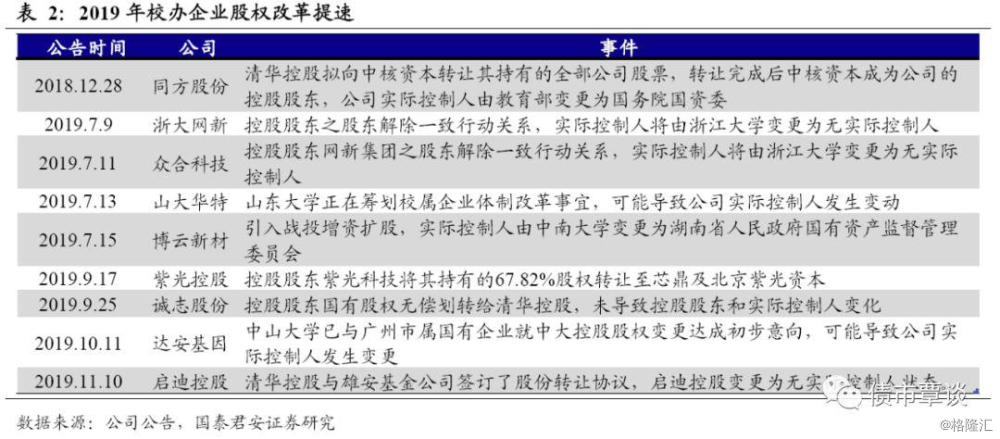

现阶段改革方案多涉及实际控制人或控股股东变更,2019年以来已开始提速。2018年8月及2019年2月教育部和财政部发布两份关于校企体制改革的文件,要求试点高校在2019年12月底之前完成体制改革任务。目前多家校办企业已经或筹划通过增资、股权转让等方式实现体制改革,浙大网新和众合科技控股股东解除一致行动关系,目前公司无实际控制人,同方股份、启迪控股、达安基因等已经签署相关协议,股权变更将导致实际控制人或控股股东变更,多数划归地方国资平台。

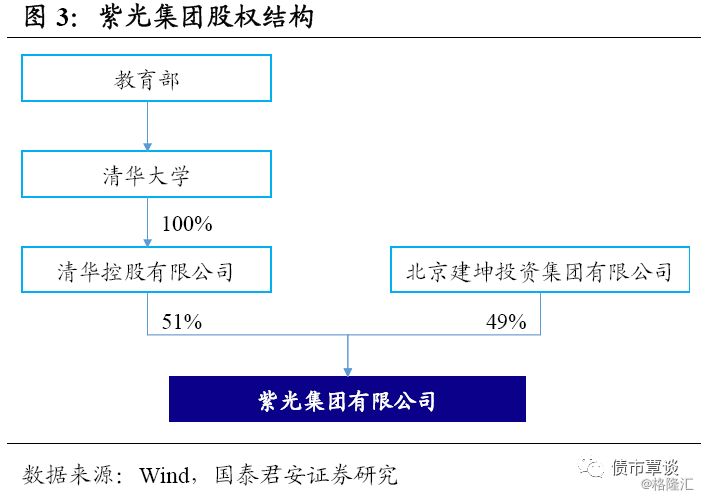

本次紫光集团和方正集团美元债暴跌的诱因,可能在于校企改革提速背景下,投资者对公司股权变更潜在不确定性所产生的担忧。紫光集团控股股东为清华控股,实际控制人为教育部。2018年清华控股两次拟进行股权转让,转让方包括苏州高新、海南联合和深投控。其中与深投控签订的《合作框架协议》中表明清华控股拟向深投控转让紫光集团36%股权,股权转让完成后清华控股和深投控将一致行动,深投控对紫光集团有实际控制权,紫光集团仍为国有控股企业。

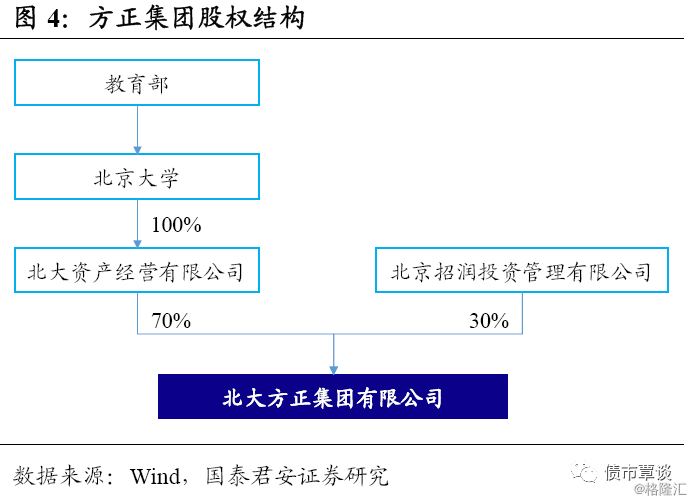

但是2019年8月8日,紫光集团公告该《合作框架协议》终止,股权转让再度宣告结束。方正集团目前实际控制人为教育部,控股股东北大资产持有公司70%的股权。2019年6月21日,北大资产请求判定方正集团2003年股改无效,并要求魏新等人返还方正集团30%的股权,该诉讼可能导致公司实际控制人对方正集团的持股比例由70%提高到100%。可以说,近两年市场对于紫光集团与方正集团的控制权预期发生了非常频繁的波动。

为何股权更迭可能是坏事?原因在于弱化了“信仰”。在校企改革以前,校办企业多为直属教育部的二级或三级子公司,按性质划分属于央企,并能够一定程度上享受校方资源。而校企改革后,校企股权可能让渡给地方国资,实控人也可能变更为地方国资平台,企业性质变更为地方国有企业,且很有可能是地方国有平台下的二级或三级子公司。其所对应的国企“信仰”可能会面临下滑的局面。从实际情况来看,市场也确实在担心这一点,比如北大方正美元债附带的控制权变更条款,要求企业控制权变更后投资者可以选择按面值回售,隐含的就是投资者对于校企改革蕴含的控制权不确定性的担忧。

2. 更深层次原因,账面现金流积弊已久、负债高企

校企改革提速引发的“信仰”弱化只是诱因,更深层次原因,恐怕是校办企业普遍存在的自身造血能力差、现金流和盈利能力不佳、大量依赖债务融资导致负债率高企等诸多弊病。这些弊病早已成为投资者心中的隐忧。

盈利能力:部分校办企业业务繁杂,盈利能力弱。

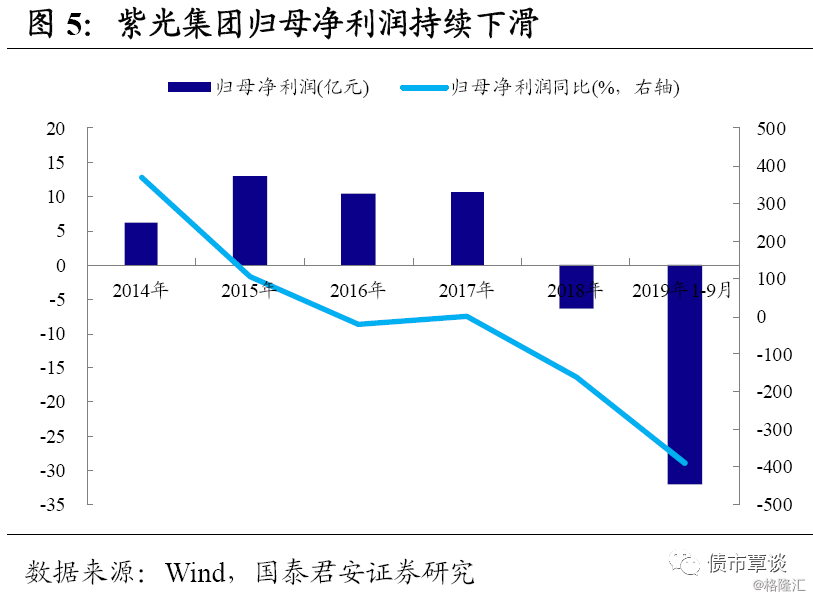

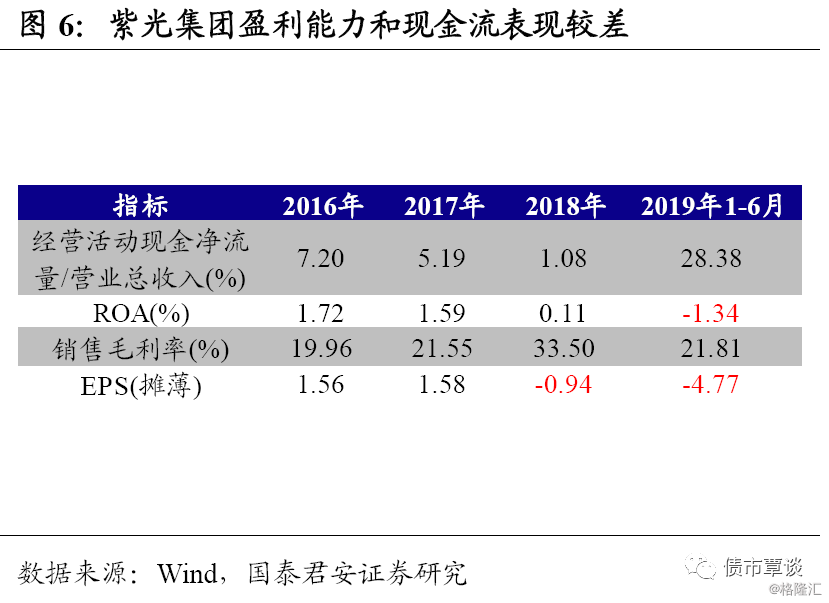

1)从业务层面来看,紫光、方正均为多元化经营,但主营业务盈利能力不佳。紫光集团主营IT设备及技术服务、电子元器件业务,2018年营收占比分别为58.19%和15.42%,毛利率分别为21.26%和21.82%,同时也涉及能源、教育等业务。公司近年来通过收购新华三、立联信、紫光联盛等公司实现业务扩张,目前已经拥有芯片设计、制造、封测、应用的完整产业链。但公司盈利能力却长期低迷, 2016年开始归母净利润增速持续负增长,2018年归母净利润同比下滑159.77%,由前一年的10.61亿元下降至-6.31亿元。

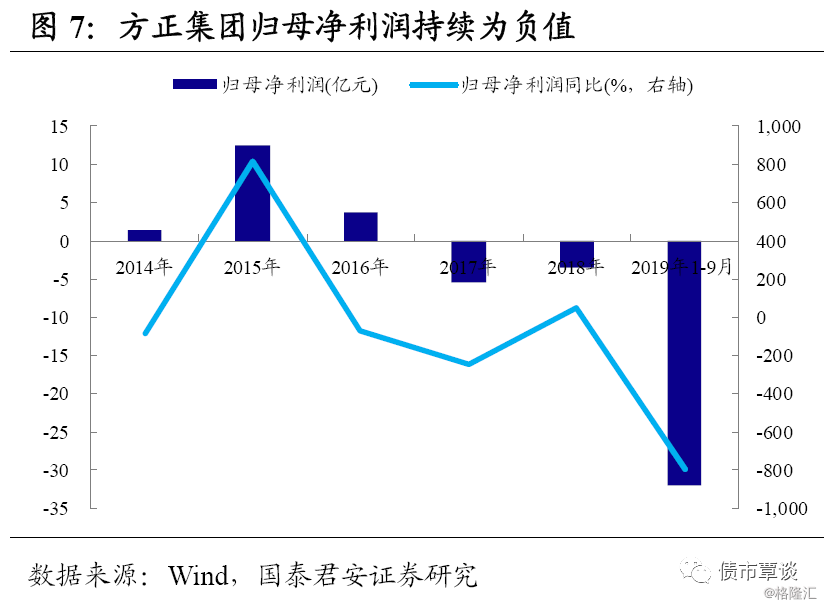

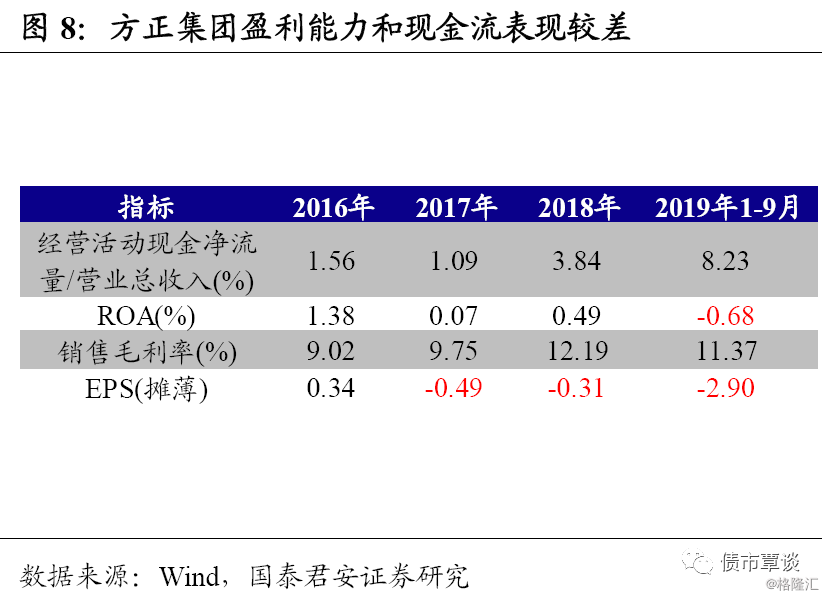

方正集团主营大宗商品贸易、信息技术和产业地产业务,2018年营收占比分别为51.20%、18.57%和17.46%,大宗商品贸易业务是公司主要营收来源,但是毛利率较低,2016年至2018年毛利率分别为0.80%、0.51%和-0.38%。信息技术板块包括PCB业务、IT产品分销、芯片、软件及系统集成等,PCB业务受限于产能,目前增长空间有限。另外,公司也涉及医药医疗、金融证券、房地产、钢铁等领域。整体来看公司盈利能力较差,2017年起归母净利润持续为负,增速下滑幅度较大,EPS自2017年起持续为负,ROA和销售毛利率都比较低。

2)对政府补助和公允价值收益的依赖程度比较大。2018年紫光集团公允价值变动损失54.20亿元,其他收益24.34亿元,当年利润总额为10.11亿元,依赖政府补助输血。2018年及2019年1-9月方正集团公允价值变动收益分别为52.60亿元、-0.12亿元,利润总额分别为41.80亿元、=16.80亿元,公允价值变动损益对利润影响较大。

资本结构:部分校办企业资产质量差,且大量依靠负债实现业务扩张,导致负债率高企,偿债能力比较弱。

1)应收类科目大量占用资金。方正集团主要资产包括其他应收款、存货、可供出售金融资产等,截至2019年9月底其他应收款为717.68亿元,占总资产比重为19.62%,账龄集中在1年以内,多为关联方借款,对公司资金占用比例较大。紫光集团同样存在类似问题,截至2019年6月底公司应收票据及应收账款、其他应收款合计为232亿元,占总资产比重为8.47%。其他应收款变现能力较差,在公司资本开支大、负债率高的情况下进一步削弱了公司的偿债能力。

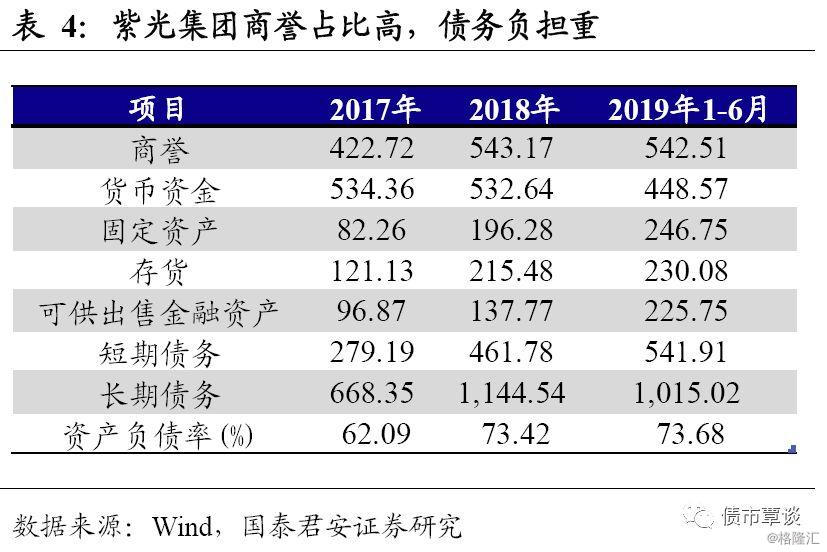

2)大规模对外并购导致商誉占比高,存在减值风险。紫光集团主要资产为商誉、货币资金等,近年来紫光集团通过多次并购实现业务扩张,同时也带来了大量的商誉,截至2019年6月底,公司账面商誉为542.51亿元,占总资产的比重为19.79%,未来并购公司经营不及预期可能会带来商誉减值风险。

3)多元化并购与业务扩张导致高负债率。紫光集团的核心业务为IT设备服务和电子元器件,目前集成电路和芯片技术飞速发展,但是公司自身的研发投入并不算高,2018年研发费用为62.15亿元,占营收的比重为7.77%,多年来公司主要通过对外并购实现业务扩张。大规模的对外并购和多元化经营对公司资金提出了更高需求,截至2019年6月底,公司资产负债率为73.68%,其中长期债务增长较快,主要是为了满足扩大生产经营和企业并购需要,债务压力较重。

方正集团长短期债务压力都比较高,短期债务主要是短期借款、预收账款和其他应付款,2018年公司下属资源集团房屋预收款增加导致预收账款大幅增长;长期债务主要是应付债券。近三年公司资产负债率持续增长,截至2019年9月底,资产负债率为82.84%,债务负担较重。

校办企业盈利不佳、负债高企是其在经营管理方面诸多问题在财务报表的集中体现。校办企业普遍存在的问题是科研成果转化率低,企业市场化运作不彻底。校办企业通常存在高校教师任职的情况,管理团队建设不够成熟完善,对公司的经营定位和日常决策可能会产生不利影响。另外,校办企业可能存在多重经营目标,加上产权不清、资产监管不到位,企业资源利用效率比较低,公司经营成果较差。

另一部分原因在于校办企业多为科技类企业,但融资却过度依赖债权融资。校办企业在成立之初承担着高校科研成果转化、补充办学经费的角色,因此校办企业多数为电子、软件、通信、医疗等科技类企业。高新技术行业通常需要大量的资金投入,其高风险的特征也决定了股权融资是更为合适的融资方式,时机不当的债务融资可能会引致风险。

校办企业由于此前较强的“信仰”,能够获得较多低成本债务融资。但一旦企业科技成果转化遇阻,未来收入前景转差,这些融资的偿付将难以得到保障。以紫光集团为例,公司进军芯片产业后一系列并购活动和国家存储基地等项目建设需要高额资本支出,导致资产负债率攀升,截至2019年6月底,公司资产规模为2740.88亿元,债务规模高达2019.53亿元,债务负担较重。但短期内这些资本开支难以转化为实际的成果,带来现金流入,这也是市场较为担心之处。

3. 校企改革提速,校办企业发行人面临估值调整压力

国企“信仰”的强弱,实际上对应的是企业对政府的重要程度。国有企业所能够获取的政府支持,源于企业部分地承担了政府职能,在关键领域具有不可替代的作用。企业一旦面临违约或者破产,将对政府职能产生一定的冲击和影响。从这个意义上来说,判断国企“信仰”强弱,可能有两个维度:

其一是企业对应的行政级别,是中央国有企业还是地方国有企业,以及在股权架构上对应的是第几个级别的子公司;第二个维度是产业维度,如果企业所经营的领域是国防、基建、公用事业等政府重点职能领域或者是政府重点扶持领域,比如早年的光伏、新能源汽车与目前的半导体等产业领域。

校企改革提速下,改制结果的不同,其所对应“信仰”也会有所差异。我们在前文中提到,校企改革后校企股权可能让渡给地方国资,实控人也可能变更为地方国资平台,企业性质由央企变更为地方国有企业,其所对应的国企“信仰”可能会面临下滑的局面。而即便改制结果落地,企业仍属校办企业,仍然不能保证其政府信用较强。部分校办企业股权结构复杂,层级众多,理论上较低级别的政府支持力度是存疑的。

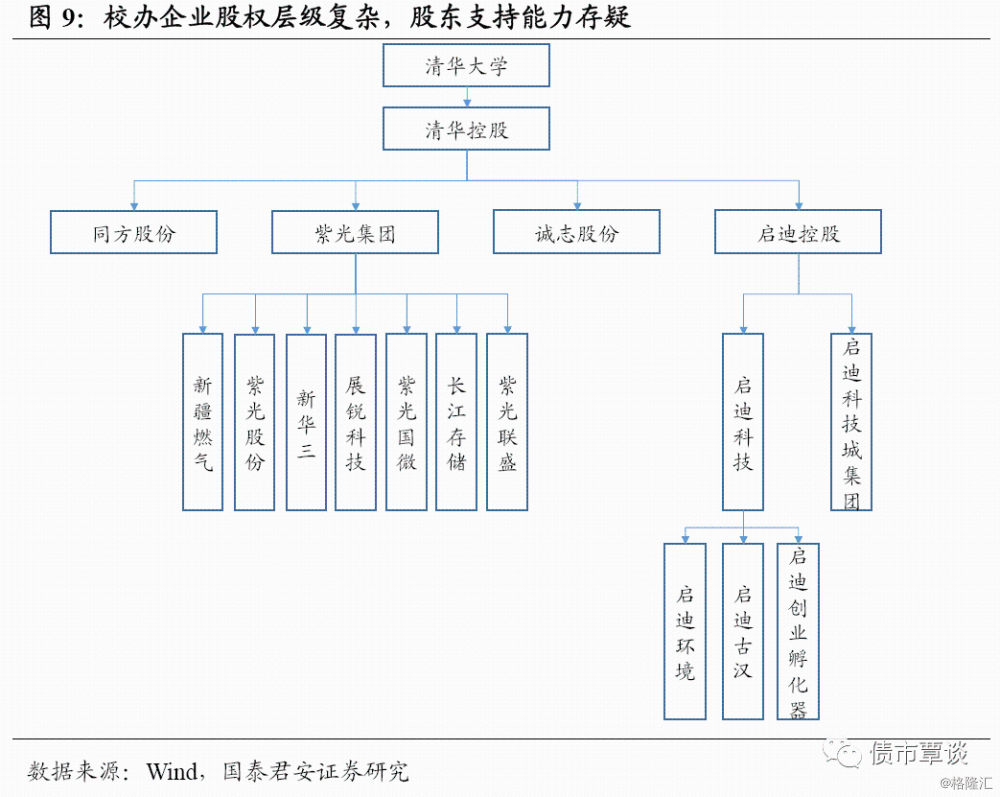

以清华大学为例,清华控股下属同方、紫光、诚志、启迪四大集团,四家公司又各自控股多家企业,同一控制主体下的发债企业在盈利能力、业务范围、负债压力等方面也会有区别,股东支持力度因此不同。例如,启迪环境属于中央国有企业和清华大学校办企业,但实际控股股东为启迪科技,股权层级多,一旦公司出现大的信用风险,高校支持能力和意愿方面难免会打折扣。

未来对校办企业的信用资质判断需要结合公司基本面和股权性质综合判断,资质较差的企业存在一定的估值调整压力。公司基本面在校办企业信用评级中的权重将会愈发凸显,而政府信用的光环可能将慢慢淡去,不同校企信用资质将会出现明显分化。对于紫光集团而言,虽然近期境外债券出现暴跌,但公司及时召开电话会议声明在可预期的时间范围内,清华控股仍将为公司控股股东。

考虑到清华大学为国内高校顶级水平,财政拨款和政府支持方面均处于前列,且紫光集团的主业——集成电路业务是目前国家的重点扶持产业,紫光集团的“信仰”可能仍然是较为强烈的。而北大方正集团股权改革仍存在一定的不确定性,未来信用资质如何演化,还需要依据具体情形做进一步分析。其他信仰更弱的校办企业可能在接下来的校企改革大潮中有一定的估值调整压力,不排除信用事件的进一步发生。