下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文丨明明债券研究团队

报告要点

10月猪肉价格飞涨叠加权重走高助推CPI同比超预期,结合猪肉和鲜果价格的角度,鲜果与猪肉没有共振,有助于降低明年通胀的波动,明年上半年通胀难有猪价之外的超预期因素。

CPI超预期背后有猪肉权重上调助力。10月CPI同比大幅上涨到3.8%高点,除猪肉价格在10月快速上涨之外,猪肉分项在CPI同比的权重为2.40%,较9月上行0.2个百分点。统计局对猪肉分项权重的不降反升给市场不安因素:随着猪肉价格当前上涨趋势和后续上涨预期,是否由于猪肉分项权重的继续上调而导致通胀水平继续超预期。

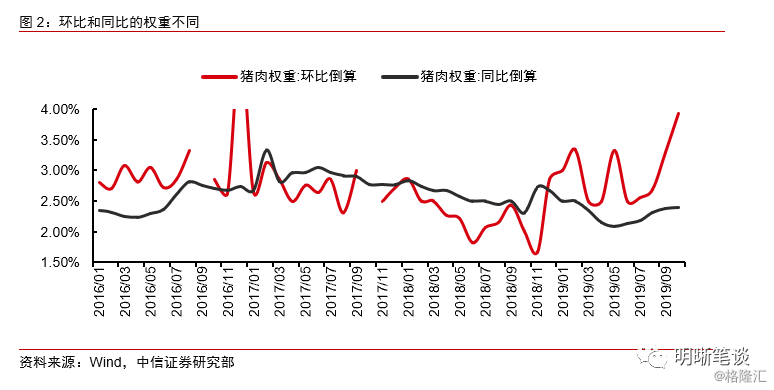

CPI各分项的权重也在变化之中。对CPI的预测有助于进行货币政策和利率水平的预判,而一般的方法是通过历史数据拟合出各分项的权重并在此基础上进行下一期预测。但实际上,各个分项的权重处于变化之中。以猪肉分项为例,自2016年新一轮基期以来,CPI同比中猪肉分项的权重出现了较大的波动,波动区间在2.1%~3.3%之间。

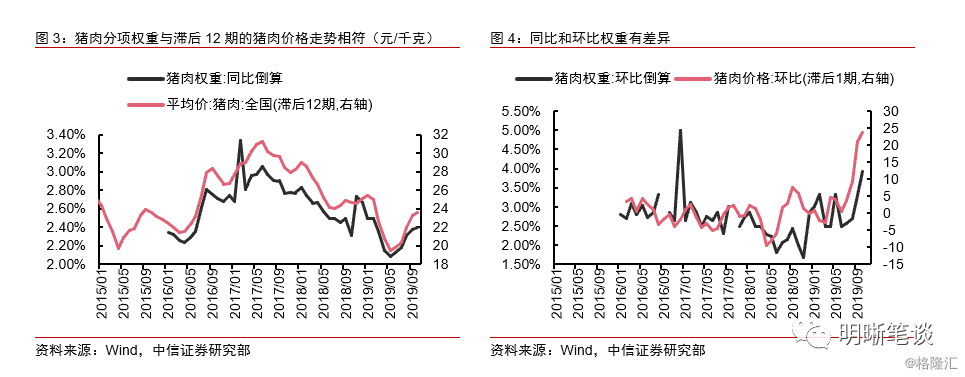

影响权重的因素:支出结构&统计制度。CPI同比中猪肉分项的权重与滞后12期的猪肉价格走势相符,而CPI环比中猪肉分项的权重与滞后1期猪肉价格环比趋于一致。一方面,统计局发言人指出CPI权重以消费支出比重为依据每月进行调整;另一方面,CPI中各分项价格变化并非按比例变化的,这会导致即便在权重没有主动调整时,仍然可以观察到CPI分项权重与前月存在变化。

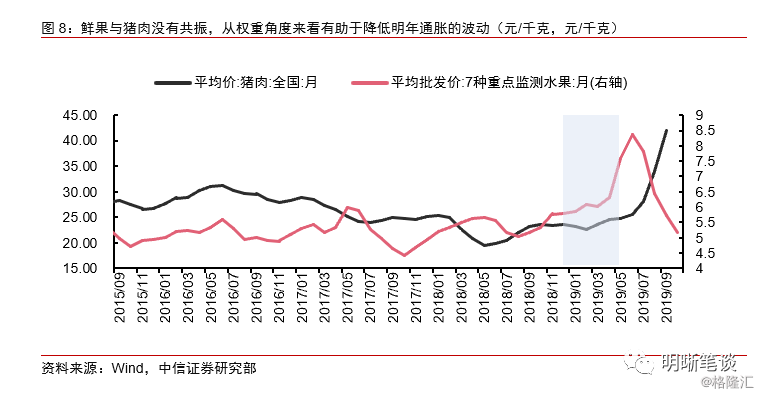

未来猪肉权重影响几何?如果仅从猪肉价格角度看,未来猪肉分项权重在明年上半年上调不会太多,对CPI的拉动不会有明显的猪价之外的超预期因素;下半年猪肉分项权重上调但预计猪肉价格回落。结合鲜果的情况,年底到明年二季度将推升通胀水平,下半年形成对CPI的压制作用。从权重角度来看,鲜果与猪肉没有共振,有助于降低明年通胀的波动。

对债市而言,CPI上涨预期已经形成且已经在前期的市场有所反映,随着MLF降息落地也打消了猪通胀对货币政策制约的担忧,因而我们认为当前的通胀格局仍然不会改变债市的中长期逻辑,通胀高企也只是影响货币政策的节奏,10年国债到期收益率高于3.2%时逢高买入仍然是占优策略。

正文

10月CPI同比超预期上行到3.8%,其中猪肉权重继续上行在一定程度上助长了CPI同比超预期的幅度。在市场预期10月CPI同比上行到3.4%的高位背景下,官方公布的10月CPI同比却大幅上涨到3.8%高点,除猪肉价格在10月快速上涨之外,猪肉分项权重的上调也引起了市场的格外注意。一般而言,市场多数预期在猪价上涨迅速的背景下,统计局可能会通过压低猪肉项分项的权重来稳定CPI、反映真实的物价情况。但根据统计局公布的数据,10月份猪肉分项在CPI同比的权重为2.40%,较9月上行0.2个百分点。统计局对猪肉分项权重的不降反升给市场不安因素:随着猪肉价格当前上涨趋势和后续上涨预期,是否由于猪肉分项权重的继续上调而导致通胀水平继续超预期。本文从猪肉分项权重入手,分析CPI中分项权重变化的原因。

变化中的CPI权重

对CPI的预测基于对各分项CPI和对应权重的预测,但实际上各分项的权重也在变化之中。对CPI的预测有助于进行货币政策和利率水平的预判,而一般的方法是通过历史数据拟合出各分项的权重并在此基础上进行下一期预测。但实际上,各个分项的权重处于变化之中,这给预测CPI带来了误差。以猪肉分项为例,自2016年新一轮基期以来,CPI同比中猪肉分项的权重出现了较大的波动,波动区间在2.1%~3.3%之间。

统计局的解释:支出结构影响权重

统计局发言人指出CPI权重以消费支出比重为依据。10月18日国家统计局国民经济综合统计司司长、新闻发言人毛盛勇就CPI中分项的权重变化进行了回应,他指出各分项的权重是按该分项的权重是以该分项消费支出占整个消费支出比重作为权重的。举例而言,10月CPI同比中猪肉分项的权重是2018年10月猪肉消费支出的占比,10月CPI环比种猪肉分项的权重是9月猪肉消费支出占比。

若根据统计局的解释,由于CPI同比和环比中各分项的权重受不同时期的消费支出结构影响,因而以猪肉分项为例,CPI同比中猪肉分项的权重与滞后12期的猪肉价格走势相符,而CPI环比中猪肉分项的权重与滞后1期猪肉价格环比趋于一致。

但是,按照统计局的统计制度,CPI各项权重每五年才进行一次基期轮换和权重调整,即便每年、每月进行权重都会进行小幅调整,权重的较大幅度变化也很难用消费支出占比的实时变化来解释,而且这种权重调整更加类似于统计局主动采取的权重调整。

从统计制度寻端倪

实际上从CPI的统计制度出发可以解释权重的被动调整。即便CPI大类的权重并不会随着消费支出占比的变化而变化,但由于商品和服务价格的相对变化也会导致各分项回测出来的权重与设定的基期权重有所差异。

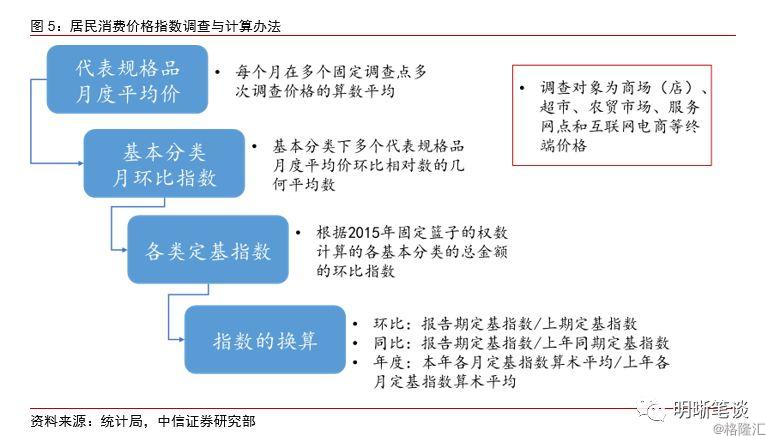

根据统计局发布的《流通和消费价格统计制度(2019)》,CPI的统计包括了8大类、262个基本分类,而统计局的统计方法是:(1)每个基本分类中选取多个规格品,每个月在多个固定调查点多次调查得到月度平均价;(2)基本分类下多个代表规格品月度平均价相对数的几个平均数作为基本分类的月环比指数;(3)在2015年固定篮子权数基础上,计算出定基指数;(4)根据定基指数进行环比和同比的换算。

假设每个基本分类的定基指数是L_t^(i,j),而每个基本分类加权形成的大类定基指数的权重为ω^i,则某大类定基指数为ω^i×L_t^(i,j),再假设该大类的权重为μ^j,则CPI的定基指数为P_t=∑μ^j×ω^i×L_t^(i,j) ,则CPI同比=P_t/P_(t-12)-1。因而,即便ω^i、μ^j都不变,当基本分类定基指数L_t^(i,j)发生不等比例变化时,CPI同比或环比显示出的权重就会与ω^i×μ^j存在一定差异,表现为相对价格上涨的基本分类的权重。

因而对CPI分项权重变化的另一种解释是:CPI中各分项价格变化并非按比例变化的,这会导致即便在权重没有主动调整时,仍然可以观察到CPI分项权重与前月存在变化。

未来权重的影响有多大

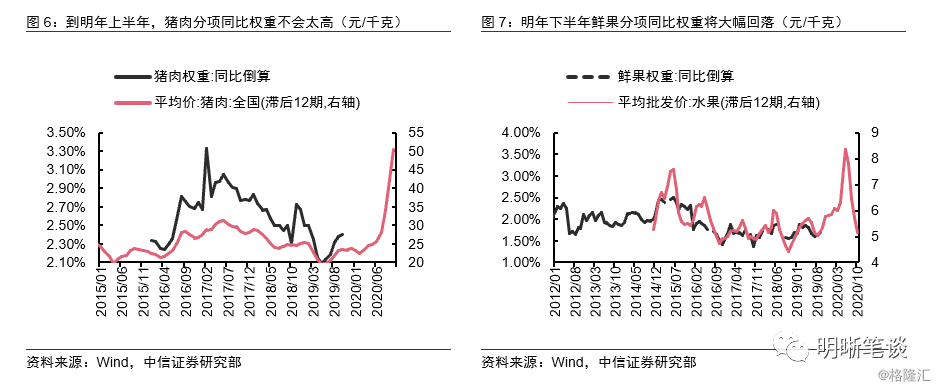

如果仅从猪肉价格角度看,未来猪肉分项权重在明年上半年上调不会太多。根据猪价对猪肉同比权重的领先关系,猪肉同比权重将逐步回落,直到明年3月份才会继续回升,一直到明年年中,猪肉同比权重都不会有明显的上行幅度,此后猪肉分项的同比权重才会在今年猪肉价格飞涨的影响下明显上调。而根据我们此前在《债市启明系列20191101—猪价不是当前债市的核心因素》中的判断,预计猪肉价格将在明年年中前后触顶,这意味着:(1)在明年上半年猪肉价格继续上涨的情况下,猪肉同比权重不会明显提高;(2)明年下半年猪肉权重提升过程中,猪肉价格将回落。那么猪肉价格和权重的错峰并不会导致通胀出现大幅度的超预期表现。

由于今年上半年鲜果价格曾大幅上涨,而鲜果分项权重与猪肉分项权重相近,因而鲜果项的表现也值得关注。首先,鲜果分项同比权重将步入上升通道,并预计在2020年二季度快速提升;其次,进入明年三季度后,鲜果分项同比权重将快速降低。而随着应季水果越来越少,鲜果价格将逐步回升,叠加鲜果权重的提升,会成为猪价外另一个推升CPI的因素;明年下半年预计鲜果价格和权重纷纷下降,进一步压低CPI同比。

总的来说,从猪肉分项看,权重的调整和猪肉价格的变化可能并非相互加强、促进CPI同比冲高,反而会压平CPI同比的高峰和低谷;结合鲜果的情况,年底到明年二季度将推升通胀水平,下半年形成对CPI的压制作用。从权重角度来看,鲜果与猪肉没有共振,有助于降低明年通胀的波动。

债市策略

10月CPI同比继续上涨,猪肉价格快速上涨后权重被动上调导致CPI上行幅度超预期。从对猪肉和鲜果后续价格走势和权重调整的分析来看,鲜果与猪肉没有共振,有助于降低明年通胀的波动,而非加大超预期的波动。对债市而言,CPI上涨预期已经形成且已经在前期的市场有所反映,随着MLF降息落地也打消了猪通胀对货币政策制约的担忧,因而我们认为当前的通胀格局仍然不会改变债市的中长期逻辑,通胀高企也只是影响货币政策的节奏,10年国债到期收益率高于3.2%时逢高买入仍然是占优策略。

市场回顾

利率债

资金面市场回顾

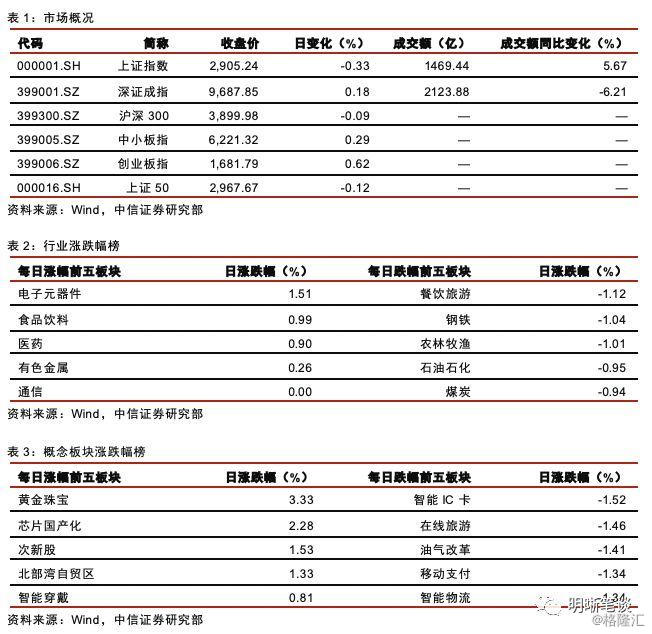

2019年11月13日,银存间质押式回购加权利率大体上行,隔夜、7天、14天、21天和1个月分别变动了22.6bps、5.08bps、7.69bps、-9.3bps和-4.4bps至2.58%、2.68%、2.68%、2.77%和2.69%。国债到期收益率大体下行,1年、3年、5年、10年分别变动3.79bps、-0.55bps、0.03bps、-1.80bps至2.70%、2.89%、3.06%、3.24%。上证综指下跌0.33%至2905.24,深证成指上涨0.18%至9,687.85,创业板指上涨0.62%至1,681.79。

央行公告称,目前银行体系流动性总量处于合理充裕水平,2019年11月13日不开展逆回购操作。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2019年9月对比2016年12月M0累计增加4,385.38亿元,外汇占款累计下降6,977.14亿元、财政存款累计增加20,164.09亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

流动性动态监测

可转债

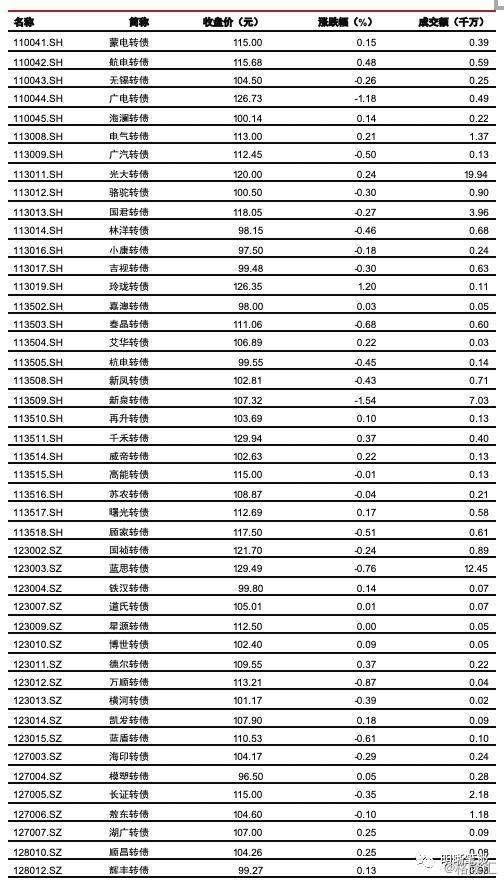

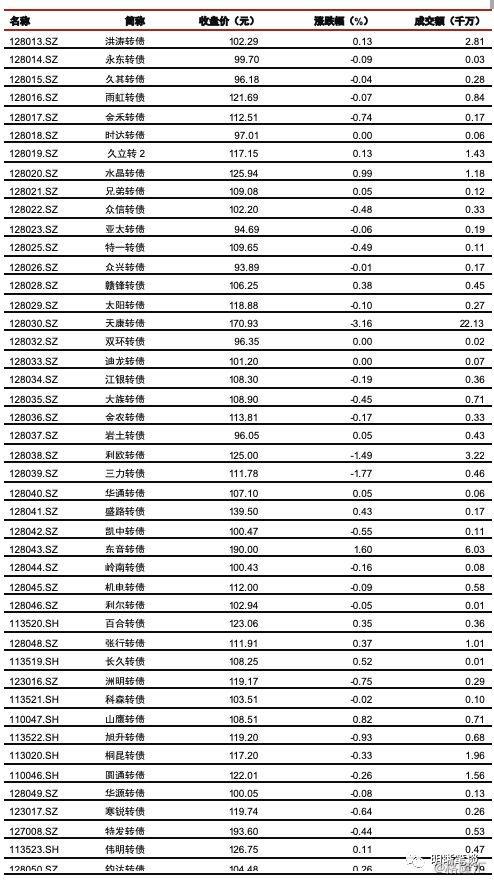

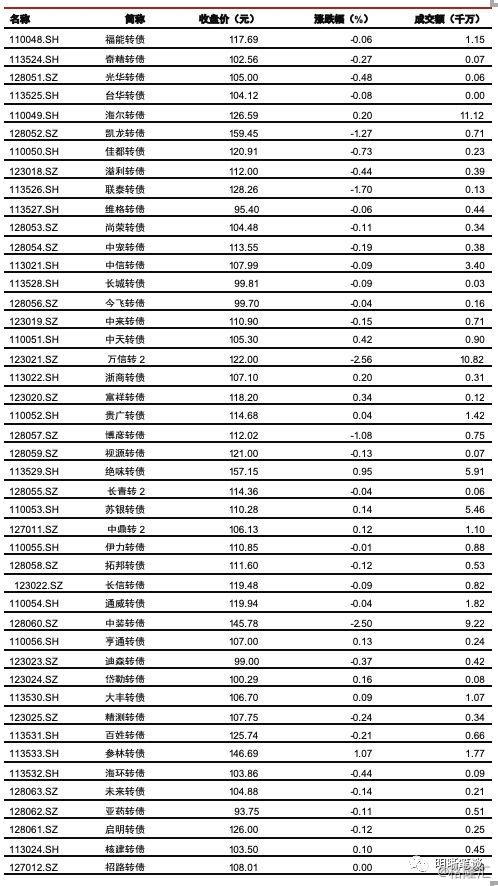

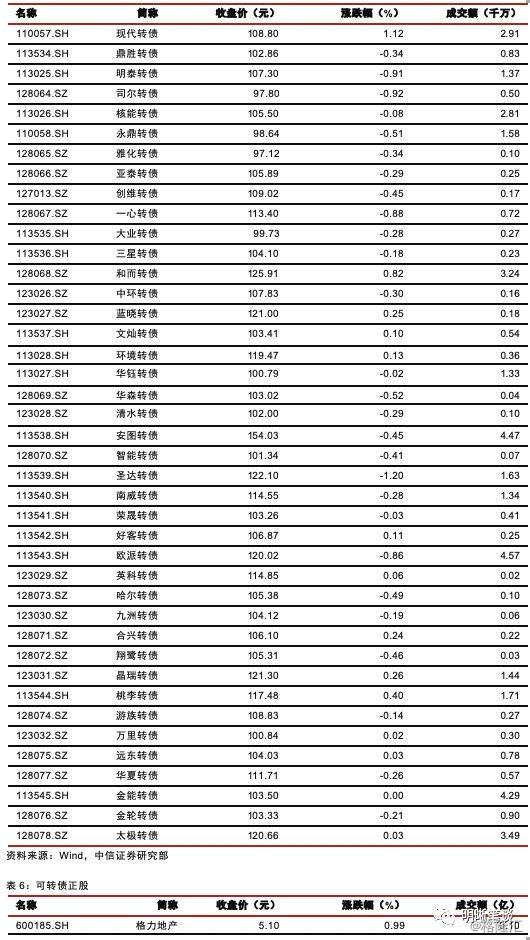

可转债市场回顾

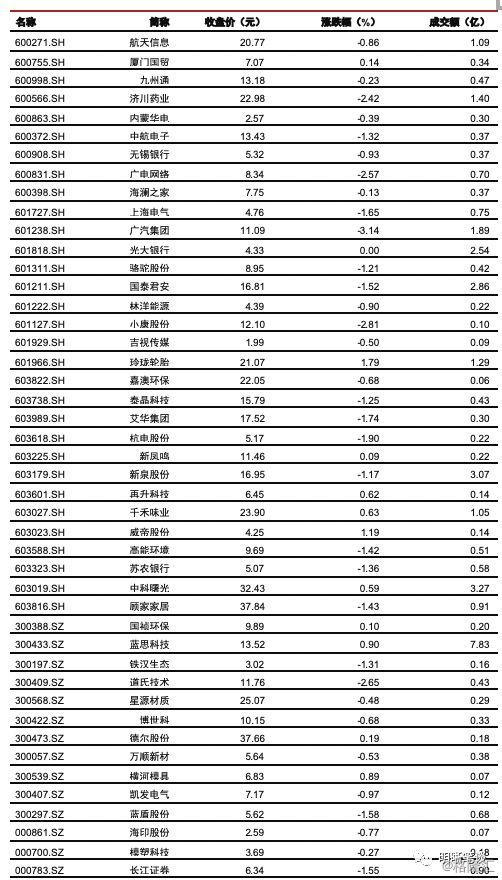

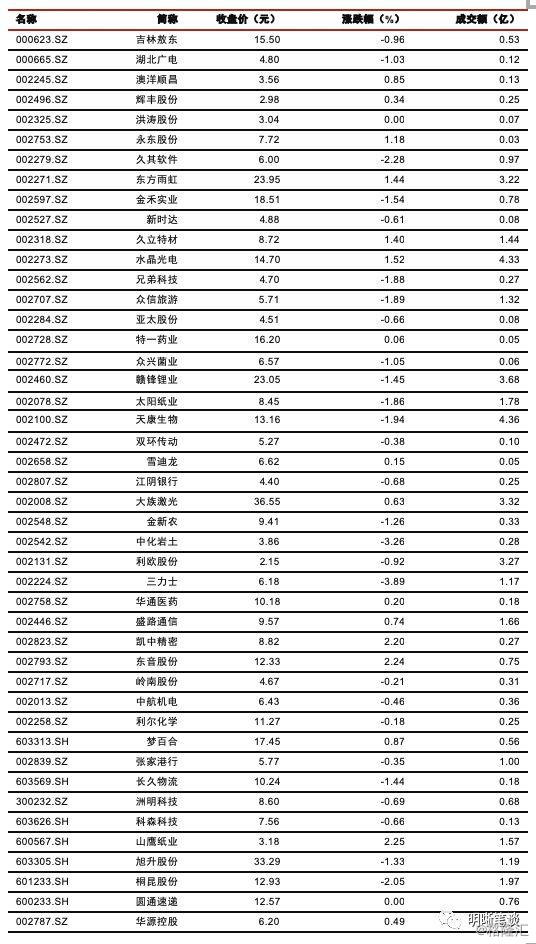

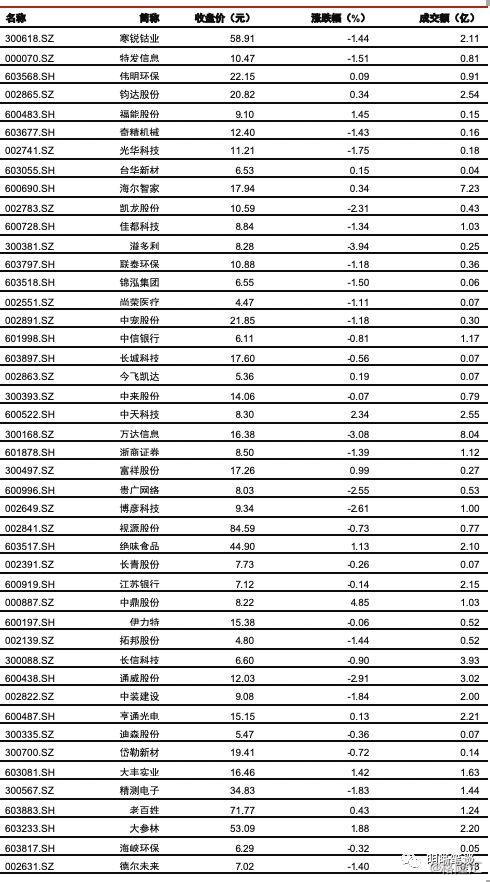

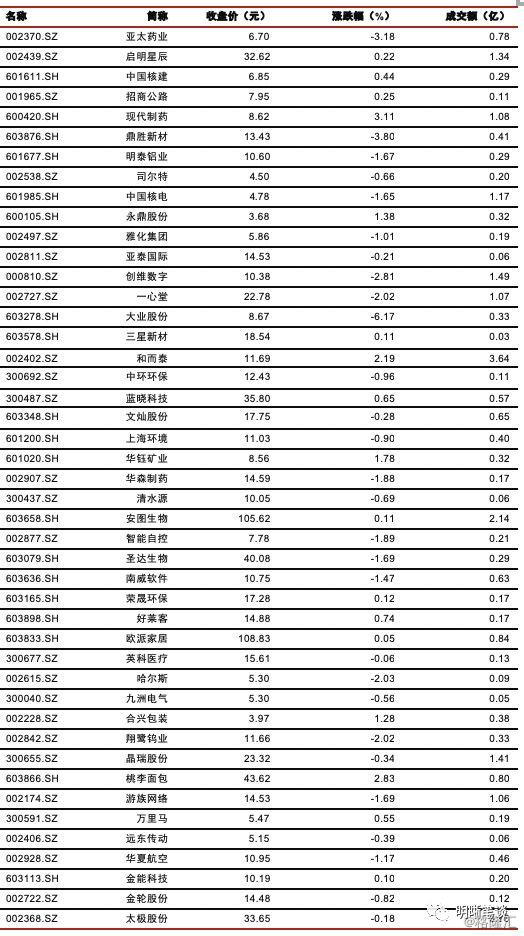

11月13日转债市场,平价指数收于89.89点,下跌0.44%,转债指数收于111.03点,下跌0.04%。181支上市可交易转债, 除双环转债、金能转债、招路转债、星源转债、国贸转债、时达转债和迪龙转债横盘外,63支上涨,111支下跌。其中,东音转债(5.11%)、玲珑转债(2.62%)、现代转债(1.37%)领涨,天康转债(-3.16%)、万信转2(-2.56%)、中装转债(-2.50%)领跌。181支可转债正股,除圆通速递、洪涛股份和光大银行横盘外,59支上涨,119支下跌。其中,中鼎股份(4.85%)、现代制药(3.11%)、桃李面包(2.83%)领涨,大业股份(-6.17%)、溢多利(-3.94%)、三力士(-3.89%)领跌。

可转债市场周观点

上周转债市场表现相对较好,中证转债指数录得小幅上涨。上周在周报中我们给出了在四季度市场走势曲折的背景下,如何通过三种思路出发参与当前市场。而随着上周市场迎来部分超预期因素推动市场情绪修复,转债市场也录得不俗表现。

当前市场虽然出现部分边际改善,但对于通胀的隐忧可能成为短期内制约权益走势的边际因素,也导致上周虽然利好消息不断但指数表现却冲高后回落。映射至转债市场,市场情绪的修复使得整体估值再度小幅上行,虽然指数展现了相对充足的弹性但对于个券而言依旧体现在安全垫的走弱以及可选标的的减少。另一方面,四季度一直是转债传统的供给高峰期,今年市场发行节奏也于近两个月明显加速,新券再度成为近期市场的关注点。从上周发行及上市新券情况来看新券在年末这一时间窗口依旧是具备高确定性超额收益的来源,一方面正股资质出现小幅改善,同时上市破发概率处于绝对低位。

从具体策略层面来看,短期风险资产大概率仍处于反弹的窗口期,但总体仍处于震荡的大环境之中,转债市场需提前早做谋划,节奏上部分标的可以随着提前赎回进度而逐步兑现收益,进一步筛选聚焦高价个券标的,而中期布局的机会则可以保有耐心逐步配置。依旧关注三大方向:一是滞涨氛围的经济环境下更具配置价值的相关板块,具体可以关注大金融以及高股息高分红的公用事业板块;二是外资偏爱且三季报表现稳定的大消费、医药等板块;三是逆周期布局思路下,板块出现一定好转迹象且权益市场震荡可以提供更多低价机会的轻工造纸以及汽车零部件等版块。

高弹性组合建议重点关注参林(百姓)转债、和而转债、旭升转债、国祯转债、洲明转债、安图转债、水晶转债、启明转债、哈尔转债以及金融转债。

稳健弹性组合建议关注海尔转债、玲珑转债、蓝晓转债、雨虹转债、蓝思转债、亚泰转债、中来转债、久立转2、长久转债和银行转债。

风险因素:市场流动性出现大幅波动,宏观经济不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场