下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:夏磊地产观察,ID:xialeidichan

作者:首席房地产研究员:夏磊

研究员:俞涛 郑南宏

导读

房企的稳健经营,对金融系统和实体经济的平稳健康运行具有重要的压舱石作用。衡量企业财务是否健康可持续,市场最关注指标是资产负债率。那么,什么因素决定了房企的资产负债率?房企资产负债率的合理水平是多少?

本文通过同其他行业、发达经济体进行对比,观察A股上市房企的资产负债率水平,结合行业发展阶段、公司业务构成、会计准则等因素,探讨资产负债率的决定因素与合理水平。

摘要

· 房企资产负债率的四大决定因素

1、行业发展阶段

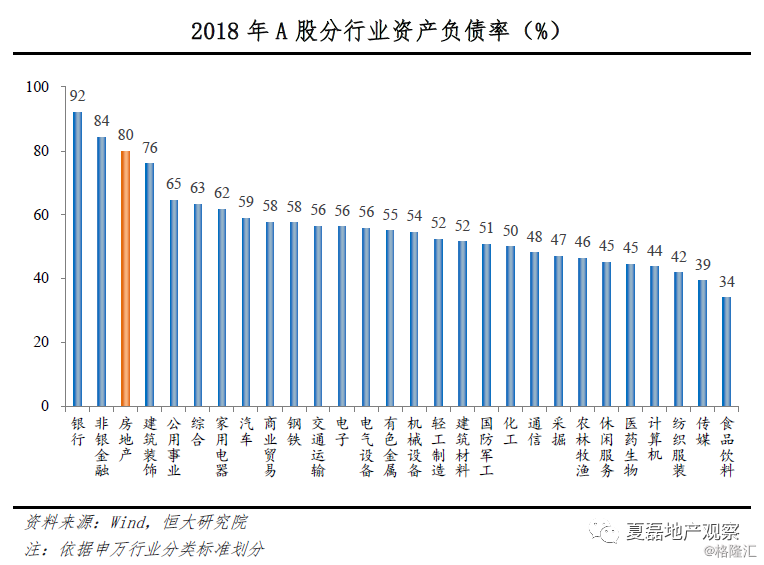

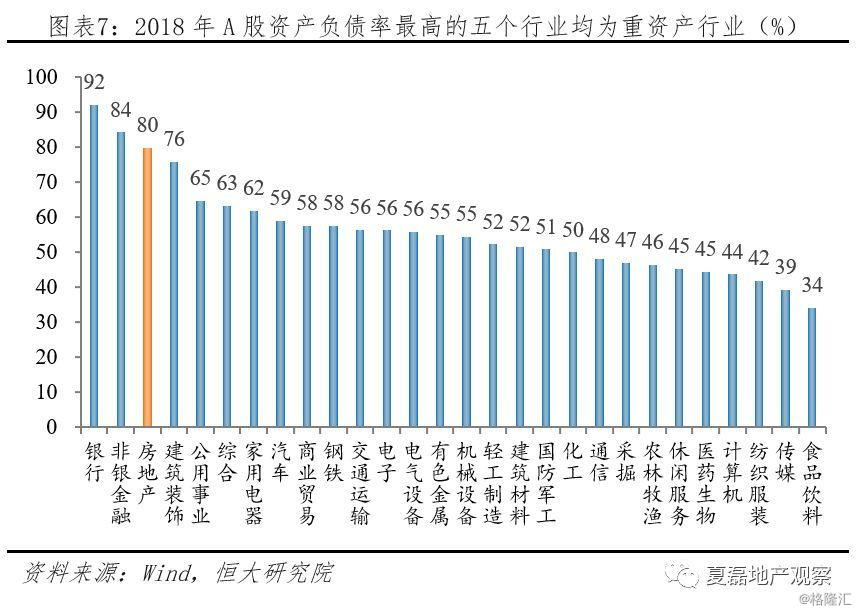

与存量房阶段相比,房地产行业在大建设阶段的资产更重、负债率更高。房地产开发建设周期长,拿地和建设等环节均占用大量资金,导致大量资金长期沉淀,因此天然是资金密集型行业,决定了大规模建设阶段行业资产更重、负债更高。过去二十年的快速城镇化和经济高速增长释放了居民庞大的住房需求,我国房地产业进入大建设阶段,1998-2018年,房屋施工面积从5.1亿平增长至82.2亿平,年均增长14.9%,房地产开发投资完成额从3614亿增长至12.0万亿、年均增长19.2%,占城镇固定资产投资的比重基本保持在20%左右。因此房地产行业负债率较高,2018年A股整体资产负债率84%,其中最高的5个行业依次为银行业92%、非银金融业84%、房地产业80%、建筑装饰业76%、公用事业65%,均为重资产行业。

2、房企业务构成

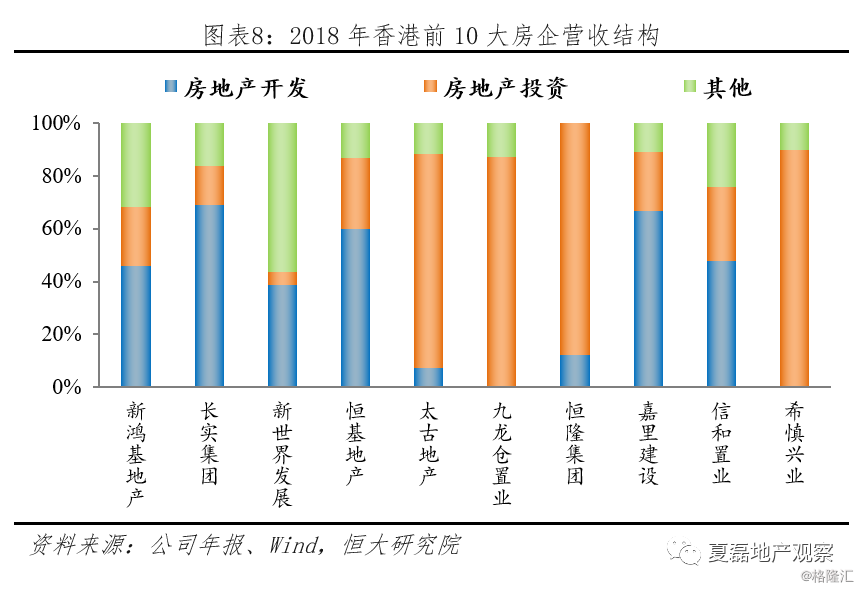

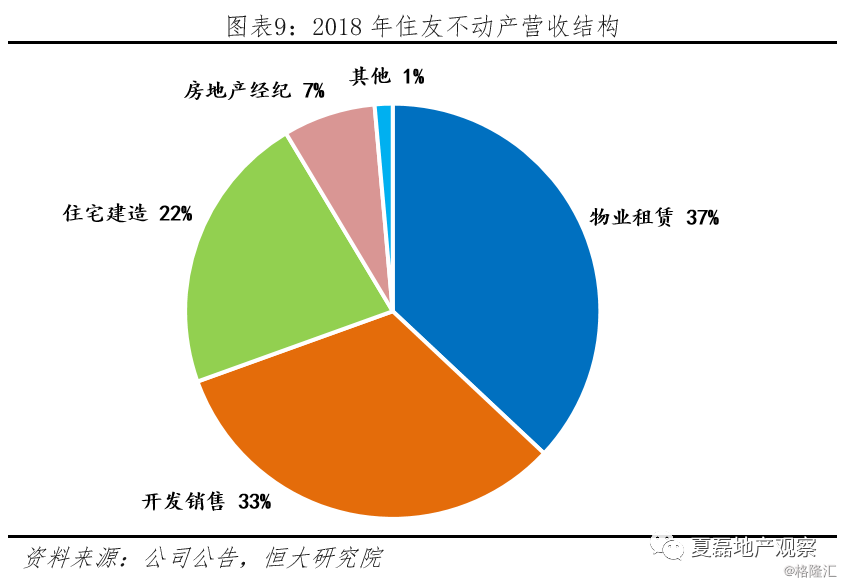

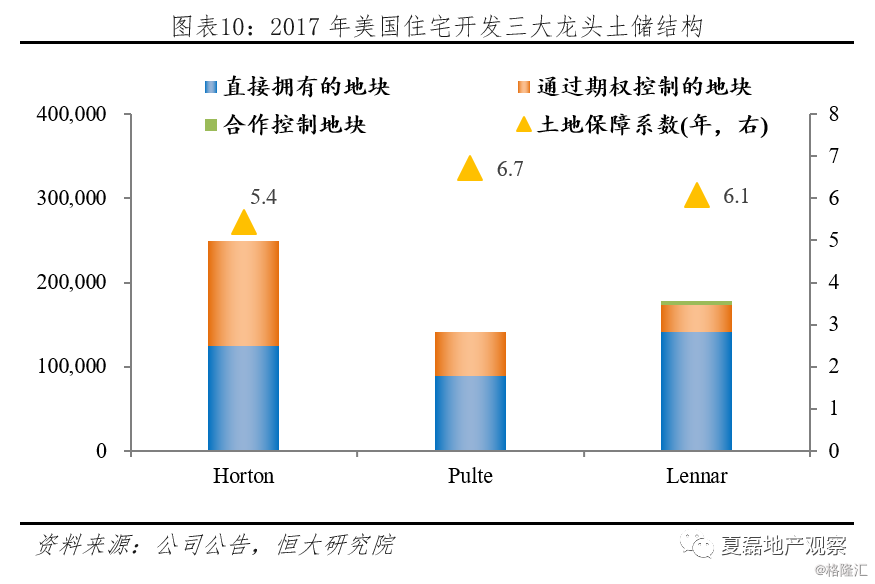

发达经济体的房企业务模式更加多元化,融资需求小、负债率更低。一是非开发型业务多,如中国香港房企采取物业开发与自持出租混业经营,2018年前十大房企房地产投资收入占营收比重平均值高达47%,租赁业务利润率高且带来充沛现金流,资金内生能力强;二是提供轻资产的房屋代建业务,如日本龙头房企之一的住友不动产,2018年住宅建造业务占其营收比重达22%,轻资产业务有助于减少资金占用、提高资金周转;三是通过期权低成本控制土地,如美国三大龙头房企于2017年通过期权控制的土地平均占总土储的35%,同样有助于减少资金占用。

在房地产行业处于大建设阶段的背景下,内地房企业务仍以物业开发销售为主,因此房企资产负债率更高。2018年,日本上市房企整体资产负债率为68%、美国57%、英国38%、中国香港四大龙头房企平均资产负债率仅32%,均明显低于A股上市房企水平。

3、信用创造模式

我国以间接融资为主,而发达经济体则以直接融资为主、且股权融资占比高。2017年,美国、英国和日本直接融资占比分别高达79%、67%和57%,其中股权融资占比分别高达66%、60%、51%,我国分别仅为37%与28%。

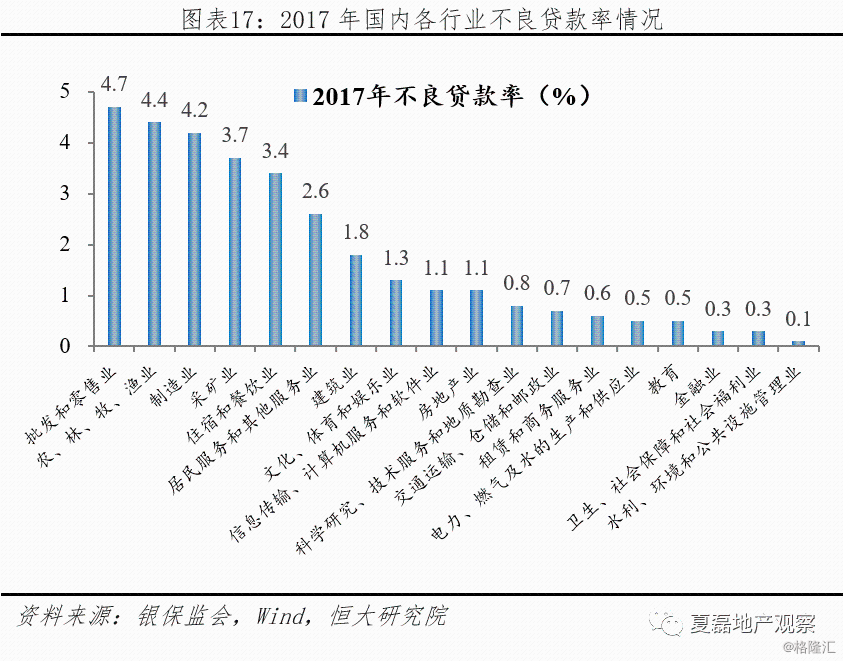

在间接融资为主的环境下,土地抵押对于全社会的信用创造具有关键作用。金融体系的信用循环和扩张需要充足的抵押物,而房企拥有大量优质抵押物、信用风险低,既满足了金融机构和居民的合理投资回报、也保障了投资的安全性,是金融机构资金的优选投向。2017年,国内房地产行业贷款不良率仅1.1%,远低于18个行业平均值1.8%,不良率最高的三个行业批发零售业、农林牧渔业和制造业,分别达到4.7%、4.4%和4.2%。一方面,无论是房企的预收账款还是有息负债,绝大多数以房地产项目为抵押物从而吸纳社会资金;另一方面,房企通过招拍挂拿地、开工施工等支出环节将资金传送至地方政府、上下游企业等经济主体,从而促进全社会的信用扩张。

4、会计准则

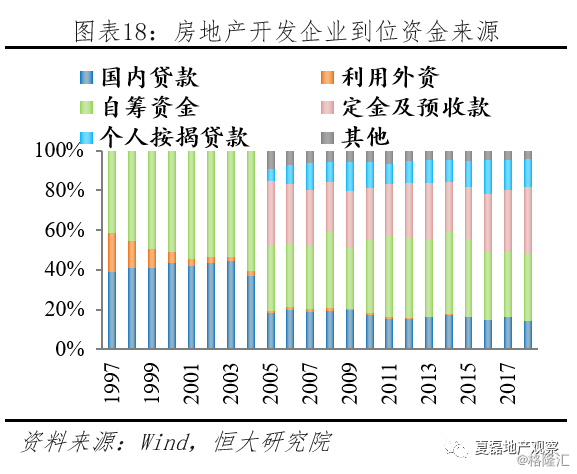

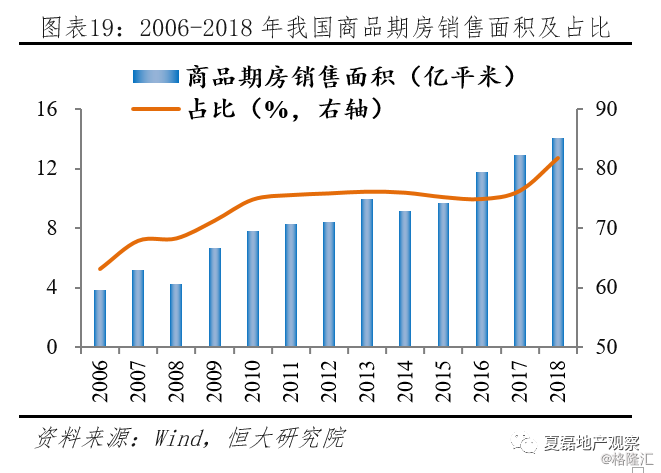

我国企业财务会计的谨慎性原则和权责发生制原则,导致房企负债率虚高。(1)我国会计准则要求,企业在向客户转让商品之前,客户已经支付了合同对价或企业已经取得了无条件收取合同对价权利的,贷记合同负债科目(旧准则下为预收账款)。由于房企只有在完成交楼、实现风险完全转移给购房者之后才可以确认收入,因此预收房款在交楼前较长时间内被列为负债。(2)内地商品房销售以预售为主,是匹配大建设阶段行业资金需求的重大改革红利。内地预售制度学习于香港,1994年确立,2000年起按揭贷款和预售款一直是房地产开发企业到位资金第一大来源、比重维持在40%左右,2018年商品房销售额中期房占比85%。在住房短缺时代,预售制对于提高住房供给效率功不可没。

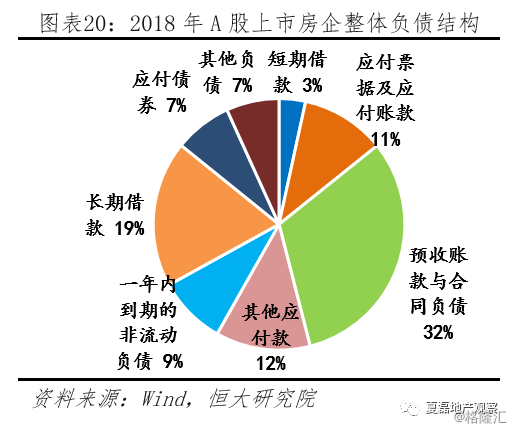

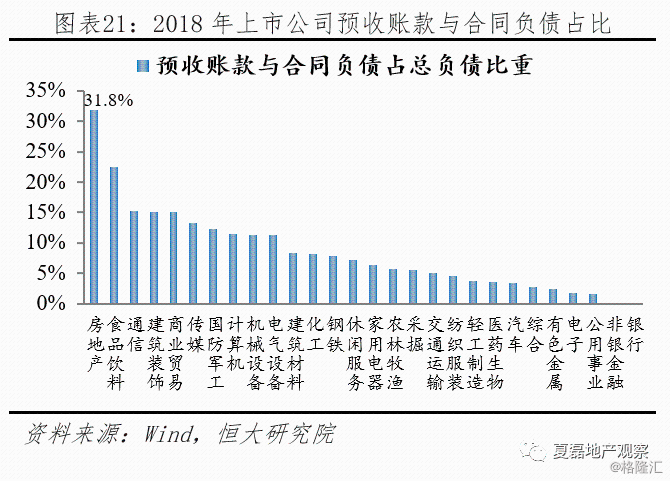

房地产业预收账款在各行业中最高。2018年,A股房企预收账款占总负债比重高达32%,在28个行业中排名第1,明显高于食品饮料业的22.4%、通信业的15.2%、建筑装饰业的15.1%。

· 启示

1、衡量房企负债情况的最常用指标是资产负债率,但也要考虑预收账款的影响。由于当前国内仍处于开发销售为主的大建设阶段,房企资产较重,叠加股权融资渠道有限等因素,决定了负债经营仍是房地产行业的主要模式。2018年A股上市企业中,重资产、负债经营为主的银行业、非银金融业、建筑装饰业和公用事业的资产负债率均值为79%,而房地产业是80%,基本相当。同时,房地产业的预收账款绝大多数会结转为收入,房企按期施工竣工并交付商品房即可,商品房预售后所需支出的货币资金明显低于预收账款账面值,因此要综合考察剔除预收账款后的资产负债率。

2、不能依赖任何资产负债率指标作为衡量房企债务合理水平的绝对标准,指标的变动比绝对水平更具有预警作用。一方面,任何指标本身都有一定缺陷,资产负债率未考虑行业预售制为主的行业特性;剔除预收账款后资产负债率未考虑付款方式和收入确认标准的差异;净负债率没有区分有息负债的期限结构,未能反映债务的期限风险,因此,应结合流动性等指标综合评估房企的偿债能力,如现金比率和流动比率。另一方面,无论指标是否处于合理水平,如果出现大幅的负面变动,则很可能是房企风险预警信号,表明公司经营出现重大问题。此外,资产负债率等指标须经会计师审计后公布,有3-4个月的时滞,并不能实时反映企业当下的经营状况与风险变化。

风险提示:上市房企与非上市房企的财务状况差异

目录

1 房企资产负债率的决定因素

1.1 行业发展阶段

1.2 房企业务构成

1.2.1 发达经济体的房企业务模式更加多元化

1.2.2 在房地产行业处于大建设阶段的背景下,内地房企业务仍以物业开发销售为主,因此资产负债率更高

1.3 信用创造模式

1.3.1 我国以间接融资为主,而发达经济体以直接融资为主、且股权融资占比高

1.3.2 在间接融资为主的环境下,房企负债经营对于全社会的信用创造具有关键作用

1.4 会计准则

1.4.1 我国企业财务会计的谨慎性原则和权责发生制原则,导致房企负债率虚高

1.4.2 房地产业预收账款在各行业中最高

2 启示

2.1 衡量房企负债情况的最常用指标是资产负债率,但也要考虑预收账款的影响

2.2 不能依赖任何资产负债率指标作为衡量房企债务合理水平的绝对标准,指标的变动比绝对水平更具有预警作用

正文

1 房企资产负债率的决定因素

1.1 行业发展阶段

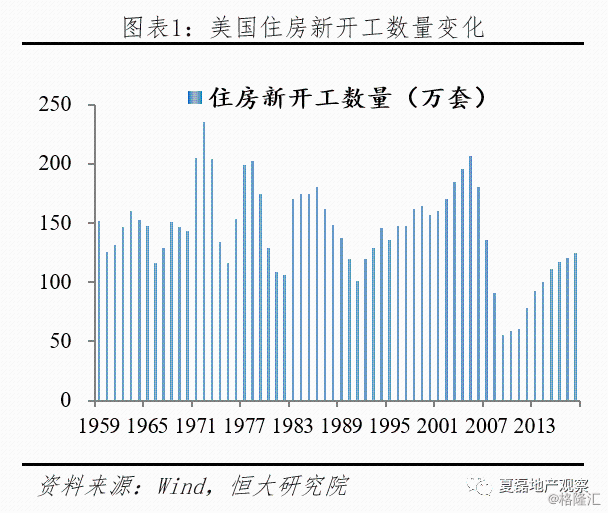

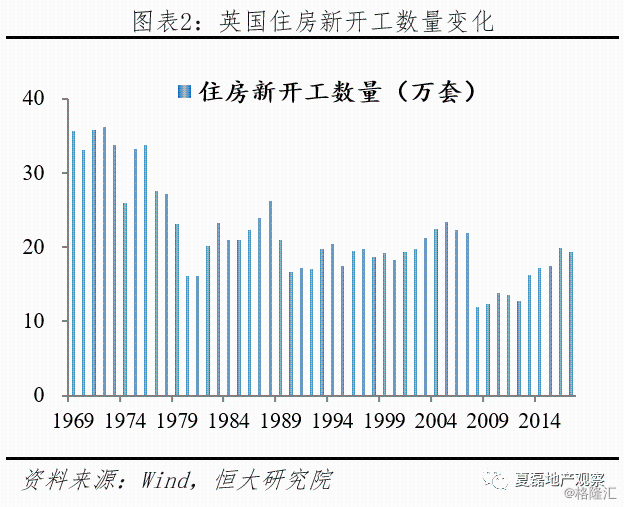

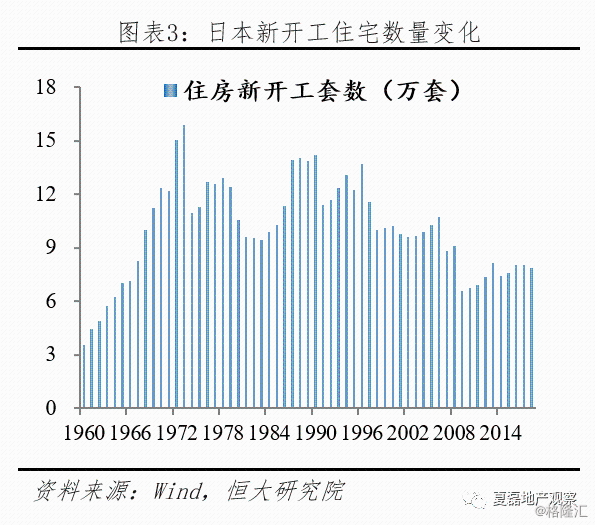

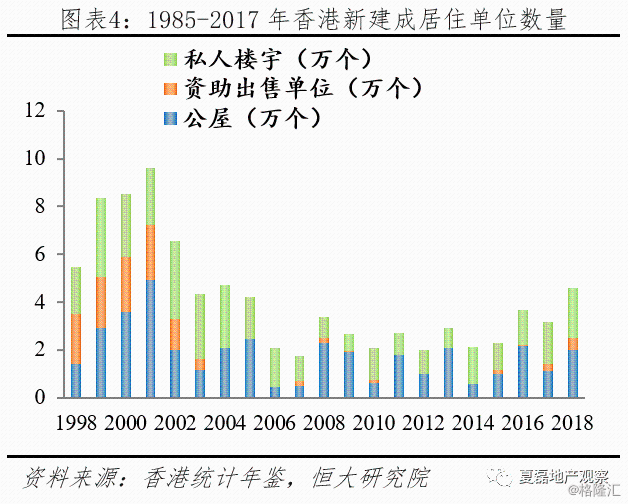

发达经济体住房建设高峰已过,普遍进入存量房阶段。发达经济体普遍在二战后进入大开发建设阶段,并在70-90年代出现住房新开工峰值,如美国、英国和日本分别在1972年、1972年和1973年出现新开工峰值,随后陆续进入存量房阶段。中国香港在特区政府“八万五计划”带动下,房屋竣工数量于2001年出现峰值。

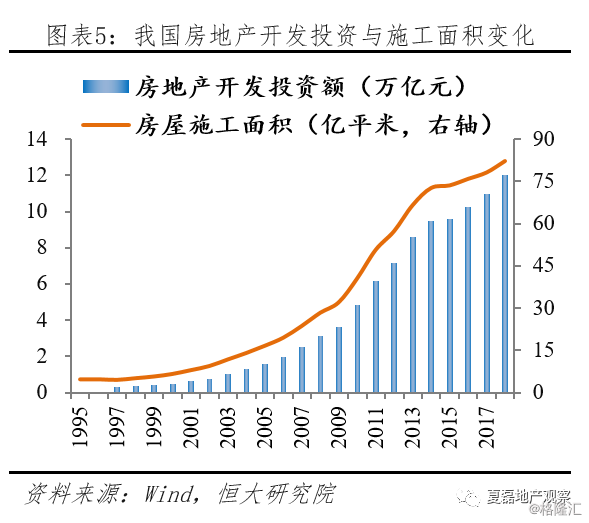

过去二十年的快速城镇化和经济高速增长释放了居民庞大的住房需求,我国房地产业进入大建设阶段。1998-2018年,我国房屋施工面积从5.1亿平增长至82.2亿平,年均增长14.9%,房地产开发投资完成额从3614亿增长至12.0万亿、年均增长19.2%,占城镇固定资产投资的比重基本保持在20%左右、是支撑固定资产投资的重要组成部分。

与存量房阶段相比,房地产行业在大建设阶段的资产更重、负债率更高。房地产开发建设周期长,拿地和建设等环节均占用大量资金,导致大量资金长期沉淀,因此天然是资金密集型行业,决定了大规模建设阶段房地产行业资产更重、负债更高。2018年,A股上市公司整体资产负债率84%,根据申万行业分类标准,其中最高的5个行业依次为银行业92%、非银金融业84%、房地产业80%、建筑装饰业76%、公用事业65%,最低的是食品饮料行业,仅34%。

1.2 房企业务构成

1.2.1 发达经济体的房企业务模式更加多元化

一是房企非开发型业务占比高,如中国香港房企。香港房企采取物业开发与自持出租混业经营,2018年前十大房企房地产投资收入占营收比重平均值高达47%。租赁业务利润率高、现金流充沛稳定,使得房企资金内生能力强。

二是开发型房企还提供轻资产的房屋代建业务,如日本房企。以日本龙头房企之一的住友不动产为例。住友不动产业务范围包括物业出租、物业开发销售、住宅定制建造、房产经纪等。2018年,住宅建造业务占住友不动产营收比重达22%。轻资产业务有助于房企减少资金占用,提高资金周转效率。

三是开发型房企通过期权方式获取土地,如美国房企。美国住宅开发商通过与土地持有者签订期权合约,获得以确定价格在未来购买地段的权利,期权费通常为地价的10%-20%,期限通常在8年左右。2017年,美国三大龙头房企霍顿、帕尔迪、莱纳分别通过期权控制的土地占总土地储备的49.7%、36.9%和18.0%,土地保障系数分别高达5.4、6.7和6.1。土地期权既保障充足的土地储备,又避免房企在土储上沉淀过多资金,降低了房企融资需求。

1.2.2 在房地产行业处于大建设阶段的背景下,内地房企业务仍以物业开发销售为主,因此资产负债率更高

内地房企业务仍以物业开发销售为主、负债率相对更高。如2018年,内地三大龙头房企的商品房销售收入占其总营收比重的均值达97%。相比之下,发达经济体多元化经营的房企,融资需求小,负债率均明显低于A股上市房企水平。

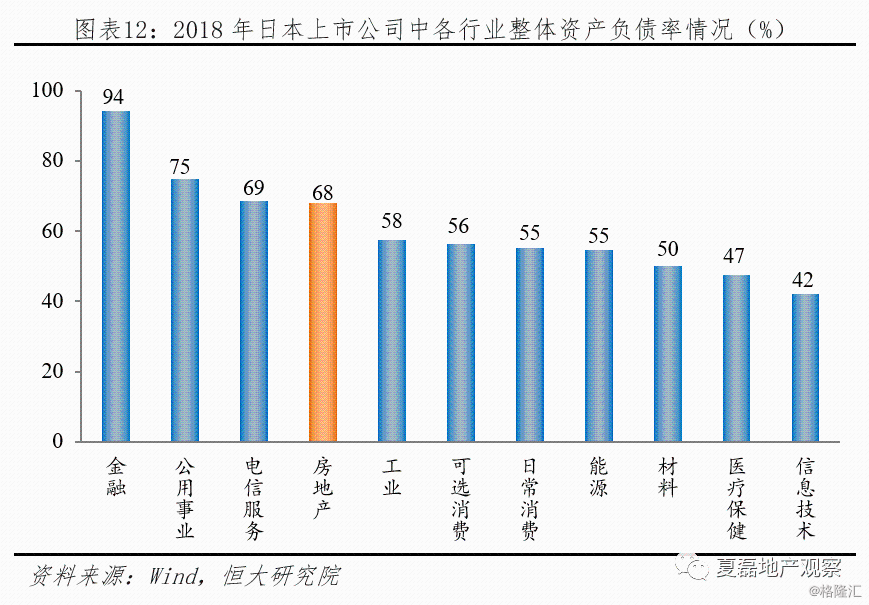

日本上市房企2018年整体资产负债率为68%,在11个行业中排名第4,仅次于金融业94%、公用事业75%、电信服务业69%。

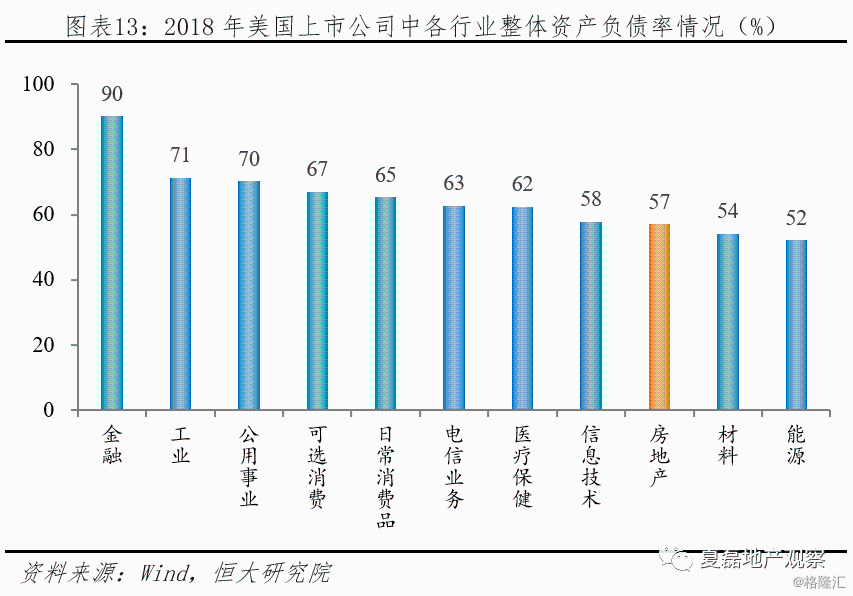

美国上市房企2018年整体资产负债率为57%,在11个行业中排名第9,仅高于材料行业54%、能源行业52%。其中,房地产管理和开发业、股权房地产投资信托的整体资产负债率分别为62%、54%。

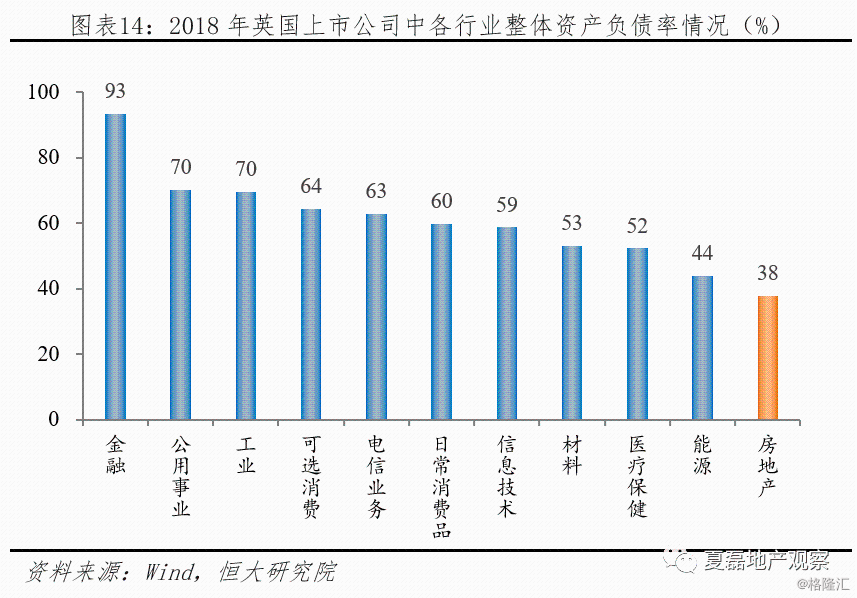

英国上市房企2018年整体资产负债率仅38%,在11个行业中排名最后。其中,房地产管理和开发业、股权房地产投资信托的整体资产负债率分别为44%、36%。

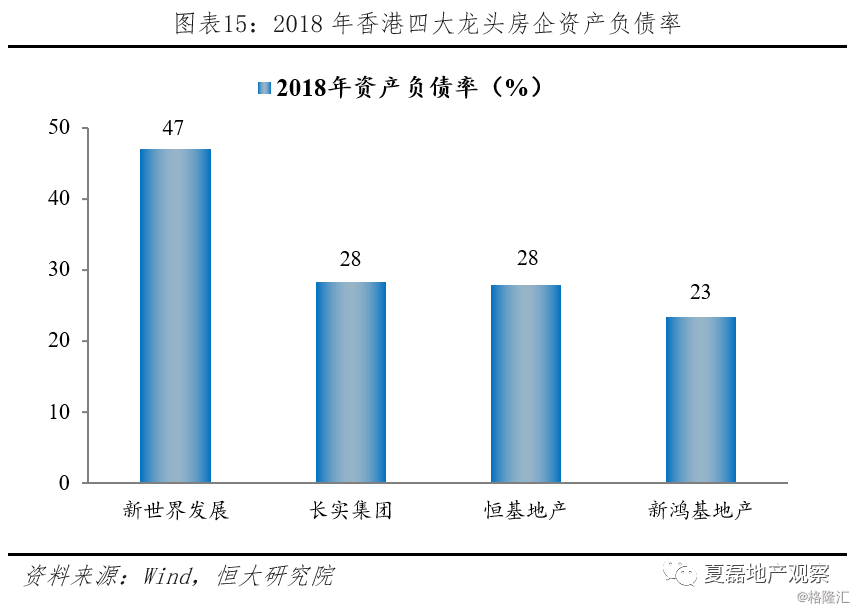

中国香港四大龙头房企2018年平均资产负债率仅32%。2018年,新世界发展、长实集团、恒基地产、新鸿基地产的资产负债率分别为47%、28%、28%、23%,平均值仅32%。

1.3 信用创造模式

1.3.1 我国以间接融资为主,而发达经济体以直接融资为主、且股权融资占比高

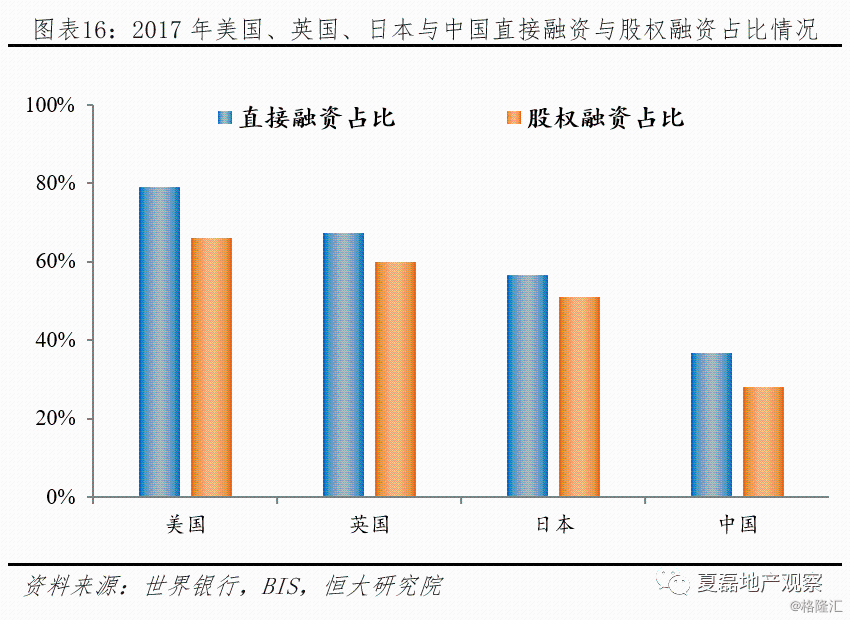

我国以间接融资为主,而发达经济体以直接融资为主、且股权融资占比高。衡量各国金融体系结构,最常用的是宏观法,采用世界银行公布的股市市值、银行贷款,以及BIS公布的债券存量数据进行计算。直接融资占比计算公式为(国内上市公司股票市值+非金融企业债券)/(国内上市公司股票市值+非金融企业债券+银行对私人非金融部门信贷),股权融资占比计算公式为(国内上市公司股票市值)/(国内上市公司股票市值+非金融企业债券+银行对私人非金融部门信贷)。2017年,美国、英国和日本直接融资占比分别高达79%、67%和57%,其中股权融资占比分别高达66%、60%、51%,我国分别仅为37%与28%。

1.3.2 在间接融资为主的环境下,房企负债经营对于全社会的信用创造具有关键作用

在间接融资为主的环境下,土地抵押对于全社会的信用创造具有关键作用。金融体系的信用循环和扩张需要充足的抵押物,而房企拥有大量优质抵押物、信用风险低,既满足了金融机构和居民的合理投资回报、也保障了投资的安全性,是金融机构资金的优选投向。2017年,国内房地产行业贷款不良率仅1.1%,远低于18个行业平均值1.8%,不良率最高的三个行业批发零售业、农林牧渔业和制造业,分别达到4.7%、4.4%和4.2%。一方面,无论是房企的预收账款还是有息负债,绝大多数以房地产项目为抵押物从而吸纳社会资金;另一方面,房企通过招拍挂拿地、开工施工等支出环节将资金传送至地方政府、上下游企业等经济主体,从而促进全社会的信用扩张。

1.4 会计准则

1.4.1 我国企业财务会计的谨慎性原则和权责发生制原则,导致房企负债率虚高

我国会计准则要求,企业在向客户转让商品之前,客户已经支付了合同对价或企业已经取得了无条件收取合同对价权利的,贷记合同负债科目(旧准则下为预收账款)。由于房企只有在完成交楼、实现风险完全转移给购房者之后才可以确认收入,因此预收房款在交楼前较长时间内被列为负债。

内地商品房销售以预售为主,是匹配大建设阶段行业资金需求的重大改革红利。内地预售制度学习于香港,1994年正式确立。1954年,霍英东在香港率先推出“卖楼花”的经营策略,1956年香港政府出台《预售楼花同意书》,确立房屋预售制度。1983年,深圳学习香港率先引入预售制,并通过《深圳经济特区商品房质量管理规定》进行规范;1994年我国颁布《城市房地产管理法》、《城市商品房预售管理办法》,正式确立商品房预售制度,2001年、2004年两次修订《城市商品房预售管理办法》,对惩罚措施、网签流程等进行细化。2000年起按揭贷款和预售款一直是房地产开发企业到位资金第一大来源,比重维持在40%左右,2018年商品房销售额中期房占比85%。商品房预售制度实质上已成为房企的重要资金来源,有助于企业合理运用杠杆加快项目开发进度、提高资金使用效率,在住房短缺时代,对于提高住房供给效率功不可没。

1.4.2 房地产业预收账款在各行业中最高

期房预售导致房地产业预收账款在各行业中最高,推高资产负债率。2018年,房地产行业预收账款与合同负债占总负债比重高达31.8%,在28个行业中排名第一,远高于食品饮料业的22.4%、通信业的15.2%、建筑装饰业的15.1%。

2 启示

2.1 衡量房企负债情况的最常用指标是剔除预收账款后资产负债率,但也要考虑预收账款的影响

衡量房企负债情况的最常用指标是资产负债率,但也要考虑预收账款的影响。由于当前国内仍处于开发销售为主的大建设阶段,房企资产较重,叠加股权融资渠道有限等因素,决定了负债经营仍是房地产行业的主要模式。2018年A股上市企业中,重资产、负债经营为主的银行业、非银金融业、建筑装饰业和公用事业的资产负债率均值为79%,而房地产业分别是80%,基本相当。同时,房地产业的预收账款绝大多数会结转为收入,房企按期施工竣工并交付商品房即可,商品房预售后所需支出的货币资金明显低于预收账款账面值,因此要综合考察剔除预收账款后的资产负债率。

2.2 不能依赖任何资产负债率指标作为衡量房企债务合理水平的绝对标准,指标的变动比绝对水平更具有预警作用

一方面,任何指标本身都有一定缺陷。例如,资产负债率未考虑行业预售制为主的行业特性,净负债率没有区分有息负债的期限结构,未能反映债务的期限风险,因此,应结合流动性等指标综合评估房企的偿债能力,如现金比率和流动比率。其中,现金比率高于0.1属于合理水平,由于房企流动负债普遍高于有息负债,而融资成本通常在5-10%,因此现金比率高于0.1,基本就能完全覆盖短期付息压力;流动比率大于1属于合理水平,由于开发类房地产项目的价值评估体系成熟、市场交易较活跃、可变现价值较高,房企在发生较严重的债务或资金压力时,可以通过转让土地储备项目来筹集资金,因此流动资产是房企应对风险的最后关键屏障。

另一方面,无论指标是否处于合理水平,如果出现大幅的负面变动,则很可能是房企风险预警信号,表明公司经营出现重大问题。具体内容请参考报告《如何识别房企风险?—透析房企财务指标背后的秘密》。

此外,资产负债率等指标须经会计师审计后公布,有3-4个月的时滞,并不能实时反映企业当下的经营状况与风险变化。