下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:财富证券

评级:同步大市

投资要点:

10月银行股继续上涨,录得4.35%的涨幅,行业排名维持在第4位。截至11月11日,全年累计上涨21.13%,申万排名升至第10位。板块整体市盈率(历史TTM)6.74X,相比A股估值折价收窄至60%;整体市净率降至0.84X,相比A股估值折价维持在49%。

10月新增贷款符合预期,降准未带来明显边际改善。截至2019年10月末,我国银行业贷款总额150.59万亿元,同比增长12.41%。10月新增人民币贷款6613亿元,同比微降5.12%。分期限看,短期继7月后再度出现负值,中长期贷款占比大幅上行。分贷款主体看,企业贷款占比回落,而居民贷款占比提升(64%),非银机构贷款再次转正。?10月新增人民币存款创年内新低。截至2019年10月末,我国银行业存款规模达到190.97万亿元,同比增长8.21%。10月新增人民币存款2372亿元,创年内新低,新增存款主要来自财政存款和非银金融机构,居民户与企业新增存款均转为负值。累计存贷差降至40.38万亿元,存贷比继续上行至78.86%。

10月资金价格涨跌不一。从月度均值来看,10月理财产品预期收益率只有2周期限利率上行,其余期限利率均出现下行,但是降幅收窄。银行间同业拆借利率继续分化,整体(加权平均)环比微幅上行1BP至2.56%;利率曲线呈现倒U型,60-120天利率明显高出短端和长端利率。P2P综合利率月均出现上行9BP达到8.67%。

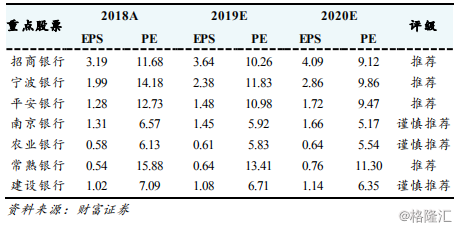

维持行业“同步大市”评级。金融业开放政策持续落地,国内银行业的竞争将更趋白热化;同时叠加明显利率下调信号,银行的净息差承压明显。在经济增速下行的背景下银行不可能独善其身,但困难的环境更加能体现优质公司的稀缺性。持续看好质地优良、经营稳健的银行,持续推荐成长的优秀标杆招商银行、宁波银行。

风险提示:资产质量风险暴露失速,行业监管力度过紧。