下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨晚,A股市场“牙膏第一股”两面针(600249.SH)发布公告称其正筹划进行重大资产出售,计划通过协议转让方式的转让持有房开公司80%的股权、纸品公司84.62%的股权以及对房开公司、纸品公司、纸业公司的债权。截至今年6月30日,公司持有的以上三家公司的债券账面价值合计为11.7亿元。

拟定交易的对手方为两面针第一大股东产投集团(持有公司33.34%股份)。交易完成后,两面针将不再持有三家公司的股权及享有对该等公司的债权。

受消息影响,今日早上开盘公司股价即录得一字涨停,报4.19元。今年年内,两面针股价累计涨幅则为12.43%,最新市值23亿元。

(图源:格隆汇网站)

甩走两大“包袱”

据公开资料显示,两面针起源于1941年成立的广西柳州亚洲枧厂,1980年新厂建成使用,1994年改制为股份公司,迄今已有近80年历史。公司主要从事口腔卫生用品、洗涤用品及妇女卫生用品等日用化工品生产,主营个人及家居护理用品、植物药、纸制品等产品,旗下“两面针中药牙膏”为中国名牌产品及驰名商标。

公司为中药牙膏开创者,且自有1996年起,其牙膏产量及销量曾长期位居全国牙膏行业前三名及内资股第一。2004年,公司在上交所上市,成为“中国牙膏第一股”。在经过多年不断的业务扩张后,公司现时的业务范围已覆盖日化、生活用纸、甜味剂、医药、房地产等领域。

据公告披露,本次两面针计划转让股权的房开公司及纸品公司就分别从事房地产开发及生活用纸生产业务。

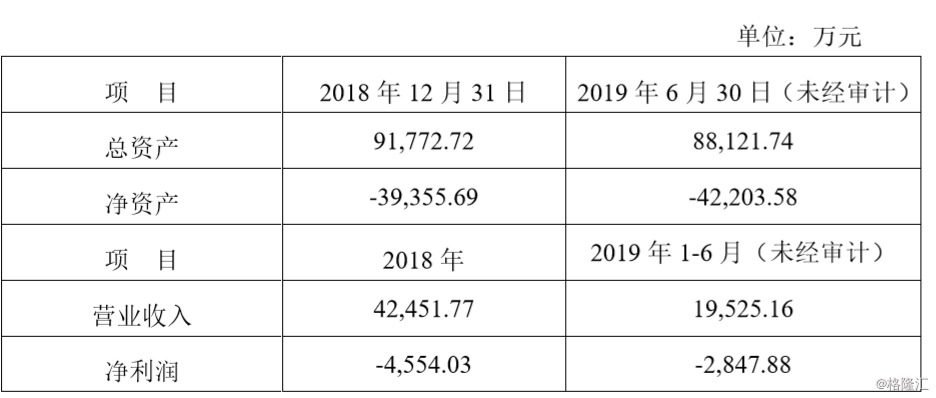

截至去年年底,房开公司共产生营收642万元,净利润负169.6万元;今年上半年,其营收为153.71万元,利润为负176.5万元。从营收/利润统计来看,房开公司呈现营收下滑、利润亏损扩大的趋势。

而纸品公司情况亦相似:去年全年,公司实现营收4.25亿元,利润亏损4554万元;今年上半年,公司营收为1.95亿;产生利润亏损2848万元,同样呈现营收下滑,而利润则扩大的趋势。

(图源:公司公告(上图为房开公司,下图为纸品公司))

在此情况下,两面针将此部分经营业绩较差且暂未有好转迹象的资产出手转让,对于公司未来的业绩而言,自然是利好。

实际上,两面针跨行业广泛布局从一开始或就存在较大的失败可能。央视品牌顾问李光斗层表示,企业多元化业务布局需掌握有关技巧,品牌延伸一般而言自上而下会相对较容易成功,而违反规律则较容易失败。

而若果说两面针进军医药、化工领域与公司原有日化业务还有一定关联性的话,公司拟出售的房地产开发及生活用纸生产业务则与日化领域风马牛不相及,无法形成品牌效应。

中药牙膏与房地产的组合,消费者听上去可能就毫无消费的冲动。

连续四季扣非净利录得亏损

实际上,公司不仅是跨界业务业绩表现不佳,整体情况同样堪忧。按最新第三季业绩报告显示,今年前三季期共实现营收8.8亿元,同比下降1.44%;净利润779.86万元,同比增加263.51%;但在扣除非经常性收益后,净利润则为-4343万元,较去年同期的-1517.5万元有所扩大。

第三季单季,公司产生净利润亏损2027.4万元。而回顾此前六季,除去年第三季度外,公司在扣除非经常性损益后,在净利润端均录得亏损。

(图源:同花顺iFinD)

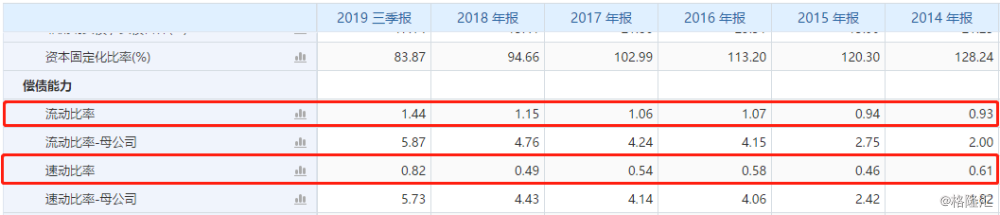

而在偿债能力方面,公司最新截至第三季末的流动比率为1.44,而速动比率则为0.82,虽较此前有所提升,但在运营资金方面仍存在一定压力。

今年10月11日,公司宣布第三次延期归还向东通公司借款1.5亿元,借款期限延长至明年10月10日。连续三次延迟偿还借款,或表示公司的资金状况并不充裕。

(图源:同花顺iFinD)

另外,值得留意的是,今年前三季度母公司两面针共产生净利润5928.46万元,其中第三季产生净利润1114.58万元。而在同期合并报表中,净利润则为亏损3144万元,表明两面针此前并表后的总亏损应是主要来自其子公司的经营亏损。

因此,虽然近年公司扣非净利润持续录得亏损,但在昨晚宣布出售房开及纸品两大亏损子公司的股权后,两面针的业绩或将迎来一定改善。

中药牙膏卖得还好吗?

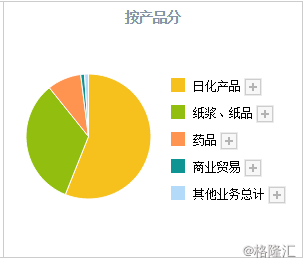

据公司于去年年报披露,其收入中占比最大便是包含牙膏在内的日化用品,占比为56.29%;其次则是纸浆、纸品,占比为33.32%;药品收入占8.81%;剩余商业贸易、家庭用品及房地产及物业管理收入占比均不足1%。

而在出售房开公司、纸品公司股权后,两面针的收入将主要来自日化用品,或者更准确的说,为公司旗下的中药牙膏。

(图源:同花顺)

而统计近五季公司牙膏销量,在旅游牙膏方面,今年第三季其销量为2.79亿支,较去年同期的2.86亿支有所下滑;家用牙膏销量则为668.83万支,而去年同期则为808.92万支。

在销售同比下滑的同时,现在的两面针牙膏在中国市场上的影响力亦越来越小。在宝洁旗下佳洁士、高露洁等外来品牌的冲击下,各大宣传渠道上似乎已难再见两面针中药牙膏的身影。此外,原材料价格的上涨亦在不断压缩着其中药牙膏的毛利空间。

除了在营销外面与外来品牌存在差距外,在实打实的产品研发方面,两面针亦存在较大差距。据悉,高露洁每年研发新产品的是投资为1.6亿美元,而相比之下两面针去年研发费用仅为人民币1125.32万元。

当然,两面针主打的是“中药”牙膏的概念,在一定程度上可以佳洁士与高露洁等品牌形成错位竞争,但如何将“中药”概念玩出新意,让市场接受其产品,仍值得日渐式微的两面针玩味。

(图源:同花顺)

目前可以预计的是,在剥除了房地产、纸业后,两面针在利润方面应该会发生较大改善。而公司业务亦将更依赖于其日化产品销售。在这时候,公司股价一方面除了与其业绩成长挂钩外,另一方面其估值则可能与其品牌影响力有较大关系。

在这方面,两面针中药牙膏过去虽然有着较为成功的历史,但近年在市场上却是较少听到其声音。因此,在其品牌未在市场上成功重塑之前,其业绩、估值上涨空间可能仍有限。

这个有着近80年历史的民族品牌,何时才能再焕发新春呢?