下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:游家训团队

来源:电新产业研究

公司公告,控股孙公司宏发汽车电子拟向海拉控股购买其持有的“海拉汽车电子”100%股权,拟向海拉电气购买其所有继电器业务涉及的存货和生产设备等资产。海拉汽车电子和海拉电气目标资产收入主要来自于欧美市场,主要客户包括大众、通用、福特、戴姆勒等。收购海拉能快速打通海外渠道,有助于公司进一步深入欧系乘用车供应链。公司近年公司通过收并购、设立海外公司、启动海外项目建设,加速对接海外客户的制造与供应链布局。同时,公司高压直流继电器、低压电器通过海外市场都取得了较大的成功,海外业务有可能在明后年推动公司新台阶。看好公司长期竞争力,维持强烈推荐评级,提高目标价为33-36元。

摘要

1.拟收购海外汽车继电器资产:控股孙公司宏发汽车电子拟向海拉控股购买其持有的“海拉汽车电子”100%股权,拟向海拉电气购买其所有继电器业务涉及的存货和生产设备等资产。收购金额合计为9240万元人民币,其中,海拉汽车电子5515万元,继电器业务资产3725万元。

2.进一步加大海外投入,海外业务抵抗力更强:海拉汽车电子和海拉电气目标资产合计大约有3亿元的汽车继电器收入,主要来自于欧美市场,主要客户包括大众、通用、福特、戴姆勒等。公司汽车继电器业务收入大约有70%在国内市场,收购海拉能快速打通海外渠道,有助于公司进一步深入欧系乘用车供应链。公司围绕高压直流继电器、低压电气、汽车继电器、电力继电器等主要业务板块在海外积极开展布局,通过收并购、设立海外公司、启动海外项目建设,公司在海外的制造、供应链更强,应对贸易摩擦的抵抗力更强,全球竞争力更加清晰。

3.海外业务的成功,将推动公司在明后年再上台阶: 公司汽车电子业务在北美、欧洲市场主流客户已有一定影响力,整合海拉汽车电子后综合竞争力将更强。而公司作为电动汽车能源回路开关的高压直流继电器产品,已经成功成为奔驰、大众、路虎、保时捷等海外标杆客户新车型的主要供应商并开始供货,特斯拉项目在今年8月完成产线认定,10月启动量产,首批产品已发往美国,并可能成为Model3国内工厂主力供应商。海外电动车明后年放量,将带来可观的业务增量。此外,公司电力继电器全球市场份额达53%,海外市场保持20%以上增长,特别是北美、欧洲市场表现突出。低压电器板块从北美市场孵化而来,已经成长为重要的业务板块。

4.投资建议:维持强烈推荐评级,调整目标价为33-36元。

风险提示:经济持续下行需求疲软,产能投放不及预期,汇率波动影响。

一、拟收购海外汽车继电器资产

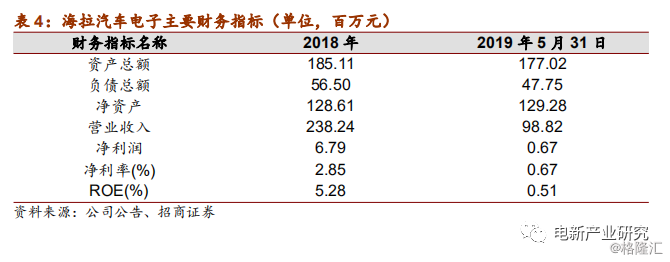

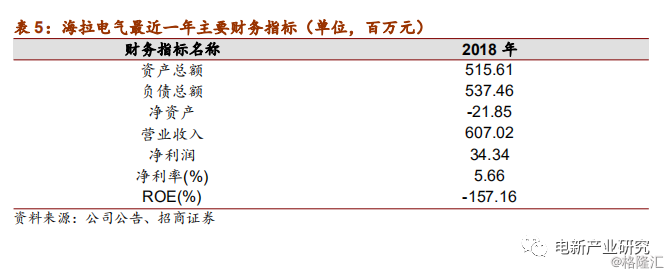

拟收购海外汽车继电器资产。控股孙公司宏发汽车电子拟向海拉控股购买其持有的“海拉汽车电子”100%股权,拟向海拉电气购买其所有继电器业务涉及的存货和生产设备等资产。收购金额合计为9240万元人民币,其中,海拉汽车电子5515万元(对应PE8.13倍,PB0.43倍),继电器业务资产3725万元。

加速海外布局。海拉汽车电子和海拉电气目标资产合计大约有3亿元的汽车继电器收入,主要来自于欧美市场,主要客户包括大众、通用、福特、戴姆勒等。海拉汽车电子和海拉电气目标资产合格存货账面价值为5100万元,而产线等资产(6000万元)生产效率较宏发相比可能略低一些,这个并购对宏发的当期财务影响不大。

但业务上看,公司汽车继电器业务收入大约有70%在国内市场,收购海拉能快速打通海外渠道(公司汽车继电器业务2018年收入8.17亿元,市占率8%,此次加上海拉3亿元业务后,公司汽车继电器业务全球市占率将提升至11%左右),有助于公司进一步深入欧系乘用车供应链。

公司将对海拉相关资产进行整合和提升。公司汽车继电器业务净利率约为20%左右,而海拉汽车电子仅为2.85%左右,差异的主要原因有(1)物料成本大约相差5%;(2)生产效率、折旧、人工等其他差异导致相差10%左右。如果不考虑新增市场,宏发有望通过管理整合,促使海拉目前3亿元的收入做到6000万元左右净利润。

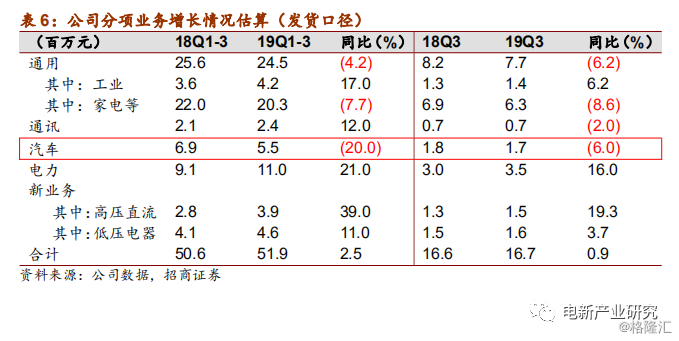

汽车继电器降幅3季度已明显收窄。前三季度公司汽车继电器累计发货5.5亿元,同比下降20%,其中Q3发货1.7亿元,同比下降6%,降幅明显缩窄。

自9月起,国内汽车市场日趋回暖,北方区域回升较快,订单整体需求明显回升,随着年底冲量周期来临,全年降幅还将明显缩减,10月份起汽车电子已经推动扩线提产,2020年将恢复明显增长。

注:公司拟向海拉电气购买其所有继电器业务(包含SSR及其他继电器)涉及的存货和生产设备等资产

二、进一步加大海外投入,海外业务抵抗力更强

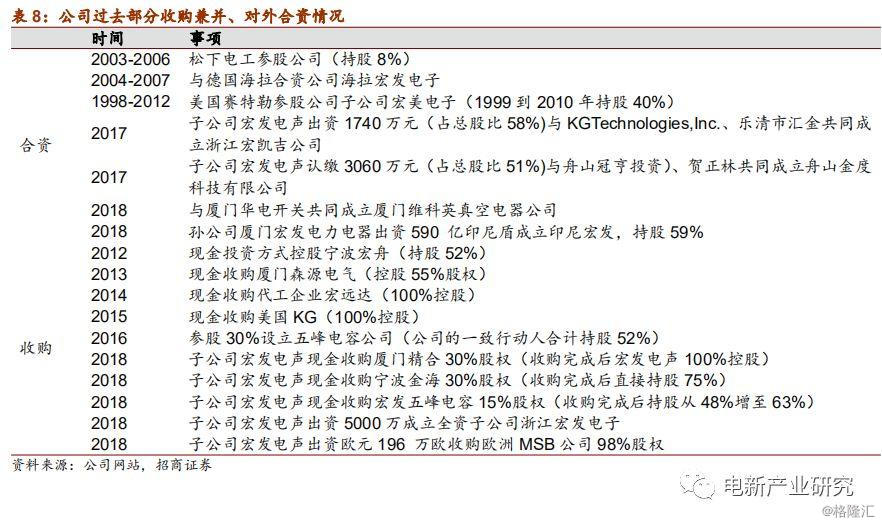

海外布局清晰。目前公司已有欧洲宏发、美国KG、美国宏发等在海外的一级子公司,海外业务完成深度本土化,近几年海外战略还在加速。2018年,公司孙公司厦门宏发电力电器出资590 亿印尼盾成立印尼宏发,持股59%。同年,公司出资欧元196 万欧收购欧洲MSB公司98%股权。2019年,公司启动投资430万欧元对宏发现位于德国法兰克福的基地实施扩建,工程计划于2020年底完成,主要用于在欧洲建立高压直流和低压电器产品检测及实验室,以及相配套的销售及市场技术服务支持。同时,公司拟收购海拉汽车继电器相关资产。

公司围绕高压直流继电器、低压电气、汽车继电器、电力继电器等主要业务板块在海外积极开展布局,通过收并购、设立海外公司、启动海外项目建设,海外形成了清晰、本土化的布局。同时,能有效应对“贸易摩擦”带来的业务风险。

三、海外业务的成功,将推动公司在明后年再上台阶

公司的高压直流流继电器正在进入收获期:公司在奔驰、大众、路虎、保时捷等海外标杆客户已经逐步实现小批量供货,特斯拉项目已于今年8月完成产线认定,10月启动量产,首批产品已发往美国,并将成为其国内Model3的主力供应商。

公司高压直流主要定位在主流乘用车客户上,先慢后快,目前已经陆续成为欧系主要车企电动车的主要供应商,高压直流目前单车全部产值在800-1500元之间,再叠加上传统的继电器(单车140-200左右),随着海外电动车在明年下半年到后年放量,将带来客观的的业务增量。

海外的成功,将推动公司再上台阶。公司电力继电器全球市场份额达53%,海外市场整体保持20%以上快速增长,特别是北美、欧洲市场表现突出。目前,公司凭借着强大领先优势继续拓展全球市场,提升份额,特别是北美新项目进展顺利。

公司低压电器业务本来就从北美市场培育出来,目前客户群体仍然主要在中国、美国、欧洲市场,近几年跟随国家“一带一路”战略,在东南亚也有较大增长;但主要的增量订单与需求,还是来自北美、欧洲市场的工业客户。

注:获得三星主要供应商指定证书;宝马在做;丰田控制盒开始认证;美系也在稳步推进

风险提示

1、经济持续下行影响公司产品需求。

2、公司海外业务较多,可能受贸易保护等政策影响。

3、低压电器产能投放相对较慢,如果进度不及预期,则可能影响公司低压业务的增长。

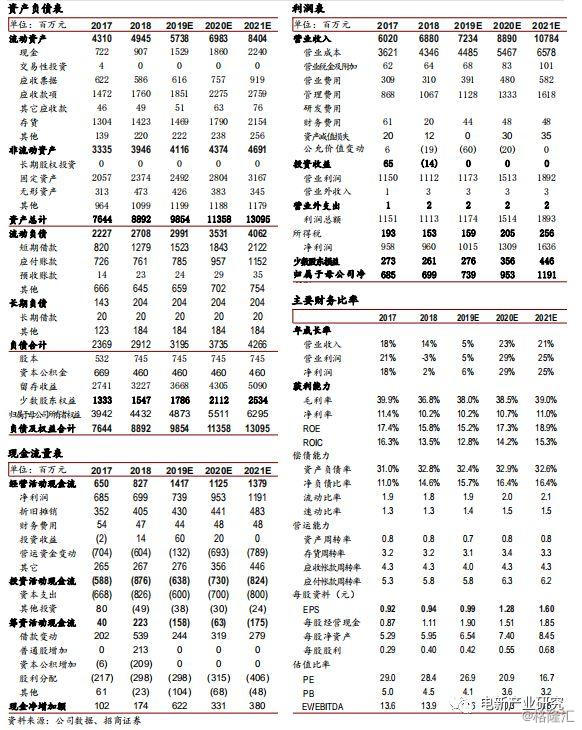

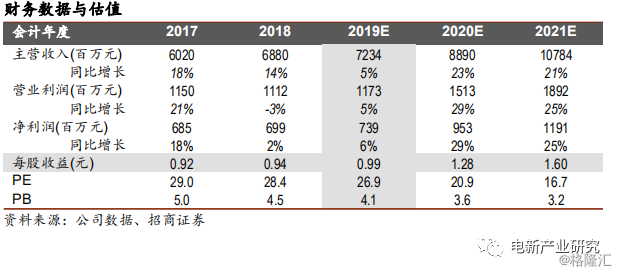

附:财务预测表