下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:许林艳

来源: 氢元子

药明康德是否还能保住自己的行业地位?

近日,康龙化成收到了中国证监会出具的批复函,证监会核准康龙化成可到香港联交所主板挂牌上市。A+H股模式颇受上市公司青睐。此前上海医药、复星医药、药明康德、白云山等,纷纷选择赴港上市。其中康龙化成与药明康德的经营领域最为相似。康龙化成或成CRO行业第二家A+H股上市公司。

2019年1月,康龙化成在深交所挂牌上市。公司成立于2004年,业务起源于实验室化学。发展至今,康龙化成的主营业务涵盖了实验室服务、临床开发研究服务和CMC服务三大模块。其中实验室服务跨越了药物发现和开发全阶段,是公司目前的主要收入来源。而CMC服务的增速最为强劲。

同样深耕于药物研发外包服务平台的还有成立于2000年的药明康德。公司最初是做小分子研发外包服务,后来将业务逐渐扩展至合成化学、生物分析和生物新药等领域。公司主营业务为实验室服务(中国和美国)、临床研究及其他CRO服务和CMO/CDMO服务。2018年5月药明康德成功登陆上交所,同年12月公司股票在港交所上市交易。

三季报中药明康德和康龙化成的业绩表现都可圈可点。药明康德营收涨34.06%达92.79亿元,扣非净利涨36.88%达17.14亿元。康龙化成的业绩增速也不逊色,营收涨29.03%达9.90亿元,扣非净利涨46.98%达1.71亿元。此外,药明康德每股收益降22.30%至1.08元,康龙化成每股收益涨33.12%达0.25元。

同样的上市模式,同样亮眼的业绩增速,康龙化成是否能撼动药明康德的行业地位?

01

CRO行业发展

20世纪末中国的CRO行业才开始起步。中国第一家真正意义上的CRO公司是1996年美迪生药业服务公司(MDSPharma Services)在华投资设立的。

历经20多年的发展,目前这一行业在国内的景气度颇高。究其原因,业内分析师表示工程师红利、海外产业转移趋势以及国内创新药的浪潮都是促进行业发展的利好因素。目前国内CRO的整体行业增速快于全球平均增速。

新药研发投资巨大,且存在较高不确定性,在药物研发投资回报率不断下滑的情况下,CRO对于中小药企来说,是其发展的重要推力,公司对其依赖性很高。据Frost&Sullivan报告显示,2017年全球小型制药公司数量达7454家,占制药公司总数的76%。对大型药企来说,CRO则是推动公司发展的重要补充条件。

这些因素都使得CRO行业,即医药研发合同外包服务行业,具有十分巨大的发展潜力。国泰君安研报显示,2020年中国CRO市场规模有望达218亿美金,未来五年行业复合增速有望达20%以上。

众多从业者都争相入场。2017年CRO行业开启上市热潮。当年康龙化成、在美国私有化退市的药明康德和美迪西先后申报IPO,昭衍新药、药石科技也于当年成功上市。

虽然药明康德在业内的评价很高,但是随着越来越多的竞争对手入场,药明康德遭遇的正面挑战也逐渐增多。这种情况下,药明康德是否还能保住自己的行业地位呢?

02

三大维度剖析康龙化成与药明康德

康龙化成在A股上市之后曾连续13日涨停,7.66元/股发行价最高涨至59.39元/股。据康龙化成最新提交的港股招股书显示,公司已经是中国第二大医药研发服务平台和全球三大药物发现服务供应商之一。公司是否会成为CRO行业的颠覆者,备受投资者关注。

作为人才技术密集型行业,CRO需要大量高端人才的支撑。截至2019年6月30日,康龙化成在中国及海外共拥有6477名员工。据Wind数据显示,截至2018年底,公司博士人数已增至393人,占比6.37%。此外,公司还通过康龙学院向雇员提供持续培训课程。同期药明康德博士员工为949人,占比5.35%。

如何留住高端技术人才,也是CRO行业公司要重点考虑的事情。各大公司都看准了股权激励对人才的吸引力。康龙化成和药明康德也不例外。2019年7月30日,康龙化成发布了2019年限制性股票与股票期权激励计划首次授予激励对象名单,共242人,获授限制性股票数量为452.11万股,占公告日股本总额的0.69%。在此之前的7月20日,药明康德发布了2019年限制性股票与股票期权激励计划首次授予激励对象名单,共2048人,获授限制性股票数量为1365.78万股,占公告日股本总额的0.83%。

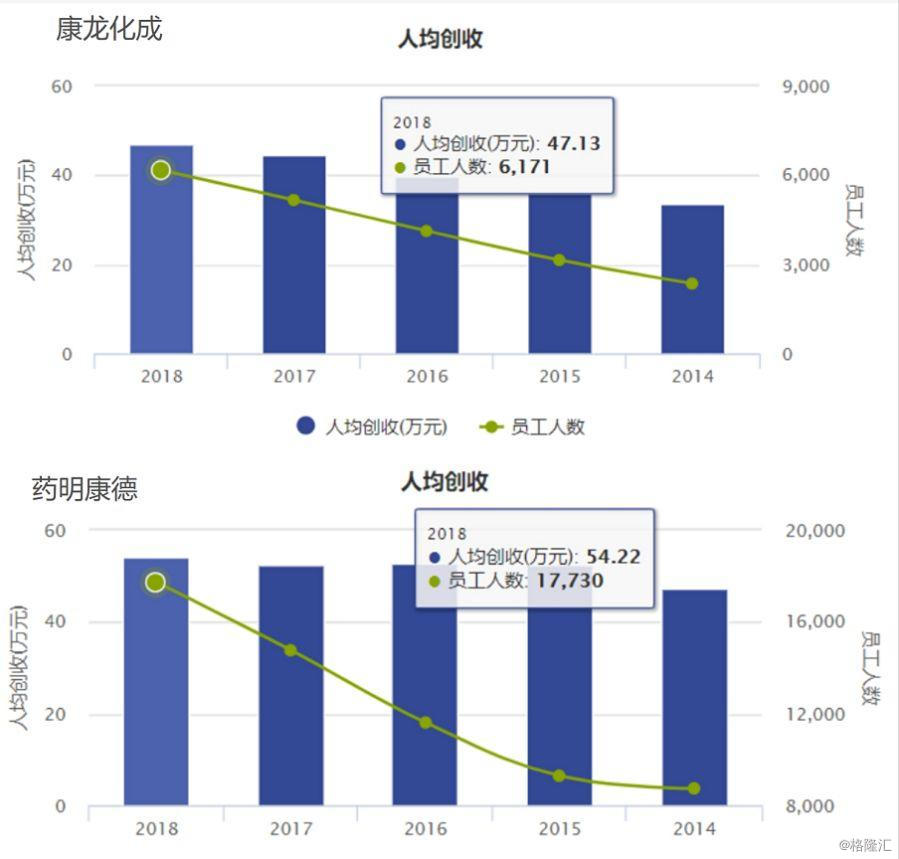

在单人产出方面,康龙化成人均创收为47.13万元,药明康德为54.22万元。虽然二者相差不大,但与全球龙头公司15-25万美元的人均产出来说还是有较大差距。

研发方面,康龙化成的投入增速亮眼。2017年、2018年公司的研发费用分别为2260.82万元和3161.08万元,同比上涨39.82%。2019年前三季度的研发投入同比上涨82.65%,达4297.23万元。此次港股募资的20%也是用来建立医药研发服务平台,以及发现和开发生物制剂。药明康德的研发投入依旧维持在亿元以上水准,2019年前三季度,公司研发投入为4.14亿元,同比增长39.50%。

但总体来看,双方的研发投入占营收比都处在较低水平。据最新财报显示,康龙化成研发占营收比为0.02%,药明康德为0.04%。不过,据公司上市以来披露的年报显示,双方的研发支出均未资本化。

内生驱动之外,康龙化成并未停止外延并购的步伐。2016年和2017年,公司在美国、英国进行了一系列收购。2019年上半年公司耗资7500万元、1000万元和1.2亿元分别取得南京思瑞55.56%股权、柯君医药9.09%股权和联斯达医药48%股权。目前康龙化成商誉为2.05亿元。药明康德也先后收购了AppTec、百奇生物、Crelux、辉源生物、WuXiClinicalDevelopment等多家公司。今年上半年,药明康德控股子公司完成收购美国临床研究服务公Pharmaspace100%股权。目前药明康德商誉达12.63亿元。

据2018年年报数据显示,康龙化成核心业务营收为10.60亿元,毛利率为37.47%;药明康德的核心业务中国区实验室服务营收为13.02亿元,毛利率达43.55%。

从人才、研发和核心业务的毛利率来看,康龙化成距药明康德还是有一定距离,不过其发展方向与发展潜力仍然值得肯定。

从全球范围来看,虽然我国的CRO行业增速亮眼,行业景气度高,但还是处在金字塔底端。与CRO国际巨头诸如昆泰医药和科文斯相比,仍有较大差距。