下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李佳伟

来源:屈庆债券论坛

主要内容:

利率债投资策略:近期债市波动幅度明显加大,我们认为分歧可能在于金融数据、专项债提前发行以及通胀预期等方面。就目前来看,一方面猪价短期回落导致市场对于通胀预期弱化,另一方面企业中长期信贷同比多增反映出实体融资需求并不弱,同时专项债供给预期尚存。在此背景下,债市利多和利空因素交织,叠加中美贸易进展不确定的反复冲击,债市宽幅震荡格局或将延续。操作上依然建议顺势而为,把握波段交易机会。

近期债市波动加大,分歧在哪?11月上旬资金面宽松,活跃券利率日内波动幅度在2bp左右,进入本周后,央行继续暂停OMO背景下,资金面边际有所收紧,债券市场分歧也明显加大。从市场表现来看,债市震荡行情延续,但周一活跃券利率下行5-6bp,周二利率则反弹4-5bp,多空博弈下市场情绪波动反复,日内利率宽幅波动值得关注。对此,我们认为:

(1)关于信贷数据的分歧。目前来看,市场基本形成了信贷、社融均为季节性回落的一致预期,早盘利率上行一方面有获利了结的因素,另一方面可能也是对金融数据引起债券价格超涨的补跌。值得关注的是市场对于中长期贷款的解读存在分歧。市场有人认为企业中长期贷款多增的部分并未带动企业存款,相反非银金融机构存款增加,因此说明中长期贷款同比多增更多的是用于债务置换。但我们认为这种观点较为片面,企业存款回落和非银金融存款增加本身具有季节性因素,企业存款超季节性回落说明实体经济债务负担较重,但剔除季节性因素对比企业新增信贷超过企业存款回落的部分,则证明了实体融资意愿其实并不像市场预期的那么差。

(2)对于专项债是否提前至年内发行的分歧。此前10月底路透报道专项债可能提前至年内发行,而下午第一财经报道,“我们申报的2020年提前批地方政府专项债券(下称专项债)已经结束了,但额度还没下达,估计12月份会下达。”对此,市场有人认为可能会在明年发行。我们认为,2020年专项债额度是否会提前至2019年发行目前尚无定论,需要观察各地地方政府的申请进度和重大项目储备情况。从进度来看,部分省份的专项债项目申报工作陆续完成;从去年进程来看,2018年12月国务院提前下达19年专项债限额,19年1月地方政府编制预算上报国务院、报地方人大批准后陆续开始发行。

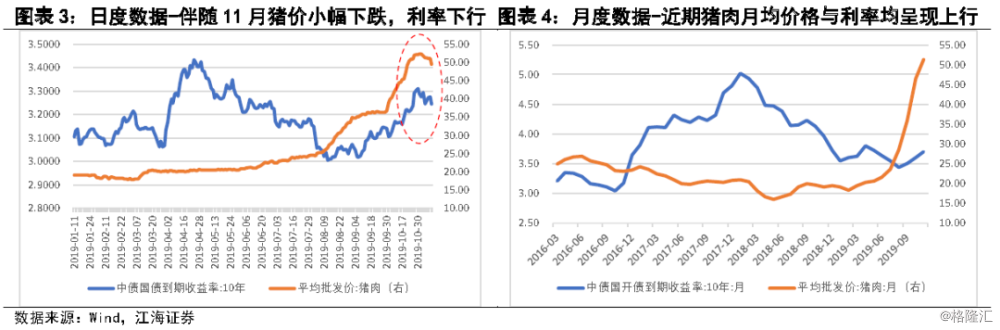

(3)对于通胀预期的分歧。从日度高频数据来看,伴随11月以来猪肉价格出现小幅回落,活跃券利率出现一定程度的下行,两者走出相对一致的阶段性拐点反映出市场对通胀压力有所减弱的预期。对于这个问题,我们认为从月度数据去看更为合理,一方面虽然猪肉价格近期小幅回落,但月均价格仍处于历史高位,由于去年11月基数低,本月通胀大概率会突破4%。另一方面本月猪价回落只是短期趋势,可能的原因一是由于猪肉价格太贵,居民通过其他肉类替代猪肉需求以至于出现短期猪价回调;二是养殖户担心价格继续下跌,将压栏猪上市,短时间内生猪供给宽松,但临近年底和春节,猪肉需求将大幅增加,且疫情尚未结束,生猪总供给短缺得不到实质性解决,那么价格回涨也是大概率事件。

利率市场展望:债市波动加大的几点思考

周二债券市场交投活跃,央行继续暂停OMO,今日无逆回购到期,全天来看资金面边际收紧,各期限资金加权利率较昨日多数上行。现券方面,由于前期利率下行过快,早盘活跃券利率小幅高开,下午受股市上涨以及专项债提前批申报基本结束的消息影响,利率持续上行。全天来看,短端利率较昨日收盘上行2-3bp,中长端利率上行4-5bp左右。国债期货高开低走,全天收跌。后期我们关注:

近期债市波动加大,分歧在哪?11月上旬资金面宽松,活跃券利率日内波动幅度在2bp左右,进入本周后,央行继续暂停OMO背景下,资金面边际有所收紧,债券市场分歧也明显加大。从市场表现来看,债市震荡行情延续,但周一活跃券利率下行5-6bp,周二利率则反弹4-5bp,多空博弈下市场情绪波动反复,日内利率宽幅波动值得关注。对此,我们认为近期债市波动加大的原因包括以下几点:

(1)关于信贷数据的分歧。昨日晚间公布的金融数据低于预期,市场立马反应出经济悲观预期,利率“闻声而下”。但目前来看,市场基本形成了信贷、社融均为季节性回落的一致预期,早盘利率上行一方面有获利了结的因素,另一方面可能也是对金融数据引起债券价格超涨的补跌。值得关注的是市场对于中长期贷款的解读存在分歧。从数据来看,企业中长期贷款同比多增787亿元,企业存款多减989亿元,且金融机构存款多增3569亿元,由此市场有人认为企业中长期贷款多增的部分并未带动企业存款,相反非银金融机构存款增加,因此说明中长期贷款同比多增更多的是用于债务置换。但我们认为这种观点较为片面,企业存款回落和非银金融存款增加本身具有季节性因素,企业存款超季节性回落说明实体经济债务负担较重,但剔除季节性因素对比企业新增信贷超过企业存款回落的部分,则证明了实体融资意愿其实并不像市场预期的那么差。

(2)对于专项债是否提前至年内发行的分歧。此前10月底路透报道“中国广东省财政厅近期召开会议,拟提前启动明年地方债额度发行,计划最快下月成行,不过目前仍在等待财政部的正式批文”,这一消息导致市场预期专项债可能提前至年内发行,也成为了近期影响债市的偏长期利空因素。而下午第一财经报道,有关地方财政人士表明“我们申报的2020年提前批地方政府专项债券(下称专项债)已经结束了,但额度还没下达,估计12月份会下达。”对此,市场有人认为可能会在明年发行。原因在于每年可以发行的债券不得突破当年人大批准的限额,2020年新增额度可以提前下达,但发行与当年限额相挂钩,若今年发行则突破了今年限额。我们认为,2020年专项债额度是否会提前至2019年发行目前尚无定论,需要观察各地地方政府的申请进度和重大项目储备情况。从进度来看,部分省份的专项债项目申报工作陆续完成;从去年进程来看,2018年12月国务院提前下达19年专项债限额,19年1月地方政府编制预算上报国务院、报地方人大批准后陆续开始发行。

(3)对于通胀预期的分歧。从日度高频数据来看,伴随11月以来猪肉价格出现小幅回落,活跃券利率出现一定程度的下行,两者走出相对一致的阶段性拐点反映出市场对通胀有所减弱的预期。再者,10月通胀数据大超预期,但从市场表现来看,周一债市表现平平,利率开盘上行1.5bp后便开始下行,一方面存在前期市场对通胀预期反应超调的因素,另一方面可能隐含通胀预期有所减弱的边际变化。对于这个问题,我们认为从月度数据去看更为合理,一方面虽然猪肉价格近期小幅回落,但月均价格仍处于历史高位,由于去年11月基数低,本月通胀大概率会突破4%。另一方面本月猪价回落只是短期趋势,可能的原因是由于猪肉价格太贵,居民通过其他肉类替代猪肉需求以至于出现短期猪价回调;叠加养殖户担心价格继续下跌,将压栏猪上市,短时间内生猪供给宽松,但临近年底和春节,猪肉需求增加,且疫情未结束,生猪总供给短缺得不到根本性的解决,那么价格回涨也是大概率事件。

利率投资策略:近期债市波动幅度明显加大,我们认为分歧可能在于金融数据、专项债提前发行以及通胀预期等方面。就目前来看,一方面猪价短期回落导致市场对于通胀预期弱化,另一方面企业中长期信贷同比多增反映出实体融资需求并不弱,同时专项债供给预期依然存在。在此背景下,债市利多和利空因素交织,叠加中美贸易进展不确定的反复冲击,债市宽幅震荡格局或将延续。