下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇11月13日丨IPO那点事(ID:ipopress)消息,港交所信息显示,11月13日,华立大学集团有限公司通过港交所上市聆讯,曾于7月29日递交上市申请,显示独家保荐人为中信建投国际。

华立大学集团是华南领先的大型民办高等教育及职业教育集团,提供以应用科学为重点、实践为导向的课程。截至2019年10月31日,该集团的三所学校(即华立学院、华立职业学院及华立技师学院)的在校学生合共为40,627人。

根据弗若斯特沙利文报告,按就读人数计算,截至2018年底,其在华南地区所有民办职业教育服务供应商中排名第二,在华南地区所有民办高等教育服务供应商中排名第四。

就2017/2018学年而言,华立学院、华立职业学院及华立技师学院的初次就业率分别为95.9%、93.5%及98.4%。

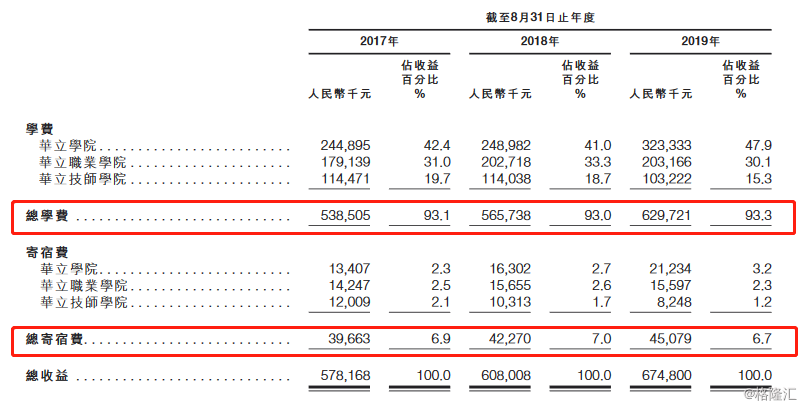

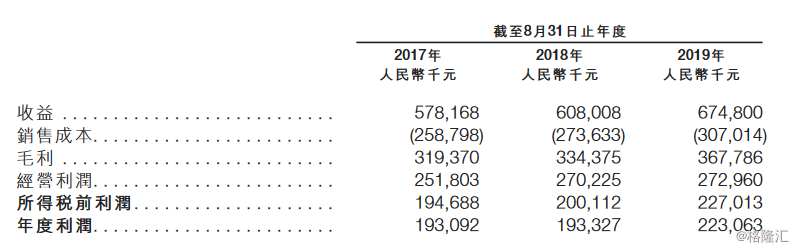

营业纪录期间,华立大学的全部收益均来自学费及寄宿费。截至2017年、2018年及2019年8月31日止年度,总收益分别为人民币5.78亿元、6.08亿元及6.75亿元。

年度利润分别为人民币193.1百万元、193.3百万元及223万元。毛利分别为人民币319.4百万元、334.4百万元及367.8百万元;毛利率分别为55.2%、55.0%及54.5%。

IPO那点事(ID:ipopress)注意到,于2017年、2018年及2019年8月31日的流动负债净额分别为人民币427.7百万元、251.5百万元及956.1百万元。于上述各日期录得流动负债净额,主要是由于录得大量合约负债;录得大量应付关联方款项;录得大量应计费用及其他应付款项;及有大量未偿还银行贷款。

与2018年及2019年8月31日比较,于2017年8月31日的负债股权比率及负债比率较高,主要是由于于2017年8月31日自华立园科技收购规划中的华立职业学院云浮校区95%的权益而应付华立园科技的代价导致应付关联方大额款项;及收购规划中的华立职业学院云浮校区95%权益应付代价入账作该集团向控股股东的视作分派,导致2017年8月31日权益总额减少。

主要风险因素:

业务取决于维持或提高学校所收取学费水平及寄宿费水平的能力;业务及经营业绩视乎招生人数,而招生人数乃受有关教育部门的招生名额以及学校设施的容纳能力所限;受到有关《中华人民共和国民办教育促进法》修正案及司法部征求意见稿的不确定因素影响;根据目前司法部征求意见稿的形式,未必可注册华立学院为营利性民办学校或完成相关程序或获得政府注册;全部学校均位于广东省,因此面对集中风险。