下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

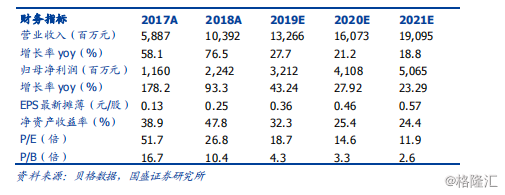

国产奶粉龙头企业,收入利润增长迅猛,毛利率优于同行。飞鹤生产基地位于黑龙江,为中国最早的奶粉生产企业之一。据弗若斯特沙利文数据,2018公司零售销售额的市场份额在国内品牌中排名第一,达15.6%。公司2016-2018年营收及利润持续高速增长,营业收入年复合增速67.05%;归母净利润年复合增速131.87%,在同行中名列前茅。2019上半年,公司综合毛利率达到68.98%,位于行业头部。

行业高端化趋势显著,国产品牌时代开启。随着二胎红利消退及生育率下降,国内婴幼儿配方奶粉市场进入存量阶段,但高端及超高端产品市场体量增速显著高于行业整体增速,行业转型升级趋势明显。同时国家政策大力支持国产头部品牌发展,2018年奶粉产品配方注册制实施,2019年5月发改委制定《国产婴幼儿配方乳粉提升行动方案》,飞鹤作为国产龙头企业,2018在国产高端婴幼儿奶粉市场占比达24.7%,在此趋势下市占率有望进一步提升。

高品质+强销售打造爆款产品。飞鹤“星飞帆”系列产品2018年销售额达到51.1亿元,同比增长108%,该款产品成功得益于公司的强力销售网络和产品营销。公司销售网络覆盖全国,截止2019年6月已有1800余家经销及零售商,10.9万个销售终端;线上大电商平台也拥有较高曝光率,微信社区会员数量超700万人。公司“适合中国宝宝体质”的特色配方及“28日直供”的高效供应链已成为产品高质量代名词,深入消费者心中。

多元化布局创造销售新增量。除传统婴幼儿配方奶粉业务,公司也在不断寻求业务多元化。公司已推出“臻稚有机”系列产品进军超高端有机奶粉市场,2018年该产品市占率达到9.1%。针对羊奶粉市场,公司已在国内及加拿大投建4万吨产能,预计2020年初投产。公司还收购了美国营养品零售商vitaminworld,积极布局营养品业务。

盈利预测:我们预测公司2019-2021的营业收入为132.7/160.7/191.0亿元,同比增长27.7%/21.2%/18.8%,归母净利润为32.1/41.1/50.7亿元,同比增长43.2%/27.9%/23.3%。公司首发价格为7.5港元/股(对应20年PE14.7倍)。考虑到公司行业龙头地位,收入及业绩增速对比同业较快,我们认为2020年公司合理市值为822亿港元(9.2港元/股),对应18倍2020年P/E。

风险提示:高端婴幼儿配方奶粉业务增长不达预期风险、食品安全风险、新生人口进一步下降风险