下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国泰君安宏观团队

来源:国泰君安证券研究

在海外消费时,消费税几乎是一种无处不在的税种,被标明在各种商品的价格标签之上。

例如日本,就在上个月第三次上调了消费税率,成为了不可忽视的存在。

而在中国,消费税宛如小透明,甚至不为人所知。

不过上个月初,国务院印发《关于实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,其中对于国内消费税的改革意见引发市场关注。

比起征收环节后移,本次消费税改革方案更引人关注的,是未来消费税将稳步从中央下划至地方。目前消费税究竟如何征收?这次改革又能从多大程度上解决地方政府的收入问题?

国泰君安宏观团队近期发布专题报告《地方税源的建设:消费税如何变?》,为我们解读了这些疑问。

01

从幕后到台前

低调的“消费税”

在国外消费时,不少人会留意到消费小票上常常会明确地标注消费税(VAT)的价格,而在国内,这种情况却很少见到。

造成这种情况,主要有几个原因:

1、相较国外,我国消费税的税基更窄

我国的消费税属于特种税,目前只有14个税目,主要可分为三类:

①破坏生态环境和消耗自然资源的消费品,如汽车、成品油、木制筷子等;

②过度消费不利于人类健康的消费品,如烟、酒等;

③以少数高收入群体为消费主体的奢侈类消费品,如高尔夫球及球具、游艇、高档手表等。

其中,烟草税占比最高,达到50%以上。其次为油和车,占比分别为35%和10%。

▼ 消费税税目信息

资料来源:财政部,国泰君安证券研究。

2、消费税间接征收且环节靠前

在中国,除了金银和钻石首饰、超豪华小汽车是在零售环节征收,而卷烟是在批发环节加征之外,大部分消费税的纳税人都是生产厂家,消费者无须直接缴纳,因而感知度很低。

3、我国消费税是一种纯粹的中央税

在我国,所有的消费税都直接上缴中央国库,因而在诸多税源中关注度并不高。

但低调并不意味着实力弱小。

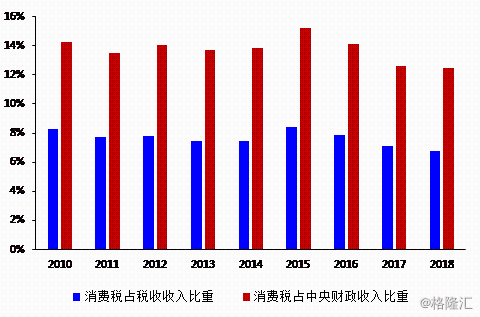

数据显示,2018年,国内消费税收入达到10632亿元,占当期税收收入的约6.8%,位列全国第四大税源。

▼ 消费税占税收收入与财政收入比例(2018)

资料来源:Wind,国泰君安证券研究

02

本次消费税改革

主要改什么?

2019年10月9日,新一轮消费税改革方案出台。

根据国务院印发的《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,明确提出两项改革措施:

1、后移消费税征收环节至批发或零售环节。

2、消费税稳步下划至地方(其中存量部分核准基数仍归中央,增量部分归属地方)。

回顾以往历次消费税改革,我们发现本次消费税改革的逻辑和之前略有不同——

2015年1月13日,进一步提高成品油消费税税率;

2015年2月1日,将电池、涂料纳入消费税征收范围;

2015年5月1日,卷烟批发环节从价税率由5%提高到11%,并按0.005元|支加征从量税;

2016年10月1日,将化妆品进口环节消费税税率由30%下降至15%;

2018年7月1日,降低日用消费品进口关税,化妆品所在的大类中,平均关税税率从8.4%降到2.9%。

过往几次的消费税改革着重在品类和税率,而本次改革着重在环节和主体——为了扩充地方政府的税收来源,中央政府选择将部分消费税划入地方政府,同时将征税环节后移,引导当地消费环境。

03

消费税VS房地产税

谁是最好的地方税源?

在补充地方税源的讨论上,业内人士一直认为房地产税和消费税之间必有一战。

从发达国家的实践来看,房产税相对而言是作为地方税源是较为合理的选择之一。

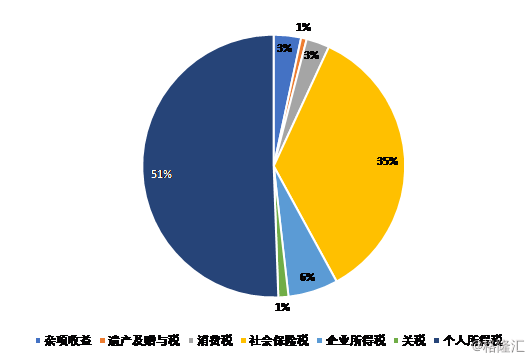

比如美国州和地方税收收入中房产税占比达到了45%左右,消费税仍然归属于联邦财政。

▼ 美国联邦财政收入各项占比情况(2018)

资料来源:Wind,国泰君安证券研究

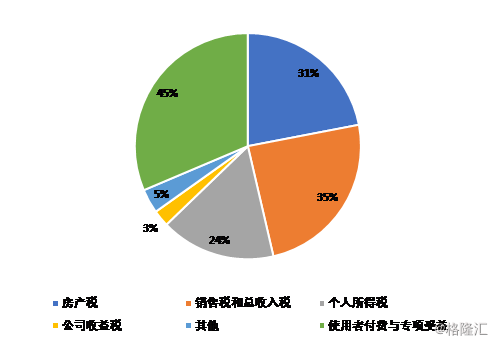

▼ 美国州和地方税收收入中

细项占比(2016)

资料来源:Wind,国泰君安证券研究

但国内的特殊情况在于,

1、商品流通层面存在增值税,已经可以有效弥补中央税源;

2、短期大面积施行房产税的难度较高,可能性较低。

因此从地方税源上来看,消费税作为位列增值税、所得税之后的一大税种,部分下划将成为地方政府重要的税收来源。

▼ 国内部分税种占税收收入情况(2018)

资料来源:Wind,国泰君安证券研究

04

消费税下划地方之后

的三个猜想

1、 征管成本或将显著提高

早期为提升征收效率,我国大量消费品征收环节集中在生产、委托加工环节。

这样一方面导致税收重复加征(在后端增值税、城建税和教育费及附加方面存在重复加征),另一方面导致一些生产商联合下游逃缴税收的情况发生。

但毕竟生产环节较为集中,征收成本并不高。而伴随消费税征收后移,由于零售端相对分散,征收难度将进一步提升,这将显著提升征缴成本。

2、 消费税下划对于扩充地方收入的实际作用可能较为有限

消费税稳步下划地方,利于促进地方改善消费环境,但对地方收入的补充上可能实际影响较弱,主要由于三方面原因:

一是目前中央对地方的总量性转移支付,即税收返还的数额大小取决于地方让渡给中央的税收收入。

若消费税稳步下划地方,将部分减少中央税收返还数额,最终对于地方税收的补充效果可能会正负抵消。

二是归属地方的增量部分,具体多少有待验证。

《方案》提及“改革调整的存量部分核定基数,由地方上解中央,增量部分原则上将归属地方,确保中央与地方既有财力格局稳定”。

征收后移后的增量部分,短期内可能相对有限。

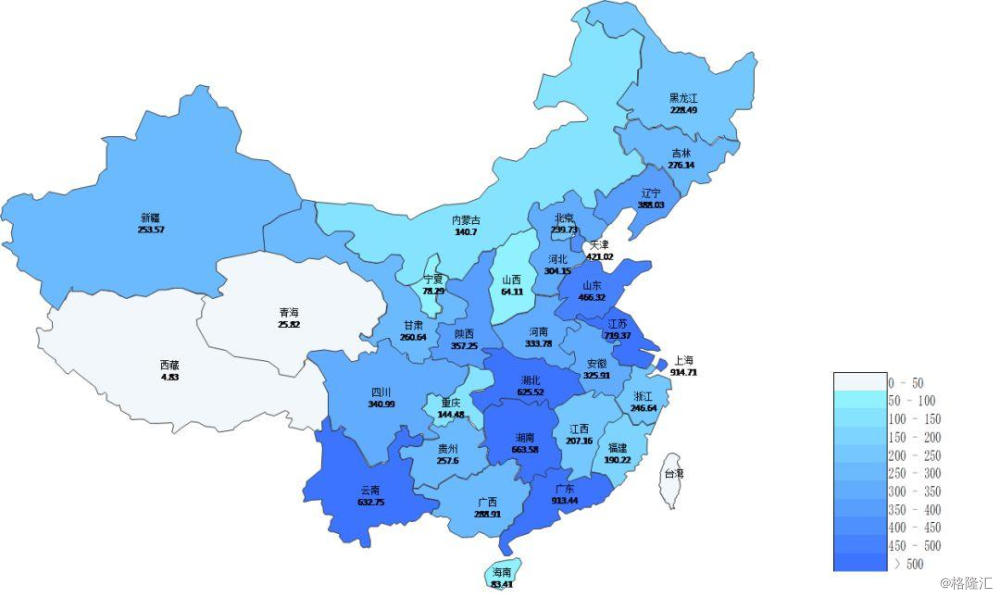

▼ 消费税各省份税额(2017年,亿元)

资料来源:中国税务年鉴,国泰君安证券研究。

3、行业龙头厂商或将受益。

据最新消息显示,高端珠宝,将成为本次消费税改革的优先试点对象。其次,白酒、烟草、高级手表、汽车也将持续受到影响。

另一方面,由于消费者对高档消费品的价格弹性较高,终端价格上升往往带来销量的下降,因而终端价格很难向消费者转化,因此利益分配或将更多地集中在厂商和批发商之间。

而从议价能力来看,龙头厂商因为在与经销商的利润分配上将占据更大优势,改革将使其获益更大。

05

消费税

开启央地共享新模式

消费税后续会如何调整?

目前《方案》并未对消费税如何调整进行详细说明,我们通过梳理海外情况以及国内的历次变革,可以初步做出两点判断:

第一,消费税会完全下划给地方吗?大概率不会。

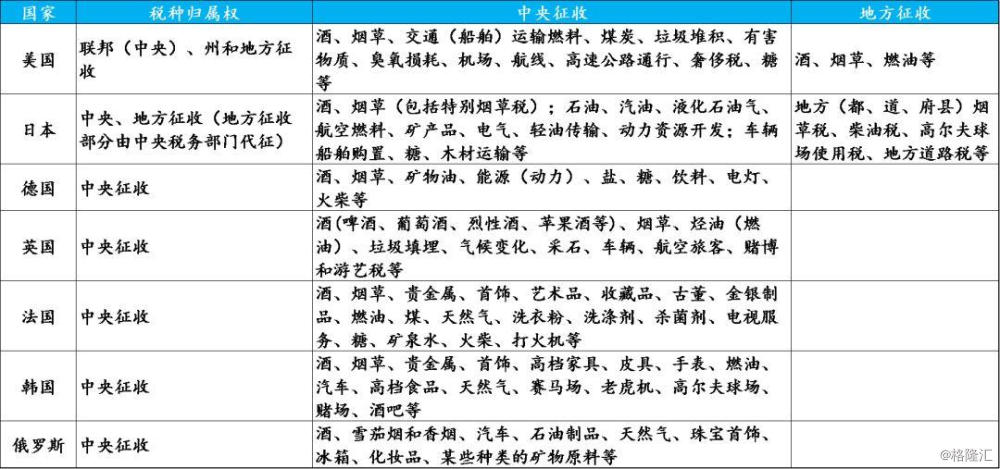

我国消费税税源区域差异很大,税目结构也不同,因此消费税完全划拨为地方税种的可能性不高。

考虑到海外国家的消费税情况,我们也能看到,绝大部分国家的消费税都属于中央征收。

在消费税的后续开展中,我国大概率采用美日的消费税形式,稳步下划地方部分商品,以共享税的方式完成地方税源体系的进一步构建。

▼ 国外消费税归属情况

资料来源:《国外税制概览》,中国税务出版社,2009,国泰君安证券研究。

第二,关于征收品种的改革与下划。

当前零售端征收后超过基数下划的商品主要以高档手表、首饰珠宝等奢侈品为主,后续将扩充下划地方征收品类,如汽车、酒等,特别是汽车消费税的征收环节后移,将对车辆购置税提出改革诉求(税率降低或合并)。

此外,部分已征收商品还存在动态调整的可能。例如过去对香烟、化妆品等商品的调整,随着人均收入水平上升,奢侈品门槛提升,消费税征收品类也将发生变化,但这一过程将是稳步推进的。