下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:宋潇

来源: 姜超宏观债券研究

高通胀的前世今生——海外篇

(海通宏观 宋潇)

摘 要

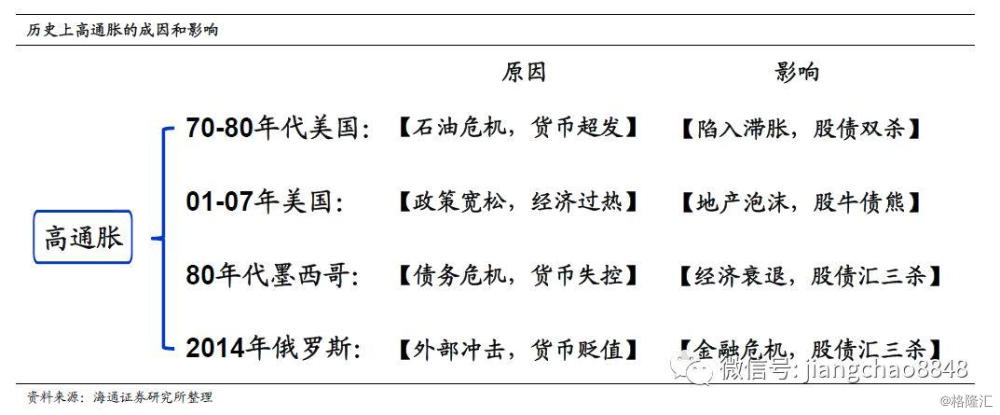

全球历史上的高通胀。70-80年代发达国家因石油危机出现高通胀。70年代全球对中东原油供给有明显的依赖,而中东局势动荡导致原油供给减少,1973年和1979年油价均出现过大幅上涨,并导致美国等发达国家均出现通胀攀升的情况。07年美国因经济过热引起短期高通胀。2000年以来美联储一直采取宽松的货币政策,这刺激了居民的地产投资热情,并引发经济持续繁荣,随后美国通胀也出现了持续的上升。80年代拉美多国因货币失控陷入恶性通胀。70年代拉美国家逐步开放本国市场,过度举借外债引发了80年代拉美债务危机,导致拉美国家只能通过超发货币来满足财政赤字,进而引发了恶性通胀。14年俄罗斯因货币贬值导致高通胀。2014年受到西方国家经济制裁与油价暴跌的外部冲击,俄罗斯卢布出现大幅贬值,并引发输入性通胀,而这一情景也发生在近期的阿根廷。

美国的滞胀与经济过热。70-80年代滞胀:石油危机叠加错误的货币超发引发滞胀,出现股债双杀。其实受到经济动能减弱和短期刺激政策的影响,美国在石油危机之前已经陷入滞涨泥潭,而石油危机加剧了美国经济的困境。当时控制通胀让位于刺激经济导致错误的货币超发,使得通胀问题迟迟难以解决。在滞胀环境下,利率大幅上行导致债券价格和股市估值出现下跌,经济疲软也拖累企业盈利,最终美国出现股债双杀。1979年美国采取收货币控制滞胀,尽管经历短期阵痛,但随后美国进入温和增长与温和通胀相伴随的大缓和时代,而资本市场也开启了长达30年的股债双牛行情。01-07年经济过热:加息应对通胀导致利率上行,但经济繁荣利好盈利助推股市上涨。与滞胀时期的两难选择不同,面对经济过热引起的通胀,美联储果断选择加息,使得高通胀时期利率明显上行。受此影响,美国债券跌入熊市,但股市因为企业盈利高增走出牛市行情。但前期过度宽松也积累了美国地产泡沫,加息导致房价下跌并引发金融危机。

发展中国家的高通胀。80年代墨西哥:恶性通胀引发经济衰退和资本外逃,出现股债汇三杀。80年代墨西哥发生的恶性通胀极大的削弱了居民购买力,导致消费下滑和社会动荡,同时利率大幅上升也拖累投资,墨西哥经济整体陷入衰退。而货币发行失控和经济衰退又导致资本大量外逃,并引起本币大幅贬值,股市和债券市场毫无意外也出现大幅下跌。2014年俄罗斯:外部冲击导致输入性通胀,被动加息下股债汇三杀。由于俄罗斯的高通胀来源于货币贬值,因此俄罗斯只能通过多次加息稳定汇率。但事与愿违,资本外逃和货币政策收紧导致资本市场遭受冲击,俄罗斯也出现股债汇三杀的情况。同时,与墨西哥一样,严重的通胀也通过投资和消费拖累俄罗斯的经济增长,15年GDP增速跌入负值。

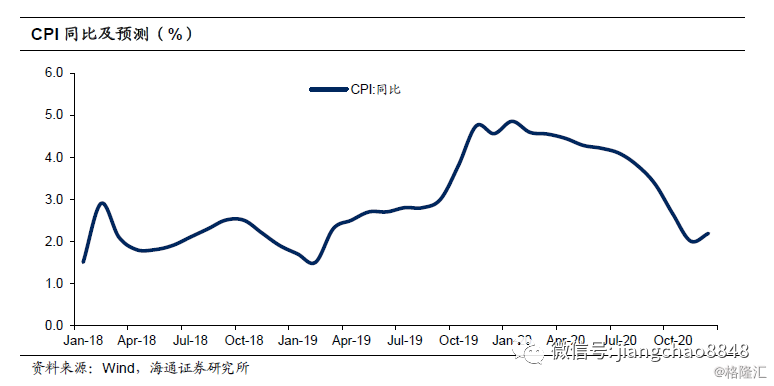

历史与现在的中国。通过历史回顾,全球高通胀大体包括供给收缩、经济过热、货币超发和货币贬值等原因,而通胀往往伴随着利率的走高,导致债券价格下跌,股市估值被杀,但经济过热时期股市会因为盈利高增走牛。而如果通胀得到有效治理,则后续资本市场还会出现明显好转。目前发生在我国的通胀上升与70-80年代因为原油价格上涨引起的通胀存在相似之处,但我国当前的通胀也不同于当时美国陷入的滞胀。美国当时通胀涨幅更大并且采取了错误的应对政策导致货币超发,使得滞胀愈演愈烈。而我国经济增速仍有6%,并且我们预计明年通胀也会随着猪价回落而重回温和区间。从中长期来看,如果我国有望进入温和增长与温和通胀相伴随的大缓和时代,那么资本市场也将迎来长期慢牛。

1. 全球历史上的高通胀

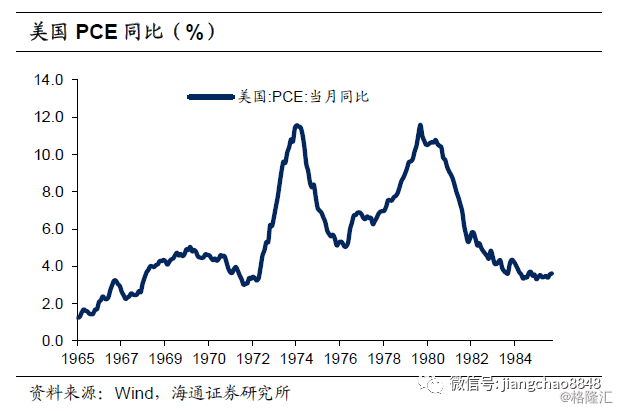

70-80年代主要发达国家集体出现了高通胀情况。1970年以来美国通胀出现了两次大幅攀升,1974年5月和1979年12月美国PCE同比均升破10%,并分别有10个月和15个月维持在10%以上的高位。其实不光美国,当时主要的发达国家都出现了通胀明显上升的情况,1974年日本、英国和德国的CPI同比分别升至23%、16%和7%,而1980年三个国家的CPI同比也均升破5%。

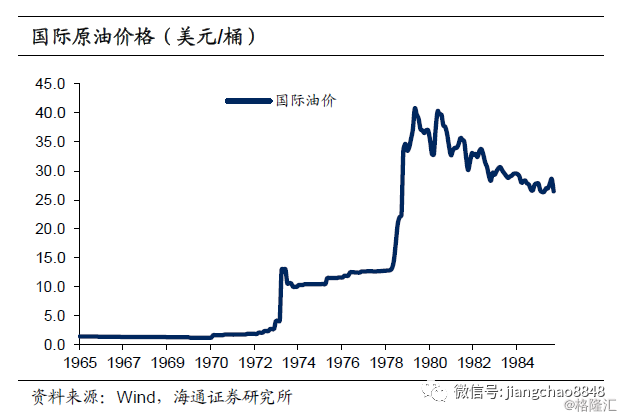

当时高通胀主要与油价飙升有关,而油价上涨则是受到中东供给收缩的影响。当时全球对中东原油供给有明显的依赖,1973年OPEC原油产量占全球产量的比重达到53.1%。而1973年中东爆发第四次战争,1978年底伊朗国内政局变动,这两次动荡导致中东原油供给出现锐减,国际油价在供需失衡的状况下出现飙升。1973年-1974年油价从2美元/桶大幅上升至13美元/桶,到了1980年油价最高升至39.5美元/桶。作为当时工业最重要的原材料,原油价格与各国生产成本密切相关,油价上涨导致各国通胀都出现明显攀升。

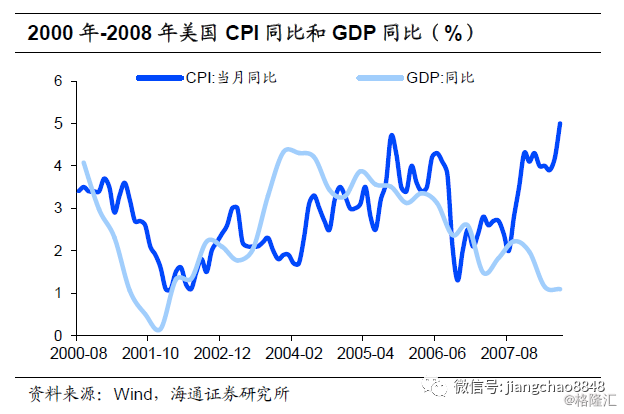

此外,发达国家也经常因为经济过热出现短期高通胀的情况。美国在次贷危机之前就曾因为经济过热而出现过一段时间通胀持续上升的情况。当时美国经济从互联网泡沫中强劲复苏,GDP同比增速从2003年一季度的1.8%回升至2004年二季度的4.2%,并在2006年二季度之前都维持在3%以上。随着经济的持续繁荣,美国通胀自2004年开始持续上升,2005年9月CPI同比达到4.7%,随后因为油价下跌出现回落,但是核心通胀仍然继续走高。

当时美国经济过热与宽松的货币政策和居民加杠杆密不可分。2000年以来美联储采取宽松的货币政策以应对互联网泡沫破灭和911事件对经济的负面影响,联邦基金利率从2000年5月的6.5%大幅下降至2003年6月的1%。宽松的货币环境刺激了居民买房热情,带动房地产投资显著回升,2003年-2005年住宅投资对GDP的拉动率超过0.4个百分点。而房地产繁荣也带动了房地产产业链上下游的需求,非住宅投资对GDP的拉动率也持续上升。

与发达国家不同,因为金融制度不够完善和抗风险能力较差,发展中国家在历史上出现过多次恶性通胀的情况。

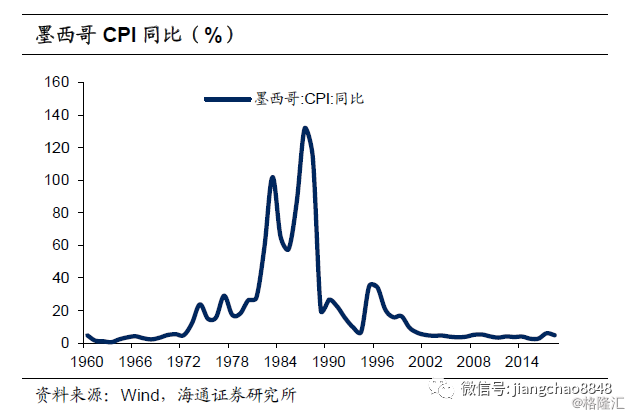

80年代中后期拉美多国曾陷入恶性通胀。70年代以后墨西哥通胀就出现持续上升的状况,CPI同比从1969年的3.4%上升至1979年的18.2%。而进入80年代以后墨西哥通胀开始失控,CPI同比在1987年跃升至131.8%的高位。而同时期拉美多国都陷入了恶性通胀的漩涡,巴西全国消费者物价指数同比一度升至6170%,阿根廷CPI同比甚至达到20268%。

恶性通胀来源于债务危机之后的货币超发。其实拉美各国的恶性通胀成因相同,我们以墨西哥为例进行分析。70年代拉美国家逐步开放本国市场,通过大量举借外债来发展经济,而随后债务规模的不断扩大引发拉美债务危机,墨西哥在1982年宣布难以偿还外债。尽管债务危机爆发,但是墨西哥并没有缩减财政赤字,1986-1988年间墨西哥中央政府财政赤字占GDP的比重仍然超过9%。没有外债来源的墨西哥政府只能用超发货币来维持政府支出,这导致墨西哥M2同比增速从1975年的26%持续飙升至1987年的141%。无节制的超发货币一方面带来了恶性通胀,另一方面也引起了本币的大幅贬值。

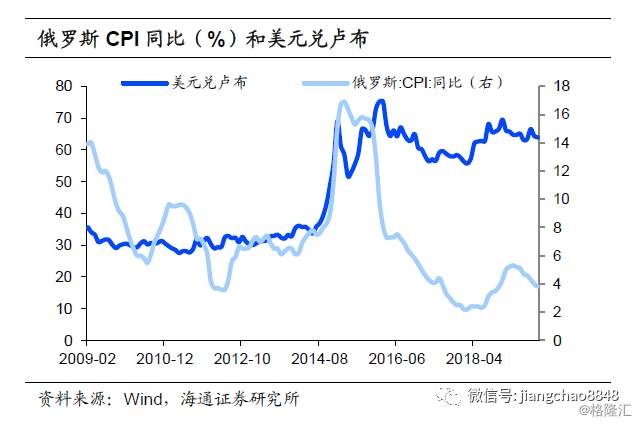

而外部冲击导致的本币大幅贬值也容易引发恶性通胀。14年俄罗斯与西方国家冲突不断,而14年年中国际原油价格又出现大幅下跌冲击俄罗斯经济和贸易。受此影响,俄罗斯卢布短期出现大幅贬值,美元兑卢布汇率从2014年6月的33.6大幅上升至2015年1月的68.9,累计贬值幅度超过50%。而货币的大幅贬值导致俄罗斯进口产品价格出现明显提价,进而影响国内通胀,俄罗斯CPI同比从2014年6月的7.8%大幅上升至2015年1月的15%,随后15年一直维持在10%以上。而同时期俄罗斯并没有出现明显的货币超发,M2同比增速不到10%。

其实货币短期大幅贬值引发的通胀在许多新兴市场国家都曾经出现过。例如2018年受美元指数持续走强影响,阿根廷比索汇率也出现数次大幅贬值,美元兑比索汇率从2018年5月的23.7大幅上升至2019年10月的58.5。随着阿根廷货币大幅贬值,阿根廷国内也出现恶性通胀,CPI同比在2019年9月达到53.5%。

2. 美国的滞胀与经济过热

2.1 70-80年代滞胀

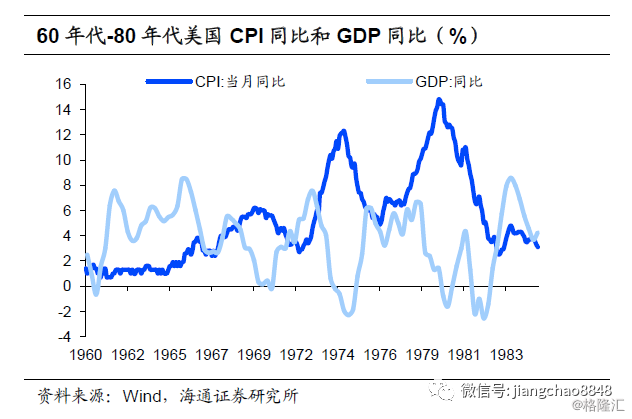

美国在石油危机之前其实已经陷入滞涨泥潭。二战之后,战后重建带来了高投资需求,而军备技术民用化带来了技术红利,美国经济因此迎来了持续高增长的20年。但是随着这些红利的减退,60年代中后期美国经济动能明显减弱。为了托底经济,当时奉行凯恩斯主义的政府采取了增加财政支出和扩大货币供给的刺激政策,但是短期刺激并没有改变经济中长期下滑的趋势,反而引发了通胀的走高。1966年-1970年间美国GDP同比增速从8.5%下降至-0.2%,同时期CPI同比从2.6%上升至5.6%。

而石油危机加剧了美国经济的困境。在1970-1972年间美国滞胀的情况出现一定好转,经济上行而通胀下行。但是随着1973年和1978年两次石油危机的爆发,美国居民汽车等耐用品消费出现明显下滑,而工业生产和投资也受到冲击。更糟糕的是油价上涨导致通胀的大幅飙升,这使得在滞胀时期美联储面临着两难的抉择。大部分时间美联储其实选择的是控制通胀让位于刺激经济的货币政策,当时美国M2同比增速一直维持高位,这导致高通胀问题一直得不到解决。

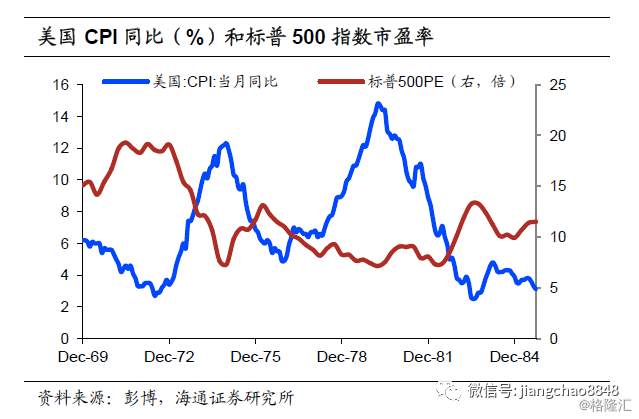

在滞胀环境下,美国出现股债双杀。债市方面,通胀的上升带动利率出现大幅上行,美国10年期国债收益率从1970年12月的6.4%大幅上行至1979年12月的10.4%。收益率上行过程中,债券价格会出现下跌,这使得70-80年代美国债券市场一直处于熊市。而股市方面,利率上行导致股市估值被不断压缩,美股市盈率从1970年12月的16.7倍下降至1979年12月的7.4倍。同时,滞涨环境下经济疲软也拖累的企业盈利,但估值大幅下跌是当时美国股市一直原地踏步的主要原因。

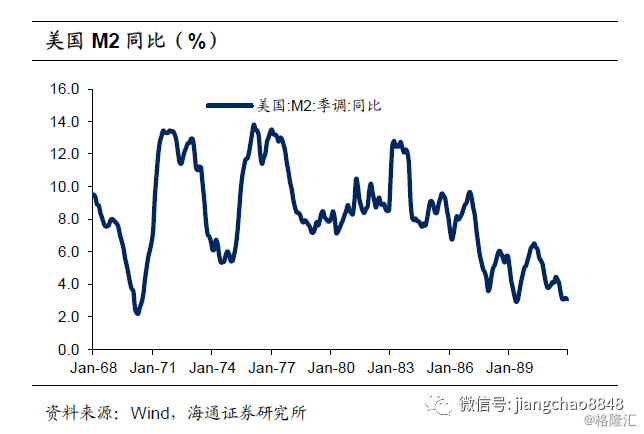

美联储货币政策转向,收货币有效控制通胀。直到1979年沃尔克担任美联储主席以后,稳定物价才成为美联储的首要目标,而控制货币扩张成为主要手段。此后美国货币增速出现明显下降,M2同比增速从1977年1月的13.5%大幅下行至1980年4月的7.1%。收缩货币的方法有效地控制了美国的高通胀问题,叠加油价上涨影响的减退,美国CPI同比自1982年10月以后一直处于5%以下。

收货币带来了短期阵痛,但长期孕育了股债双牛。80年代初,因为紧缩的货币政策,美国经济其实出现过一段黑暗时期。当时伴随着通胀的大幅下行,美国经济因为紧缩的货币政策出现了明显的下滑,经济增速一度跌至1982年三季度的-2.6%。但是随着通胀被控制在合理范围内,美国经济开始逐步恢复。美国随后进入温和增长与温和通胀相伴随的大缓和时代(Great Moderation),而美国资本市场也开启了长达30年的股债双牛行情。

2.2 01-07年经济过热

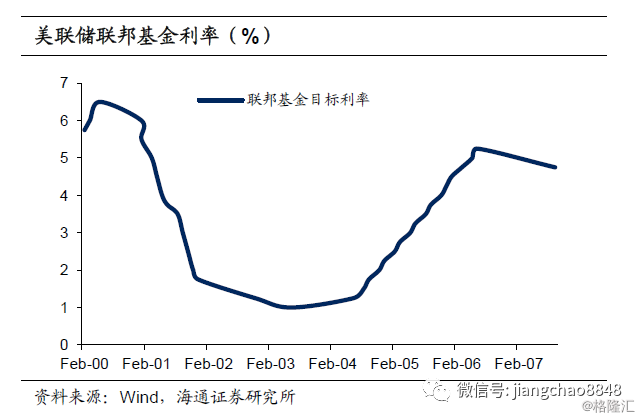

美联储加息应对通胀,通胀走高时期债券陷入熊市。与滞胀时期的两难选择不同,面对经济过热引起的通胀,美联储果断选择加息。在2004年和2005年间美联储分别上调联邦基金利率5次和8次,最终基准利率从2003年6月的1%上升至2006年6月的5.25%。伴随着美联储持续加息,通胀走高时期美国债券市场利率也出现明显上行,10年期国债收益率从2003年6月3.3%上升至2006年6月5.11%,使得美国债市一直处于熊市中。

而美联储过快加息也刺破了美国房地产泡沫。受益于前期的宽松货币环境,美国房地产价格出现了明显的上涨, 20大中城市房价指数在2000年-2004年间累计上涨75%。但随着2004年美联储快速加息以后,美国抵押贷款利率快速上行带动美国新屋销售同比增速开始大幅下滑。而房价在加息之后上演了最后的疯狂,2006年7月达到历史高点后才开始逐步回落,并在2007年引爆了次贷危机。

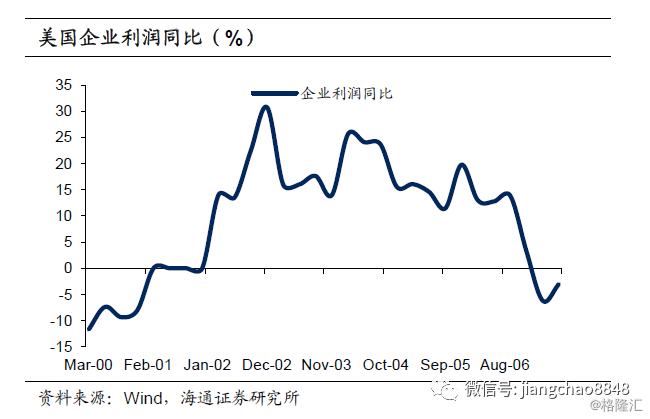

但通胀走高时期美国企业盈利维持高速增长,直到危机之后才大幅回落。由于本轮通胀是因为经济过热而引起,并且通胀处于相对温和的区间,因此在通胀攀升期间美国经济整体表现也非常好。受益于经济的持续繁荣,美国企业利润增速在2002年-2006年间一直处于10%以上的高位,部分月份甚至达到20%以上。而2007年次贷危机爆发以后,受到经济走弱的影响企业利润出现断崖式下降,并在2007年一季度到2009年二季度处于负增。

而得益于企业盈利的增长,美国股市在通胀上升期也持续上涨,但最终因为危机暴跌。尽管通胀走高期间美国市场利率大幅上行对股市估值产生了向下压力,但是经济繁荣带动美国企业盈利持续向好,美国股市仍然走出了牛市行情。标普500指数从2004年1月的1132点上涨至2007年7月的1520点。随后,因为次贷危机的爆发,美国股市开始持续下跌,最终在2009年3月跌至757点。

3. 发展中国家的高通胀

3.1 80年代墨西哥

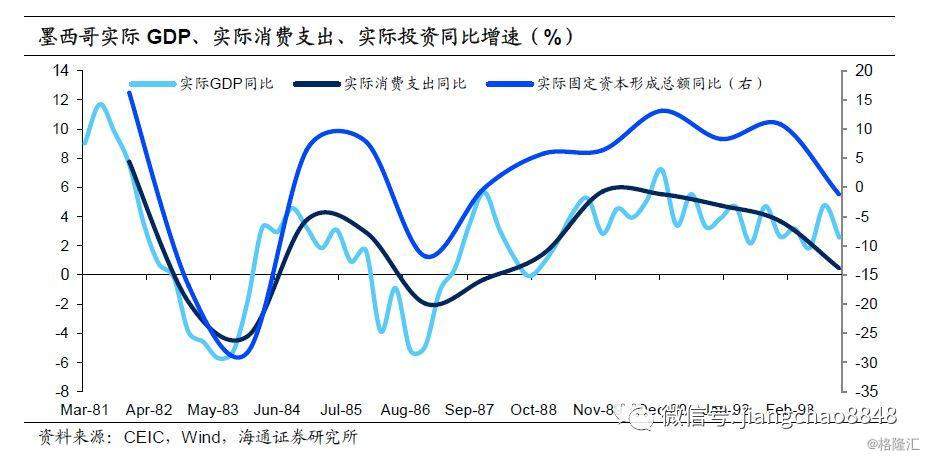

高通胀时期墨西哥居民购买力大幅缩水,引发消费下滑。受到劳动合同期限限制、进行工资谈判时不能完全预期到通胀程度等因素的影响,工资往往滞后于物价的变动,这就使得恶性通胀期间墨西哥居民的工资购买力被大大削弱,购买力下滑进而抑制居民消费。1980-1983年,通胀率由26.4%上涨到101.9%,实际消费支出同比增速从10.2%下滑到-4.2%;随后通胀有所缓和,1985-1987年期间,通胀率再次大幅上涨到131.8%,实际消费支出由2.9%大幅下滑至-0.3%。此外,购买力的大幅下滑也加剧了社会动荡。

高通胀下的利率上行与社会动荡也导致墨西哥投资大幅下滑。高通胀导致墨西哥市场利率快速上升,使得投资成本提高,同时动荡的社会环境又降低了投资意愿,投资增速由1981年的16.2%大幅下滑至1983年的-28.3%。随后随着利率的短暂回落,投资有所回升,但1985年开始利率再次上行,投资增速又随之下滑并在1986年达到-11.8%的低点。投资叠加消费导致墨西哥经济陷入衰退,1983年和1986年墨西哥GDP同比增速分别仅为-3.5%和-3.1%。

而高通胀中的墨西哥经历了资本外逃与股市下跌。一方面,恶性通胀期间本币购买力的降低使得居民出于保值需要将本币兑换成美元;另一方面,通胀引发的社会动荡与经济衰退也会恶化投资环境与投资者预期,引起资本大规模撤退。1981年开始墨西哥资金流入规模持续下降,1987年甚至出现12.4亿美元的流出。资本流出和经济衰退导致墨西哥股指从1987年9月343.5点下跌至12月的105.7点,下降幅度达到约7成。此外,资本大量外逃还进一步引发了汇率危机,1983年-1987年间美元兑墨西哥比索汇率从0.02大幅上升至1.4,相当于比索贬值超过98%。

从债券市场来看,高通胀引发利率上行导致债市承压。在1980-1983年的第一次通胀快速上涨期间,货币市场利率从1981年6月的28.7%提升至1983年12月的53.9%,随后通胀有所缓和,货币市场利率短暂下跌。但1985-1987年通胀再次飙升,货币市场利率从51.2%提高到102.7%,几乎翻了一倍。市场利率的提高使得债券收益率上行,价格下跌,高通胀期间墨西哥债券市场一直处于熊市状态。

为了应对恶性通胀,墨西哥政府采取了包括减少财政赤字、货币改革等在内的多种措施。前面已经提到,墨西哥恶性通胀的根源在于债务危机后通过货币超发弥补财政赤字,因此墨西哥对症下药。1988年以来政府采取了压缩公共投资、实行国有企业私有化来减少国有企业亏损、改革税收管理体制以减少偷税漏税等多种措施减少财政赤字。1993年墨西哥更是确认了中央银行的独立性,从而杜绝央行为满足财政需要超发货币的行为。这些措施取得了良好的效果,1988年墨西哥通胀开始下跌,1994年墨西哥通胀率已经回落至6.9%。而随后墨西哥市场利率也出现大幅下行,同时股市开始不断走强。

3.2 2014年俄罗斯

输入性高通胀背后是货币的大幅贬值,俄罗斯通过加息予以应对。与墨西哥不同的是,2014年俄罗斯高通胀的直接原因是汇率大幅贬值,而汇率大跌是西方国家经济制裁与油价暴跌的外部冲击导致。因此,俄罗斯在应对措施上非常被动。为了稳定汇率,一方面俄罗斯央行投入了大量的外汇储备,2014年一年内俄罗斯外汇储备就减少1302亿美元;另一方面,2014年俄罗斯央行进行了多次加息,12月16日俄罗斯央行更是宣布一次性加息650个百分点。

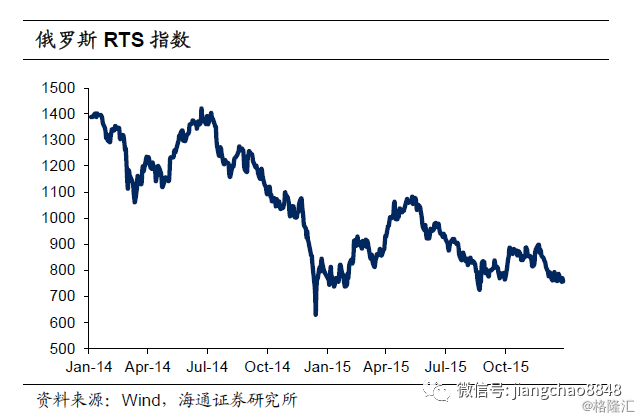

而资本外逃和货币政策收紧导致资本市场遭受冲击。受到西方制裁的影响,2014年俄罗斯的资本净流出规模达到1515亿美元,资本外逃使得资本市场资金减少,而央行加息则进一步加剧资金紧缩。流动性的收紧叠加经济的恶化,2014年一年内俄罗斯RTS股票价格指数下跌了超过4成。而高通胀下俄罗斯央行的多次加息也使得国债收益率持续上行,长期国债收益率从2014年1月的7.7%大幅上涨至12月的11.7%。

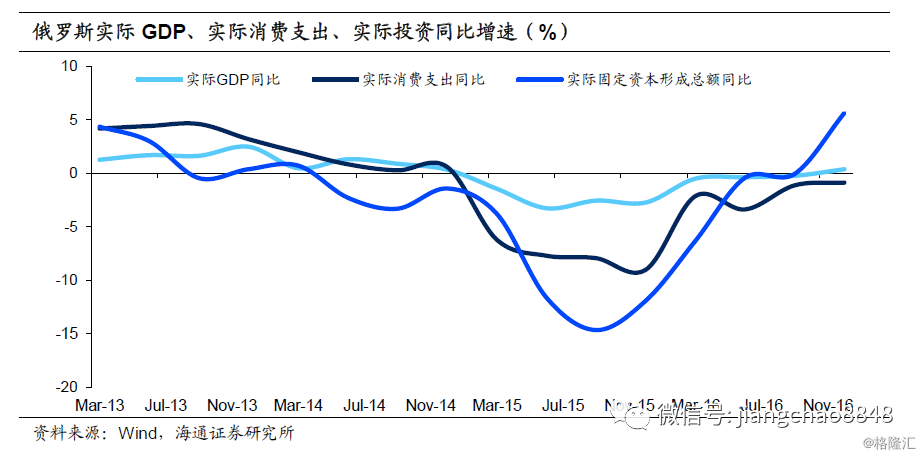

相比之下,经济的反映更为滞后,15年经济才全面进入衰退。相比于资本市场对消息的反映更为迅速,俄罗斯经济自14年三季度开始下滑,但到15年才真正跌入负增。与墨西哥类似,严重的通胀也通过投资和消费拖累俄罗斯的经济增长。一方面,大幅提高市场利率和局势动荡对俄罗斯投资抑制明显,2015年投资增速下降至-11.2%;另一方面,通胀也削弱了居民的购买力,导致2015年消费增速下降至-7.8%。此外,作为俄罗斯最重要的出口品之一,油价暴跌也严重影响了俄罗斯的出口贸易,内外交困下2015年俄罗斯GDP同比增速仅为-2.5%。

4. 历史与现在的中国

回顾历史我们可以发现,通胀大体有这样几种成因。其一,由于单个重要商品的供给收缩带来的价格上涨,这种通胀往往难以治理,只能通过供给的恢复逐步缓解。其二,因为经济过度繁荣引发的过热,这种通胀往往只需要采取紧缩的货币政策即可,但是也容易引发资产价格泡沫的破灭。而因为货币失控引起的恶性通胀和货币贬值带来的输入型通胀则容易在发展中国家中出现,这两种恶性通胀往往伴随着金融危机,对经济会带来巨大冲击。

而从资本市场的表现来看,债券往往下跌,股市则需要关注经济。由于央行在面对高通胀时总会采取紧缩的货币政策,市场利率往往会随着通胀的走高而升上,因此在高通胀时期无论是债券价值还是股票估值都会出现明显的下降。而高通胀时期往往也容易出现经济的下滑,因此对于股票盈利也会形成一种拖累,所以股债双杀的情景经常出现。但是如果高通胀是因为经济过度繁荣而引起,则企业盈利的改善可能会超过估值下降的部分,从而带动股市走高。更值得注意的是,尽管高通胀期间资本市场往往表现不佳,但如果通胀得到有效治理,则后续资本市场还会出现明显的好转。例如80年代之后和次贷危机之后,美国均走出长期的股债双牛行情,而墨西哥和俄罗斯在通胀回落以后也出现了债券收益率大幅下行和股市反弹的情况。

目前发生在我国的通胀上升与70-80年代因为原油价格上涨引起的通胀存在相似之处。本轮通胀上行主要来源于猪价上涨,而猪价上涨则是因为供给收缩引发的供需失衡。而当时发达国家的通胀是因为油价上涨,而油价上涨主要源于中东原油供给收缩,由于全球产量中超过50%来自中东,供需失衡问题难以改善。

但我国当前的通胀也不同于当时美国陷入的滞胀。目前来看猪价上涨对通胀的影响相比于70年代的油价幅度更小,当时美国CPI同比一度达到14.8%,而目前我国CPI同比仍然不到4%。同时当时美国在受到石油危机冲击之前已经出现了滞胀情况,油价上涨加剧了通胀,同时又直接影响了消费和工业生产。当时美国政府也采取了错误的应对政策导致货币超发,使得滞胀愈演愈烈。而目前我国经济并未因为猪价上涨而受到冲击,中国经济增速仍有6%,而且出现了短期企稳回升的迹象。同时,未来随着生猪产能的逐步恢复,猪价可能在明年下半年就见顶回落,通胀也会随之回落到温和区间。

尽管短期由于通胀的加速上行,对股市和债市的表现都存在一定压制,但明年通胀压力将逐步缓解,高通胀对资本市场的影响也会逐步减弱。而从中长期来看,只要我们坚定稳健中性的货币政策,不搞大水漫灌和强刺激,就不用担心滞胀风险。同时,未来中国经济还会迎来工程师红利、城市化以及深化改革开放等三大新动力的支撑。这意味着,未来我国有望进入温和增长与温和通胀相伴随的大缓和时代,而资本市场也有望迎来长期慢牛。