下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 陈肖

数据支持 | 勾股大数据

今年的双十一,资本市场的打折幅度可谓堪比电商手段,无论是沪指的“满3000减200”还是不少个股方面的直接打9折,投资者的钱包逃过了网购促销的套路,却没有躲过股票市场的爆雷。

因第四次公告扇贝又出事爆雷的獐子岛,再一次被舆论推到了风口浪尖上。

今日獐子岛的股价开市后便被天量封单直接一字按在了跌停板上,没有任何悬念,从激烈的市场讨论和冰冷的跌停板中,可以很明显感受到市场投资者有种出离的愤怒。

“骗我可以,注意次数!”,这句搞笑中透出愤怒和无奈的网络语,代表了今日数万持有这只股票的股民们的心声。

对于这次事件,笔者陷入了深思:为何如此反复爆雷如吃饭一样平常的公司,让为何还它存在资本市场上?目前其市值依然有近20亿元,投资者仍有数万,买它的人脑子里究竟想的又是什么?

1

獐子岛扇贝的第四次爆雷

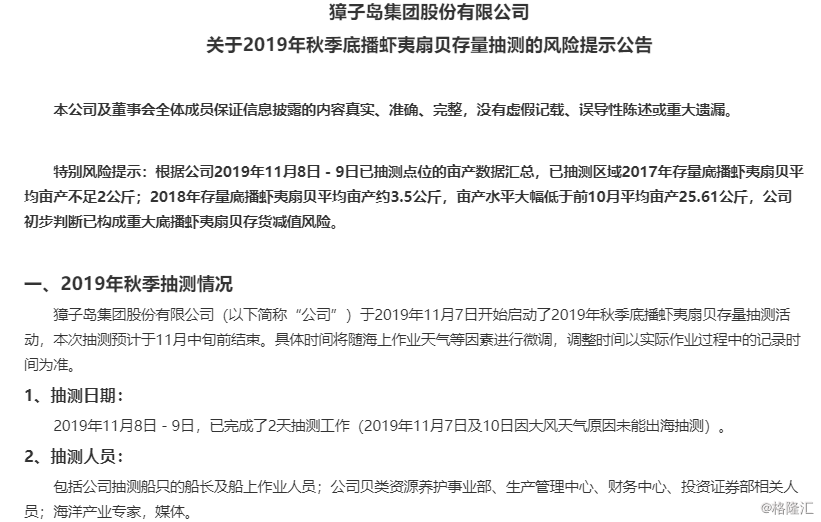

双十一晚上,獐子岛发公告称,根据公司11月8日-9日已抽测点位的亩产数据汇总,已抽测区域2017年存量底播虾夷扇贝平均亩产不足2公斤;2018年存量底播虾夷扇贝平均亩产约3.5公斤,亩产水平大幅低于前10月平均亩产25.61公斤,公司初步判断已构成重大底播虾夷扇贝存货减值风险。

根据各个小区抽测数据看,截至2019年11月10日,共抽测完成40个点位,占计划97个点位总数的41%。已抽测区域2017年底播虾夷扇贝最高区域亩产3.01公斤,最低区域亩产0.52公斤;2018年底播虾夷扇贝最高区域亩产9.01公斤,最低区域亩产0.99公斤。

根据抽测结果:基于抽测现场采捕上来的扇贝情况看,底播扇贝在近期出现大比例死亡,其中部分海域死亡贝壳比例约占80%以上。公司初步判断已构成重大底播虾夷扇贝存货减值风险。

至于损失,公司称,截至2019年10月末,公司上述2017年底播虾夷扇贝(面积26万亩)消耗性生物资产账面价值1.6亿元、2018年底播虾夷扇贝(面积32.4万亩)账面消耗性生物资产账面价值1.4亿元,合计账面价值3亿元。

也就是说,到了目前,账面亏损已经到了3亿元,而同时公告还称,因本次抽测工作未完成,且部分海域虾夷扇贝死亡情况可能还将持续,这意味着亏损或有可能继续扩大。

说实话,獐子岛扇贝这多次死去活来的闹剧,堪称资本界的故事大王,就算是国内脑洞最大的神剧编导都不敢这么演吧?

而回顾獐子岛的前三次爆雷事件,可以归结为“扇贝跑了”、“扇贝又跑了”、“扇贝饿死了”的几个剧本反复上演,伴随的是公司的一次又一次异常的利润巨额亏损。

至于原因,公司也每一次也总能找到不同的甚至可以归结为遭遇“不可抗力”的自然因素:冷水团、敌害、台风、风暴潮、自然灾害、气候异常等“环境胁迫因子”,导致公司收成突变,非公司人力可抗逆。

虽然坊间早就有过公开质疑该公司的违规采捕和播下的是死苗等问题,但最终未能证实。

不知道獐子岛的扇贝心理是怎么想的,如果它有小情绪,得知自己多次被如此出风头,不知道会不会真的含冤憋死。

而这家在很多投资者眼里像谜一样的存在,其存在的问题还远不止扇贝死去活来这么简单。

2

问题频出,关注函不断

獐子岛的存货减值风险提示公告刚发布不久,深交所的问询函便火速而至。深交所要求其务必说明底播虾夷扇贝在10月末至今短时间内出现较大面积死亡的原因、发现减值迹象的时间以及“是否存在隐瞒减值迹象的情况”。

深交所指出,根据獐子岛《虾夷扇贝存量抽测管理规定》,公司于每年4-5月、9-10月分别进行春季、秋季底播虾夷扇贝存量抽测,但此次2019年秋测,公司于11月才开始进行,原因到底如何,是否符合公司内部规定?

深交所要求,獐子岛需结合第四季度采捕计划,说明上述底播虾夷扇贝存货减值风险是否对公司2019年度经营业绩构成重大影响。

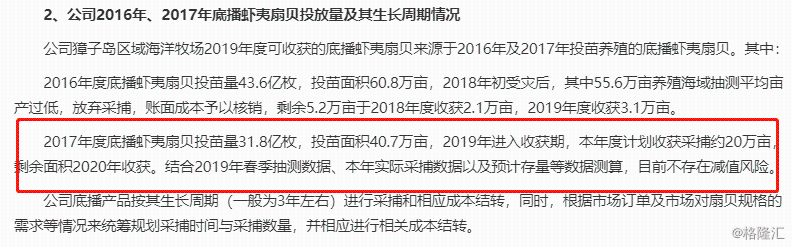

在此前三季报大幅预亏被深交发函问询时,该公司在10月19日的回复公告中还曾明明白白表示,2017年底播虾夷扇贝投苗量31.8亿枚,投苗面积40.7万亩,2019年进入收获期,“目前不存在减值风险。”

而如今,还不到一个月,事情就突然出现了惊天大转变。

业绩方面同样如此,今年獐子岛的最新业绩数据显示,前三季度实现营业收入20.11亿元,同比下降4.44%;实现净利润-3402.69万元,同比下降245.53%。其中第三季度亏损继续,其营收为7.22亿元,同比下降3.84%;净利润为-1043.72万元,同比下降-219.5%。

对于前三季度的亏损,公告称主要原因包括:受2018年海洋牧场自然灾害影响,2016年、2017年底播的虾夷扇贝可收获资源总量减少,而由于海洋牧场养殖产品产量下降,底播虾夷扇贝产销量下降,相应折旧摊销、海域使用金等固定成本无法摊薄,导致产品单位成本上升。

但奇葩的是,2018年年报数据显示,獐子岛营收同比下降12.72%,但净利润却翻了一倍,一派业绩大幅改善的样子。

结合上述,獐子岛短时间内的业绩和资产情况发生“大变脸”,真的很难让人不怀疑,这其中到底隐瞒了多少不为人知的问题?

今年10月中旬,有媒体刊载《扇贝跑了海参顶?獐子岛为增添报表利润涉嫌违规采捕》的报道,称獐子岛存在伏季休渔期开展野生海参采捕举动,董事长吴厚刚内部回应表示,相关举动是为了摆脱经营困境、增添全年报表利润等。

虽然公司的回复看似有理有据,但市场似乎并不买账。

事实上,该公司在近年来的业绩自从2014年第一次上演扇贝跑路事件以来就开始出现明显的波动性亏损,业绩一直有持续走向亏损的征兆。虽然在近10年来经营收入时增时减变化不大,但净利润在近7年来却是微盈巨亏的状态。

除了业绩下滑的问题,从2018年2月开始,该公司就因涉嫌财务造假、信披违规等多方面原因被证监会立案调查。

经过17个月的调查,结果认定獐子岛及吴厚刚等人涉嫌财务造假、虚假记载以及未及时披露其他信息等问题。其中,獐子岛披露的2016年年度报告、2017年年度报告,《关于底播虾夷扇贝2017年终盘点情况的公告》和《关于核销资产及计提存货跌价准备的公告》涉嫌虚假记载;獐子岛披露的《关于2017年秋季底播虾夷扇贝抽测结果的公告》涉嫌虚假记载;对2017年全年业绩与预期存在较大差距的情况未及时进行披露。

因涉嫌财务造假、信批违规等多项原因,证监会决定对獐子岛公司及24名相关当事人给予警告,并对獐子岛处以60万元罚款;对吴厚刚等24名相关当事人分别处以30万元、20万元、8万元、5万元和3万元不等的罚款。此外,证监会还拟对吴厚刚采取终身市场禁入措施,对董事梁峻采取10年证券市场禁入措施,对首席财务官勾荣和董秘孙福君分别采取5年证券市场禁入措施。

3

獐子岛到底应该值多少钱?

獐子岛堪称各大会计审计专业的典型活版教材,很多报表操作案例都是拿它来讲解分析,学会计的没听说过獐子岛的都不好意思报自己的专业了。

但就算再精明的会计师,也不一定能对獐子岛的情况给出一个大家认可的估值。

毕竟对于一个财务数据涉嫌造假,业务经常爆雷的公司来说,任何估值模型都是无效的,尤其是当它为农业行业这个“造假天堂”里一份子的时候。

虽然獐子岛上市以来从巅峰时期到如今市值已经跌去了90%,截至今日收市,獐子岛的市值依然有19.2亿元,目前的资产负债率高达87.63%,按照目前扇贝大规模神秘死亡的情况,存货如果再大打折扣,最后有可能资不抵债了。

獐子岛现在及未来面临的问题也绝非扇贝养殖再次爆雷那么简单。

如果它未来的主营一直没有变,那么绝对可以想象,这一次的养殖扇贝集体死亡事件不会是最后一次。这也就意味着,在未来獐子岛的业绩还可能继续爆雷。

那么问题来了,它到底是靠什么来支撑起近这二十亿的估值,到底应该还能值多少钱?

查看公司的十大股东数据,截至三季度披露,獐子岛的前十大股东持股59.64%,主要股东是为长海县当地政府,以及上市公司本身,外部机构寥寥。

或许,这才是撑住该公司目前估值的最大原因吧。

而有意思的是,股东户数依然有接近4.4万户,也就是说,普通股民不算少数,那么这些股民的脑子里到底是怎么想的,他们买入并持有的逻辑信仰到底是什么?

这个问题,可能没有答案。

也许,当世界足够大的时候,傻子就会足够多吧。

此外,关于獐子岛,其实还有一些值得思考的疑问:

一个是为什么就不能换个业务或者关门大吉?众所周知,海洋养殖是最为看天吃饭的行当,在业务经营中时刻都充满最多不可测不可抗力的因素。正如獐子岛公告所称,底质、水文环境(水深、水温、盐度)、敌害、台风、风暴潮、冷水团、养殖容量、自然灾害、气候异常等环境胁迫因子,均会对公司养殖区域的养殖产品带来重大影响,影响到公司养殖产品的生存安全。

从獐子岛这几年频频爆出的问题已经可以看到,虽然可能有不少人为的因素,但自然因素应该是基础。

这已经反复证明了这是一个极高风险的行业,业绩稳定是不可能的。那么,既然如此为何公司不转换业务呢,比如圈养几只海豚海龟啥的搞海洋旅游,或者干脆上岸养猪不行?

另一个是,这家公司业绩频频爆雷,视业务经营如儿戏说变脸就变脸,还严重财务造假,为什么还不退市,留待这个市场的意义在哪里?这个打脸,就不说了,看下图思考吧:

4

结语

对于像獐子岛这样一只业绩频频爆雷又涉嫌造假的股票而言,现在分析它的财务数据和估值实际上也没多大意思。

讲真,个人认为,在经济社会中,企业应该也是要遵守适者生存,不适者淘汰的经济规律,企业的生存死亡如同人类一样,每天都有新生与死亡,这也是一个亘古不变的自然规律。

一家公司如果持续反复出现经营困难,并且爆雷不断,亏损不可避免等情况,那么它应该去反思业务模式到底有没有问题,甚至应不应该关门,而不是依靠市场资源硬耗着。这对市场资源是一个极大的浪费,同时对于其他更需要市场资源的好企业来说,也是一种不公平。

另外,獐子岛涉嫌严重造假违规披露的违纪问题,给予的处罚也仅是最高60万元的罚款和市场禁入,这点惩罚力度,未免太小了。 要知道,单单是董事长吴厚刚这么多年来异常分红及股票套现就捞走了超亿元。

但这都不是我们投资者所能左右的,我们能做的,唯有回避了。