下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、MSCI中国小型股指数剔除?其实是市值成长带来的烦恼!

11月8日宝龙地产(1238.HK)盘中一度大跌8%。消息面来看,当日早间,明晟公司公布11月MSCI半年度指数评估结果,相关个股迎来调整,其中宝龙地产被剔除出MSCI中国小型股指数,变动将于11月26日收盘后生效。

消息一出,宝龙地产当日早盘即出现明显震荡,究其原因,这背后与MSCI在资本市场的影响力息息相关。MSCI明晟是全球领先的决策支持工具供货商,其为全球投资者提供环球股票指数及相关衍生金融产品的基准,客户覆盖极其广泛,包括大型退休金及各类对冲基金等。MSCI明晟相关指数涵盖资本市场及行业中基本面优质的企业,并成为机构选择者广泛采用的国际股票基准之一。因此,每次指数成份股构成的调整都将会对市场及个股造成较大影响。

那么此次缘何被剔除出这一重磅指数?

据了解,此次宝龙地产被数剔除的主要原因是随着公司规模的发展壮大,尤其是在资本市场上公司的市值、流动性等已远超MSCI中国小型股指数要求,因此不再符合这一队列。根据MSCI报告,宝龙地产截止10月底可供大众交易的自由流通市值为73亿港元,是MSCI小型股指中流通市值第五大的成分股和最大的地产股(除越秀REITs外)。

结合资本市场的情况来看,今年来宝龙地产在港股市场的走势十分亮眼,区间涨幅一度超过九成,而当下,相比之MSCI小型股指成分股平均数约为24亿的公众持股的自由流通市值,宝龙地产已经远远大于这一数,达到逾70亿,公司的总市值也突破了200亿。市值扩大导致不再符合小型股的标准,最终公司被移出指数。

值得注意的是,在小型股指数中"超标"之后公司未来将大概率进入到MSCI中国中型股指数。除此之外,结合公司当下的综合表现,宝龙地产还有机会在下一轮恒指季调进入到恒生综合中型股指数,并由此进入到沪港通。

那么对于投资者而言,当下宝龙地产的下跌是否意味着机会?

二、基本面稳健,具备高成长性

股价下跌背后是市场情绪面的反映,而公司的价值最终还是由基本面决定。结合宝龙地产的实际经营表现来看,当下公司的发展表现出高成长的姿态,整体运营稳健,负债可控,在一众房企中表现也相对出色。

a· 销售高增长,年度目标达成无压力

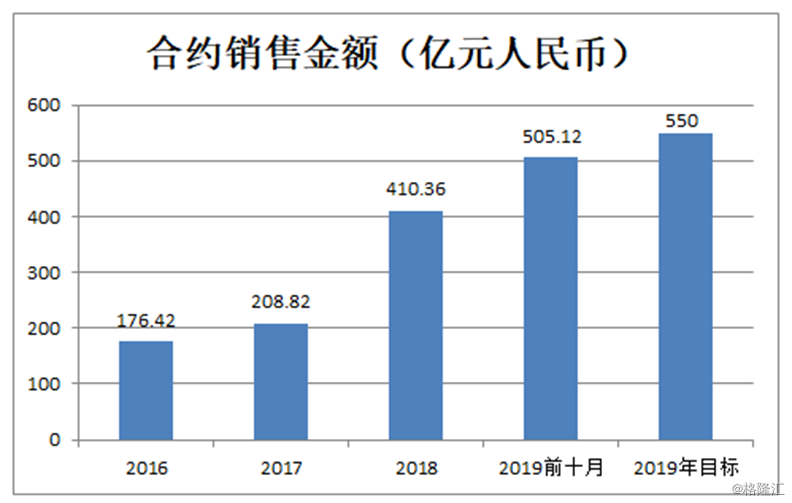

今年整个房地产市场在持续的调控中悲观预期相对浓烈,在行业困局下,宝龙地产逆市而行,不仅在年中调高了销售目标,成为房企中唯一一家上调目标的房企。当下公司也与年度目标仅一步之遥,反映公司今年不俗的销售业绩表现。

此前宝龙地产公布的数据显示,公司今年前10个月合约销售额505亿,同比增加52.4%。公司今年全年销售目标为550亿,在仅剩两个月时间里,已达成全年目标的91.8%,今年也将大概率有超水平的发挥。值得一提的是,2018年公司合约销售额增长96.5%,达到410亿,而今年达标后增速也将超过34%。另外根据公司管理层在业绩会上的表态,预期未来三年合约销售年均增速将均大于30%,这也进一步展现了公司强劲的销售增长能力。

b· 土储持续蓄力,深度布局长三角核心经济圈

从土储情况来看,公司优质且体量可观的土储资源,也是支撑公司快速成长的动力。截至今年上半年,宝龙地产的土地储备总建筑面积为2437万平方米,对应可售货值约3000亿。得益于公司"商业+地产"双轮驱动的模式,在当前政府高度注重城市发展配套,并在土地出让条件中严格规定了相应的产业、商业等配套建设要求的背景下,宝龙地产的拿地优势也更加凸显。公司的土地成本具备优势,2019年上半年,宝龙地产平均土地成本仅为2701元每平方米,不到今年前十个月累计销售均价的17%。

此外再从土储布局层面来看,公司约73%的土储位于长三角,总面积达1773万平方米,对应可售货值2100亿。考虑到长三角作为我国经济发展的核心地带,经济支撑强,房地产市场增长也有动力,未来宝龙地产也将深刻受益于该区域经济增长带来的机遇。

c· 降杠杆、减负债,债务风险安全可控

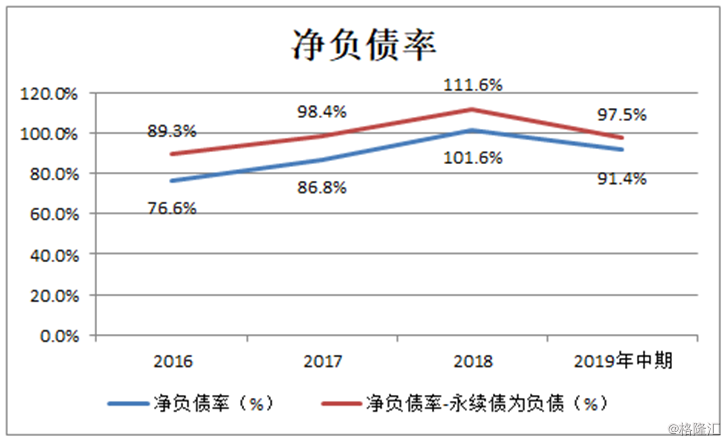

在房地产市场一路狂奔下,风险与机遇并存,如何平衡规模与负债,深度考验房企的智慧。宝龙地产过去在高成长中,负债率持续攀升,而随着行业风险度的增加,尤其是融资环境的不景气,公司也开始适度降负债。今年上半年,宝龙地产净负债率(含永续债)为97.5%,较去年底下降14.1个百分点,这是近年来公司首次出现净负债率的下降。展望后市,伴随公司配股、低成本融资等动作,公司负债结构和杠杆率还将有望进一步改善。

d· 配股融资优化财务结构,支撑业务规模增长

10月14日宝龙地产以先旧后新方式,配售1.466亿股,配股价为5.4元,较最后交易日收市价折让8.63%,公告集资所得用于未来发展或投资以及作为一般营运资金。此次配股市场整体反响良好,而随着配售后公司净资产增加,资产负债率和权益负债比率降低,财务结构实现进一步优化。

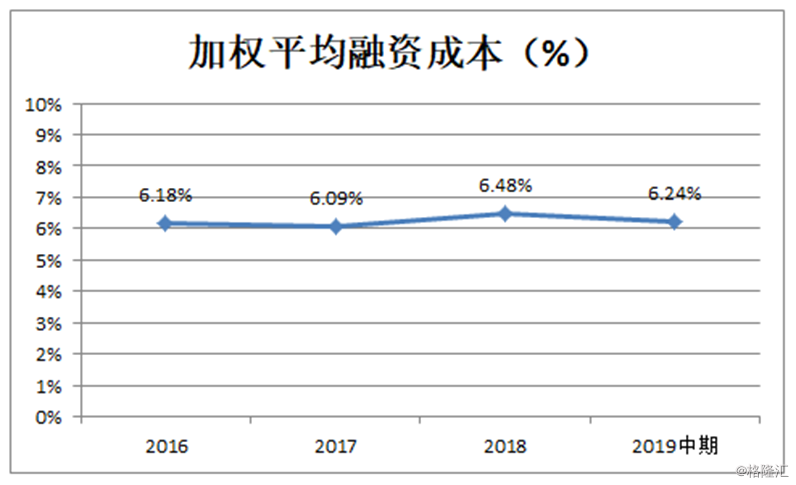

值得一提的是,公司的融资端在行业内持续保持优势,今年上半年公司平均借贷利率为6.24%,较去年有所下滑,过去几年公司融资成本稳定维持在行业较优水平。

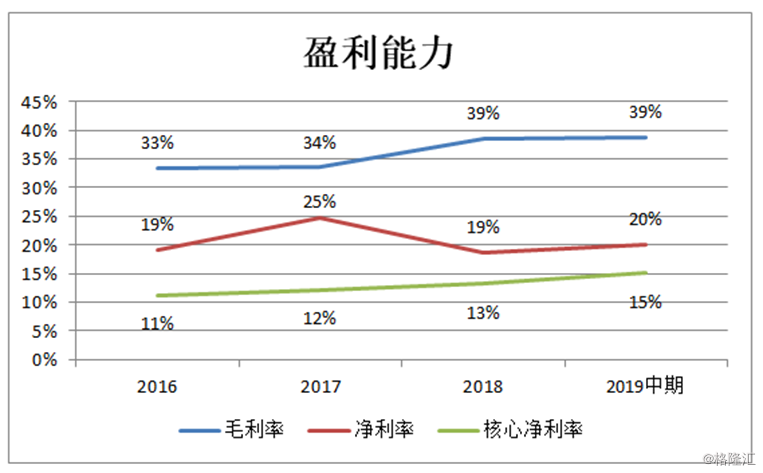

e·盈利能力优于同业,兼具高成长性

宝龙地产较强的综合运营能力也令其毛利率持续维持在行业平均水平之上,净利率也较同规模梯队房企具备优势。

总体而言,公司整体基本面稳固,业绩成长性强,良好的基本面也将支撑公司在资本市场上有优秀的表现。

三、估值仍具潜力,分拆上市或成股价催化剂

接下来重点探讨公司的估值情况,尽管公司今年在资本市场上有着亮眼的表现,但当下的估值仍然具备吸引力。

一方面,随着公司步入业绩收获期,规模上升后的销售回款持续带来正向现金流,为公司的成长提供驱动力,而伴随公司盈利能力进一步的表现,也将有望推动资本市场估值共振。

另一方面,今年8月20日,宝龙地产曾公布建议分拆公司附属公司宝龙商业管理的股份在香港联交所主板独立上市。由此在业务板块分拆预期下,公司也将有望迎来估值体系的重塑。而随整个板块分拆有望在估值更高的市场上市,宝龙地产作为母公司也将有机会获得较高的资本溢价。

不妨来看看公司的商业管理板块。截至今年上半年,宝龙地产拥有39个购物中心(包含3家轻资产)17座酒店(9家国际品牌,8家自营),当前公司商业管理板块已经形成了稳定的现金流,今年上半年实现商业收入为17.5亿元,同比上升28.1%。值得一提是,市场也比较认可宝龙地产利用商业综合体模式在土储竞争中的优势。而相比至于纯住宅的玩法,这类具备产业支撑的投资模式也将是未来在房地产存量时代城市发展的方向所在,宝龙地产在这一块已经形成了较高的品牌价值和综合实力,未来也将充分受益于此。

当前房地产已经进入后周转时代,更看重的是房企的布局、土储质量、品牌、运营等综合实力,单纯以住宅为圭臬的发展模式很难在行业中持续保持竞争优势,许多房企的多元化之路则略显华而不实。由此,反观之宝龙地产其商业综合体已经有了品牌和现金流支撑,商业模式不断得到强化,"商业+住宅"双轮驱动在房企中凸显竞争力。伴随资本市场对这一模式公司的认知转换,也将有望形成新的估值飞跃。

四、结语

此次宝龙地产被剔除MSCI中国小型股指引发了二级市场的股价震荡,不过究其根本来看,公司的基本面并无大碍,整体发展趋势向好,股价仍然具备较强的支撑。而随着指数"升级",公司后续有望进入到更体现综合实力的指数中去,尤其是恒生综合中型股指数成分股还伴有沪港通的预期。作为已经是深港通一员的宝龙地产借由此还将获得更多内地投资人购买的机会,其股东基础、股票流动性、资本市场的价值和影响力也将有望得到进一步提升。

正所谓,祸兮福之所倚,投资不妨看远点,当下的小插曲或许也孕育着潜在的机会。