下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据清科旗下私募通统计,2019年第三季度中国PE投资机构新募集541支基金,共募得2119.36亿元;投资方面,共发生810起PE投资案例,披露金额约为1373.54亿元;退出方面,共发生426笔退出案例。

PE募资困难依旧,成长基金数占比67.7%

2019年第三季度中国PE投资机构新募集541支基金,同比下降18.4%,共募得2119.36亿元,同比下降19.1%。本季度PE市场前十大基金募集总规模达678.64亿,占总募集金额32.0%。此外本季度基金数量环比上升2.3%,募集总规模环比下降22.5%,平均新增资本量减少。从基金类型分布来看,成长基金在新募集基金支数上占比67.7%,金额占比63.6%,领先各类基金。

图1 2016Q1-2019Q3中国私募股权投资市场新募集基金分布

图2 2019年第三季度私募股权投资市场新募集基金类型分布(按基金数量,支)

图3 2019年第三季度中国私募股权投资市场新募集基金类型分布(按募集金额,人民币亿元)

资本寒冬,PE投资市场回归理性谨慎常态

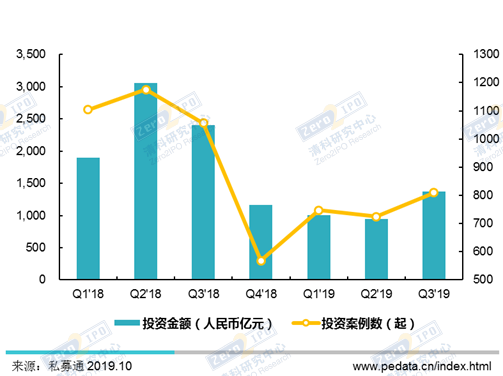

投资方面,2019年三季度投资市场持续冷淡,总投资额1373.54亿,同比下降42.8%;投资案例810起,同比下降23.4%。从平均投资金额来看,本季度572起披露金额案例,平均每起投资金额约2.40亿元人民币,同比去年数据下降14.9%。IT,互联网赛道持续吸金,IT赛道投资案例数持续居榜首;值得注意的是,本季度交通运输行业出现南方航空的三百亿大规模融资,直接拉动其他行业融资规模,融资额达327.10亿元,登本季度融资规模榜首。北上广为投资事件主要聚集地,居前三甲,浙江和江苏逐渐凸显优势。

图4 2018Q1-2019Q3中国私募股权投资市场投资分布

图5 2019年第三季度中国私募股权投资市场投资策略分布(按投资案例数,起)

图6 2019年第三季度中国私募股权投资市场投资策略分布(按投资金额,人民币亿元)

图7 2019年第三季度中国私募股权投资市场一级行业投资分布(按案例数,起)

图8 2019年第三季度中国私募股权投资市场一级行业投资分布(按投资金额,人民币亿元)

图9 2019年第三季度中国私募股权投资市场投资地域分布(按投资案例数,起)

图10 2019年第三季度中国私募股权投资市场投资地域分布(按投资金额,人民币亿元)

受科创板影响,退出案例数创近三年新高

退出方面,本季度共发生426笔退出,同比上升20.0%,环比上升60.2%;IPO退出331笔,占比77.7%,其中234笔IPO退出事件涉及的企业均在科创板挂牌。

图11 2016Q1-2019Q3中国私募股权投资市场退出分布(按退出案例数,笔)

图12 2019年第三季度中国私募股权投资市场退出方式分布(按退出案例数,笔)

总结:

近几年来,中国私募股权市场整体监管趋严,基金成立难度也随之加大,募资整体呈下行趋势;从地域分布来看,广东和浙江优势突出,新成立基金数占全国总数的36.4%。投资市场仍处“低温期”,机构出手日渐严格谨慎,较为活跃机构为腾讯投资、金石投资等,整个私募股权市场投资金额同比下降超40%;投资热点集中在IT,互联网,生物医疗领域,案例数占到行业总量的1/2。另一方面,科创板为退出市场注入新活力,本季度退出案例数同比环比同步上升,其中被投企业IPO退出占比77.7%,依旧是主流退出方式。

来源:清科研究中心 卜明鑫

更多信息请关注微信公共号清科研究(微信ID:pedata2017)