下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价 :161.7 港元

公司公布2019年10月出货量数据,其中单月手机镜头出货14,582.9万件,同比+42.0%;车载镜头出货469.5万件,同比+34.5%;手机摄像模组出货5344.6万件,同比+22.4%;其他光电产品出货478.3万件,同比+395.6%。公司10月数据同比增速仍亮眼,订单持续放量,我们持续看好公司所在光学行业的升级前景及公司的龙头地位。

▍手机镜头10月出货量同比+42.0%,继续受益安卓端新机拉货。公司手机镜头10月出货14,582.9万件,同比+42.0%,环比+0.6%;2019年1-10月共出货108,607.8万件,同比+38.5%,主要源于公司手机镜头市场份额的上升。目前公司客户结构均衡,中日韩三大市场相对稳定,国内外市场份额上升至26%。客户新机订单持续拉货,公司手机镜头年底有望扩产至150kk/月。展望未来,多摄新机拉货将推动出货量再上台阶,公司产品结构有望持续改善,预计全年2000w像素产品出货占比达10%-20%;长期来看,5G商用或将推动手机视频拍摄,加快镜头在广角、像素、防抖等维度全面升级,为公司带来增量空间,我们持续看好公司镜头业务的未来发展。

▍车载镜头10月出货量同比+34.5%,受益车载摄像头领域持续发展。公司车载镜头10月出货469.5万件,同比+34.5%,环比-2.8%;2019年1-10月共出货4,073.4万件,同比+26.9%,主要源于车载摄像头领域持续发展,车载成像领域及ADAS快速成长及公司车载镜头全球市占率第一的领先地位。随着车载镜头渗透率持续提高,升级趋势稳健,公司积极布局高端前视、环视车载领域成效显著,目前已实现2MP的批量供应,以及8MP的初步校样。预计2019年随ADAS加速渗透,公司全年出货量增速将持续高于行业15%-20%的水平。

▍手机摄像模组10月出货量同比+22.4%,毛利率有望进一步回升。公司10月CCM出货5,344.6万件,同比+17.3%,环比+10.5%;2019年1-10月共出货34,414.0万件,同比+22.4%,主要源于客户新机集中拉货。公司产线优化逐渐落地,高规格新品良率持续提升,预计年底产能扩产至75kk。此外,其他光电产品本月出货478.3万件,同比+395.6%,环比+8.8%,主要系结构光/TOF等3D产品出货增加。展望19Q4,H客户Mate系列等新机出货有望带动手机摄像模组产品量价齐升,同时公司产线优化成果亦有望落地。随大光圈、3D、潜望式、小型化模组逐步放量,高端客户份额提升推动产品结构升级,我们持续看好公司三摄模组及3DSensing相关产品的放量。

▍风险因素:三摄/3DSensing渗透缓慢;ADAS发展缓慢;模组毛利率下行;大客户销量短期承压;行业竞争加剧。

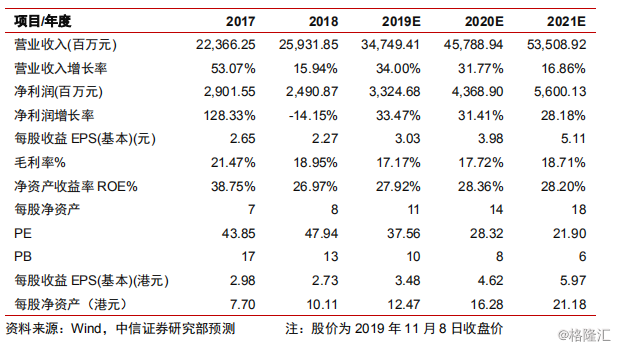

▍投资建议:公司为大陆光学龙头,有望持续受益手机光学创新及汽车ADAS系统加速渗透。我们上调公司2019/2020/2021年EPS预测3.03/3.98/5.11元(对应3.48/4.62/5.97港元,原预测3.01/3.63/4.38元),考虑公司龙头地位及行业可持续,给予2020年35倍PE,对应目标价161.7港元,上调至“买入”评级。