下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11日晚公告,上海电气(601727.SH)协议受让王维东、许小菊持有的赢合科技(300457.SZ)3659万股,占赢合科技总股本9.73%,受让价格为9.59亿元。同时,受让股东王维东、许小菊签署《放弃全部表决权的承诺函》。

在本次股份协议转让完成且上海电气提名的董事占赢合科技董事会半数以上席位后,上海电气将成为赢合科技的控股股东,上海市国资委将成为赢合科技的实际控制人。此外,同日上海电气与赢合科技还签署了《附条件生效的股份认购协议》,拟以不超过20.00亿元认购赢合科技非公开发行的股份。

受此消息影响,赢合科技股价开盘即涨停,万手量级托单封死涨停板,报29.68元/股,另值得一提的是,今年6月以来,公司股价已涨逾三成。

(图片来源:Wind)

具体来看此次股权转让事件,上海电气是一家大型综合性装备制造集团,目前已在核电及风电等新能源领域建立了完整的产业链条和较高的技术壁垒。而标的公司赢合科技是行业内第一家推出锂电池智能生产线整线方案提供商,其掌握了锂电装备各环节的核心技术,当前客户涵盖LG化学、宁德时代、比亚迪及国轩高科等国内外知名客户,由此观之,上海电气此举意在深耕新能源领域布局。

业绩承诺方面,赢合科技做出2020-2022年度净利润数将分别不低于人民币2.75亿元、3.30亿元、4.29亿元的业绩承诺,三年实现的累计承诺净利润数合计不低于人民币10.34亿元。分年来看,如想要顺利实现业绩承诺,分别对应着20%、30%的同比增速。

从赢合科技近五年的财务数据来看,公司营收、归母净利润增速始终维持正向增长,2016至2018年的三年同比更是录得大幅增长。2015-2018年,公司分别实现营收3.65亿元、8.50亿元、15.86亿元、20.87亿元,同比增速分别为62.29%、132.90%、86.52%、31.58%;同期的归母净利润分别为0.6亿元、1.24亿元、2.21亿元、3.25亿元,同比增速分别为 19.21%、105.68%、78.34%、46.90%。

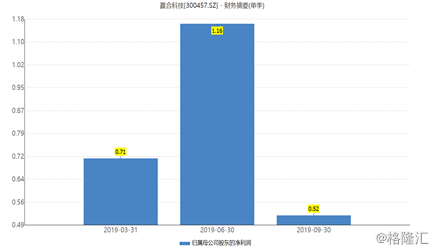

而至2019年,业绩表现有明显增速降缓趋势,2019年前三季度,公司实现营业收入13.8亿元,同比增长1.13%;归属于上市公司股东的净利润2.38亿元,同比增长14.46%。

(图片来源:Wind)

复盘其单季度业绩表示时发现,前三季度中二季度单季营收、归母净利润明显高于其他单季,且一季度高于三季度,其业绩趋势与新能源汽车销量及电池装机量呈现出“一致性”。

(图片来源:Wind)

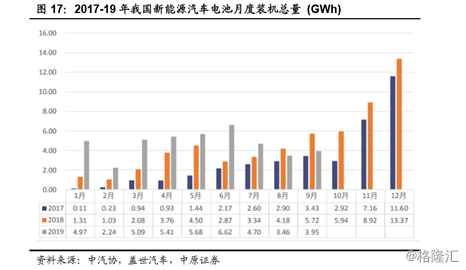

据统计,2019年上半年,我国新能源汽车生产60.9万辆,同比增长近60%;动力电池装机总电量约30.01GWh,同比增长93%,上半年实现大幅增长。而或受新能源汽车补贴新政实施影响,过渡期的抢装直接导致三季度动力电池装机量大幅下滑。

据中汽协数据,2019年9月动力电池装机3.95GWh,同比下降31%,环比增长9%。动力电池装机增速维持了8月以来的负增长,环比8月降幅扩大。此外,据最新数据,10 月国内动力电池装机量4.07GWh, 同比下降 31%,降幅依然不减。

由此可观,大行业发展对公司经营业绩有着至关重要的联动作用,且当前业绩增速已经放缓,能否及增速预期尚未可知。

但从长远未来的角度来看,仍具备相当多的乐观因素。首先,新能源汽车虽然暂时受阻,但政策发展新能源初衷未变,有利于新能源汽车的政策近年来不断推出,国内国际市场政策端、市场端布局意向未减。

其次,从未来全球市场整体规模来看,锂电池空间仍广阔,据国际市场研究机构Adroit MarketResearch报告,预计全球锂离子电池市场到2025年全球锂电池市场规模将超1000亿美元,而全球市场的高增速也将为我国锂电池的快速发展奠定一定的基础。

最后,回顾本次股权交易案,上海电气入股后,将有利于优化赢合科技股权结构及治理结构,提升赢合科技的抗风险能力,增强赢合科技在研发创新、规模交付、工程服务和市场开拓等多方面竞争力,其经营业绩增速或有提振可能。

而于上海电气本身而言,本次入股赢合科技是其战略布局锂电设备的重要一环,通过本次交易与赢合科技建立的全面业务合作关系,将利于其技术和资源方面实现优势互补,进一步加强上海电气新能源领域的综合实力。