下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创宏观张瑜团队

来源:一语中的

事项

2019年10月新增社融6189亿,新增人民币贷款5470亿,M2同比增长8.4%,M1同比增长3.3%。

主要观点

如何看待社融的环比腰斩 v.s. 同比调整?

首先,10月社融本身为年内社融的季节性低点。一则长假效应工作日较少,二则处于季初,往往受到上一季末银行为达到存款指标和监管考核集中冲量的影响,形成“拆西墙补东墙”效应。其次,10月社融同比少增1000多亿,背后实际上是受到了表内(居民短贷、票据融资)及表外专项债的拖累。居民短贷受监管密集调查信用卡涉房交易以及月底P2P平台清退速度加快的影响而少增,专项债则因10月发行空缺而拖累了社融。

综合来看,此次社融低于预期,但并非是大崩溃,既有短期监管政策的冲击、也有逆周期政策节奏调整及季节性因素的影响。未来若部分专项债能够提前发行,基建项目融资需求相应配合,同时季末年初冲量效应继续显现,那么社融增速仍有上行可能。若专项债提前发行预期落空,则社融增速或仍趋于震荡。

如何看待M2持平v.s. M1再回落?

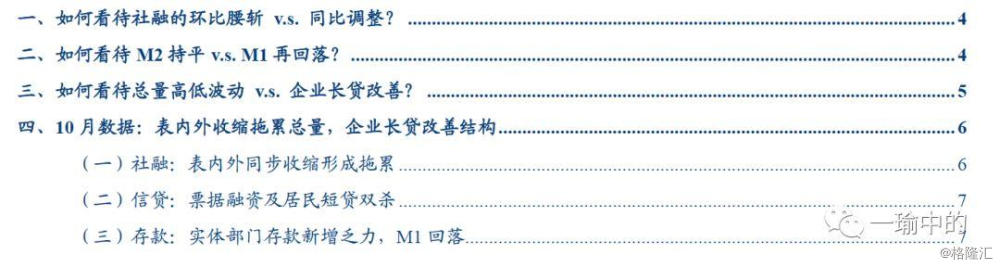

10月M2增速持平于8.4%,而M1回落0.1个百分点至3.3%,背后反映当前实体企业的投融资活力仍然不强。M1反映了企业在手资金变化情况,当现金流逐步改善时,往往意味着补库能力增强,经济回升动能改善。

而什么因素决定了M1回升的可能性?我们认为,企业在手资金的改善,一是存量融资成本可以明显回落,从而改善现金流状况;二是增量融资渠道打开,能从居民政府金融三部门拿到更多的钱。就前者,我们关注货币政策调控下社会融资成本的变化,尤其是企业贷款利息及非标利率的走向。就后者,我们关注企业融资融资的三个渠道的畅通度——商品房销售额(从居民部门拿钱)、非标融资(从金融部门拿钱)、地方债融资(从政府部门拿钱)。

回顾2019年初至今,M1走势在3%-4.6%的窄区间震荡。控地产下,商品房销售额增速小幅回落;财政前倾发力,但地方政府置换债发行大幅减少;开前门,堵后门基调下,非标萎缩速度减缓但不改收缩之势;三者共同促进M1上行但同时制约了幅度。展望2020年,M1亦难以大幅上行。存量融资成本在偏宽松的货币政策下有望小幅调降,但难有2015-2016年贷款利率下行近150bp的大空间。新增融资渠道在控地产、约束地方债务以及监管影子银行的环境下难有政策大放松。M1或有小幅回升,但过程温和,或需经历反复调整。

如何看待总量高低波动 v.s. 企业长贷改善?

8月以来,新增企业中长期贷款已同比改善持续一个季度。目前在总量数据的高低波动之外,企业长贷持续改善确实是一个积极的信号,但背后反映的积极意义仅限于未来基建逆周期发力可期,并不意味着实体经济的投融资活跃度在提升。回顾历史数据来看,企业长贷同比改善仅仅稳步领先于基建投资2个季度左右,而较地产投资则缺乏领先性。制造业投资则决定于5个因子的变化:制造业设备更新需求、工业企业利润(引导上游投资意愿)、社零(引导下游投资意愿)、汽车产量及出口(引导中游投资意愿),是“不见兔子不撒鹰”的企业决策典范,与企业长贷的改善程度相关性低。

具体金融数据细项分析请详见正文。

风险提示:逆周期政策力度减弱

报告目录

报告正文

一

如何看待社融的环比腰斩 v.s. 同比调整?

10月新增社融6189亿,大幅低于市场预期,同比少增1185亿,环比少增1.7万亿直接腰斩。究竟该如何理解此次社融调整的幅度和原因?

首先,10月社融本身为年内社融的季节性低点。社融投放一直具有较强的季节性,这也是金融数据分析着重于同比比较的原因(排除季节性干扰)。10月因长假效应工作日较少,信贷投放受到影响。同时10月处于季初,往往受到上一季末银行为达到存款指标和监管考核集中冲量的影响,形成“拆西墙补东墙”效应,这在今年的4月、7月都可见一斑。

其次,10月社融同比亦确实少增1000多亿,背后实际上是受到了表内(居民短贷、票据融资)及表外专项债的拖累。居民短贷10月同比大幅少增1284亿元,主因10月监管密集调查信用卡涉房交易以及月底P2P平台清退速度加快的影响。专项债方面,今年发行节奏前倾,9月年内专项债额度发行完毕,而市场预期中的提前发行专项债迟迟未现身,造成10月专项债融资在同比上的空缺,拖累了社融1068亿元。

综合来看,此次社融低于预期,但并非是大崩溃,既有短期监管政策的冲击、也有逆周期政策节奏调整及季节性因素的影响。未来两个月,若部分专项债能够提前发行,基建项目融资需求相应配合,同时季末年初冲量效应继续显现,那么社融增速仍有上行可能。若专项债提前发行预期落空,则社融增速或仍趋于震荡。

二

如何看待M2持平v.s. M1再回落?

10月M2增速持平于8.4%,而M1回落0.1个百分点至3.3%,背后反映当前实体企业的投融资活力仍然不强。M1反映了企业在手资金变化情况,当现金流逐步改善时,往往意味着补库能力增强,经济回升动能改善。从历史数据来看,M1回升→上市公司流动比率同比回升→PPI同比回升→产成品库存同比回升,这一传导路径一直较为顺畅。

而什么因素决定了M1回升的可能性?我们认为,企业在手资金的改善,一是存量融资成本可以明显回落,从而改善现金流状况;二是增量融资渠道打开,能从居民政府金融三部门拿到更多的钱。就前者,我们关注货币政策调控下社会融资成本的变化,尤其是企业贷款利息及非标利率的走向。就后者,我们关注企业融资融资的三个渠道的畅通度——商品房销售额(从居民部门拿钱)、非标融资(从金融部门拿钱)、地方债融资(从政府部门拿钱)。

回顾2019年初至今,M1走势在3%-4.6%的窄区间震荡。控地产下,商品房销售额增速小幅回落;财政前倾发力,但地方政府置换债发行大幅减少;开前门,堵后门基调下,非标萎缩速度减缓但不改收缩之势;三者共同促进M1上行但同时制约了幅度。

展望2020年,M1亦难以大幅上行。存量融资成本在偏宽松的货币政策下有望小幅调降,但难有2015-2016年贷款利率下行近150bp的大空间。新增融资渠道在控地产、约束地方债务以及监管影子银行的环境下难有政策大放松。M1或有小幅回升,但过程温和,或需经历反复调整。

三

如何看待总量高低波动 v.s. 企业长贷改善?

8月以来,新增企业中长期贷款已同比改善持续一个季度。在总量变化之外,企业长贷的改善往往被认为是实体经济活力回升的标志之一,但回顾历史来看,我们认为这一线索的有效性有待商榷。

回顾历史数据,企业长贷同比改善仅仅稳步领先于基建投资2个季度,而较地产投资则缺乏领先性。实际从历史的贷款投向来看,每年近20%的新增贷款流向基建部门,政府项目本身具有逆周期性,同时作为低风险高保障的贷款项目往往在经济下行时期最为银行所青睐。

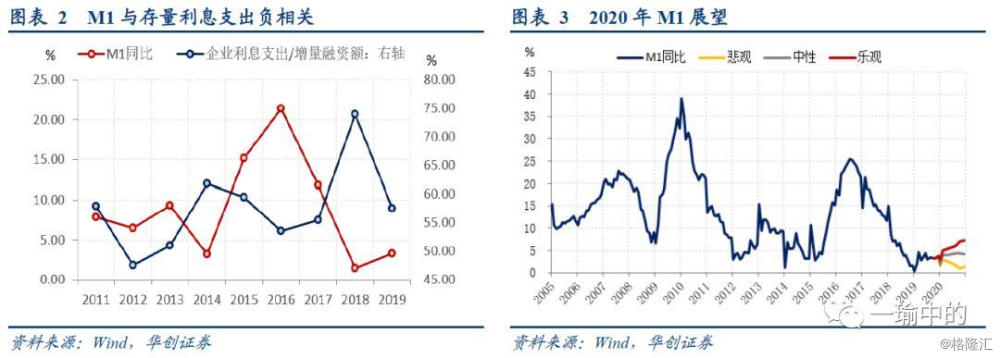

相较之下,新增贷款每年流向房地产业的占比不及10%,同样对于地产企业来说,银行信贷并不是房地产开发资金来源的最主要构成,近两年占比仅为12%左右。地产融资多元化的特征说明,银行信贷渠道的改善对于房地产投资的领先性并不是决定性的,而仅仅是基础条件之一。

此外,根据我们的制造业投资模型,制造业投资与基建、地产投资的相关性不强,而是决定于5个因子的变化:制造业设备更新需求、工业企业利润(引导上游投资意愿)、社零(引导下游投资意愿)、汽车产量及出口(引导中游投资意愿),是“不见兔子不撒鹰”的企业决策典范,与企业长贷的改善程度相关性低。

综合来看,我们认为目前在总量数据的高低波动之外,企业长贷持续改善确实是一个积极的信号,但背后反映的积极意义仅限于未来基建逆周期发力可期,并不意味着实体经济的投融资活跃度在提升。

四

10月数据:表内外收缩拖累总量,企业长贷改善结构

8月以来,新增企业中长期贷款已同比改善持续一个季度。在总量变化之外,企业长贷的改善往往被认为是实体经济活力回升的标志之一,但回顾历史来看,我们认为这一线索的有效性有待商榷。

(一)社融:表内外同步收缩形成拖累

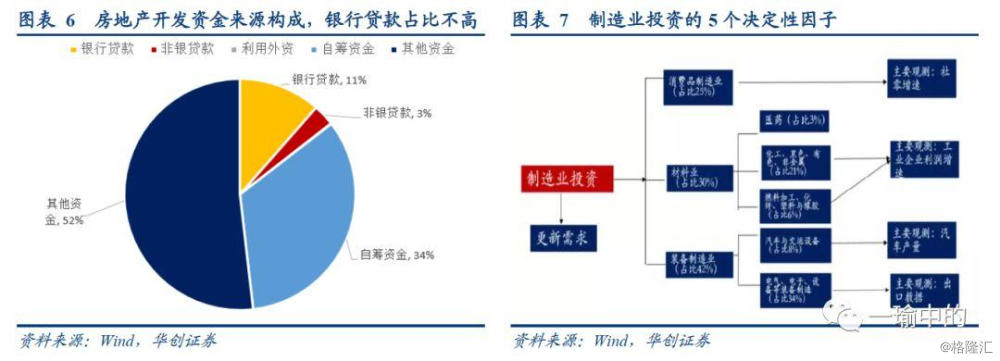

10月新增社融6189亿,大幅低于市场预期。同比少增1184亿,环比少增1.7万亿,存量同比持平回落至10.7%。表内贷款投放力度减弱、表外专项债发行节奏暂停同步形成拖累,使得社融增速再次下行。

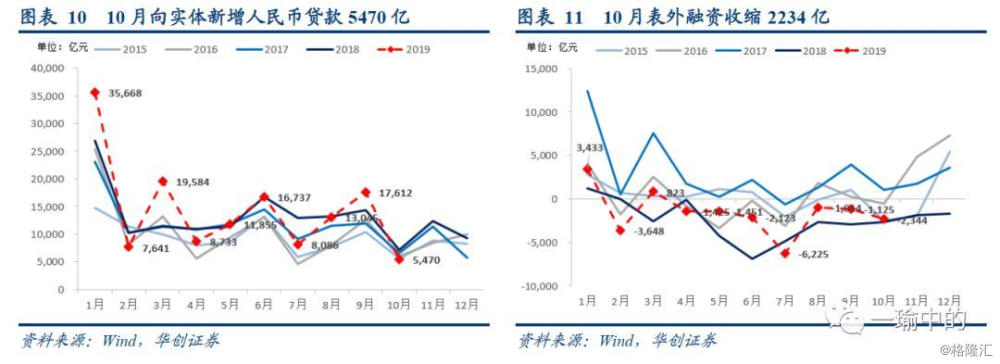

细项数据看,向实体投放的人民币贷款10月新增5470亿元,同比少增1671亿元,环比少增1.2万亿。10月地方专项债净融资-200亿元,对比去年同期专项债发行工作仍在进行,同比拖累社融1068亿元。

表外融资10月收缩2344亿元,湮灭速度再次加快,但同比仍多增331亿元。其中委托贷款存量收缩667亿元,信托贷款收缩624亿元,未贴现的银行承兑汇票缩减1053亿元。10月直接融资1802亿元,与去年同期相当,其中债券净融资1622亿元,股票融资180亿。

(二)信贷:票据融资及居民短贷双杀

10月新增人民币贷款6613亿,对实体投放规模达5470亿,企业中长期贷款仍然保持同比改善态势,但居民短贷及票据融资的剧烈收缩使得信贷总量不及预期。

居民长贷新增3587亿同比少增143亿,10月LPR挂钩房贷短期内未明显改变居民购房成本,对居民长贷影响不大。但居民短贷10月同比大幅少增1284亿元,主因10月监管密集调查信用卡涉房交易以及月底P2P平台清退速度加快的影响。

企业部门短贷收缩1178亿元,但同比相当。企业长贷新增2216亿,同比多增787亿左右,政府融资需求回暖的环境下,企业长贷同比改善趋势得以持续。相较之下,票据融资表现不佳,当月仅新增214亿元,同比少增850亿元。

(三)存款:实体部门存款新增乏力,M1回落

10月存款总量新增2400亿元,同比少增1163亿元,惟非银金融机构存款明显改善。伴随专项债发行暂停,财政存款同比少增268亿元。同时表内贷款投放力度减弱,居民及企业存款分别少增1000亿元和2665亿元。10月M2增速持平于8.4%,M1回落0.1个百分点至3.3%。