下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事实证明,经济发展对人才的巨大需求推动了教育事业的快速发展,也使得教育赛道成为近几年资本聚焦的“香馍馍”。站在巨头肩膀上看世界,一直也是中国平安布局教育的主要路径之一。据公开资料显示,2012-2017年中国平安通过旗下投资机构,已在教育领域进行了7次投资。在这7次投资中,就包括了新高教集团(2001.HK)和睿见教育(6068.HK)两家在港交所的上市公司,分别代表着高等教育与K12教育领域的中坚力量。

作为金融巨头,中国平安的投资眼光不容小觑,下面以新高教为例。中国平安与新高教的合作最早可追溯到2010年。2016年7月,Advance Vision Investment与新高教集团订立投资协议,前者以2亿元人民币的代价认购了后者15.5%的股份,股份于后者2017年4月上市后被稀释至约12.4%(约1.78亿股)。按照双方交易股价及涉及金额计算,Advance Vision支付的每股实际成本仅约为1.13元人民币(约1.28港元)。

2018年5月,Advance Vision首次减持新高教8,000万股,并以6.27-7港元的价格小幅折价配售。若以7港元的配售价格计算,Advance Vision的减持在当时最多可以套现高达5.6亿港元,意味着不但成功收回成本,还把约2.5亿元人民币的净利润落袋为安。同时,Advance Vison仍持有新高教剩余的9,800万股,相当于零成本持股投资。在Advance Vision已收回成本的基础上,为投资者带来后续抛售可能性的担忧,不知这颗“定时炸弹”何时会引燃。

11月6日,在前期陆续减持了零星股份后,Advance Vision终于退出了手中新高教最后6.3%的股份,退出的价格约为2.8港元。在Advance Vision低位的大量抛售下,当日新高教盘中最高跌逾7%,惟收跌4.64%,收报3.08港元,远高于配售价2.8港元。这对于新高教来说是利空信号吗?回顾前面Advance Vision的套现路径,答案显然是否定的,抛售反而为股价的反转提供支撑。

一方面,新高教长期以来面临的巨大抛售压力解除,且Advance Vision的退出价格低于目前场内平均成本,股价进一步下跌的可能性非常低;另一方面,Advance Vision最后在手的股份占新高教总股数的约6.3%,抛售后使得新高教的流通盘大大增加,晋升为港股高教板块股票流通性最强的标的。

除了股票技术面得到反转的支撑外,新高教近期在业务基本面也迎来了关键的利好推进。10月21日,公司公布业务营运最新情况公告。截至公告日期,新高教累计已并表的学校包括云南学校、贵州学校、东北学校、河南学校、广西学校以及华中学校,共计6所,只剩新收购的甘肃学院仍在推进中。

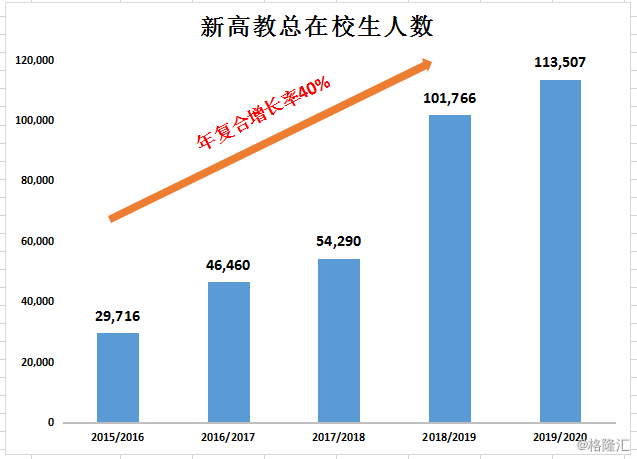

公告披露,于最新的2019/2020学年,新高教所有学校的在校人数增加至11.35万人,同比增加21%。若撇除尚未完成并表的甘肃学院,总在校人数也有10.53万人,同比增长13%。参考下图可以得到,新高教总在校生人数于2015/2016至2019/2020学年的年复合增长率高达40%。

新高教学生人数的增长,既有内生增长,也有外延增长。于2018/2019学年,新高教新收购了河南学校和广西学校,若不考虑该两所收购及甘肃学院,公司实现在校生的内生增长为15.0%,高于同业平均的个位数水平,内生驱动力强劲,这主要受益于公司的业务主要布局于毛入学率尚低的区域。

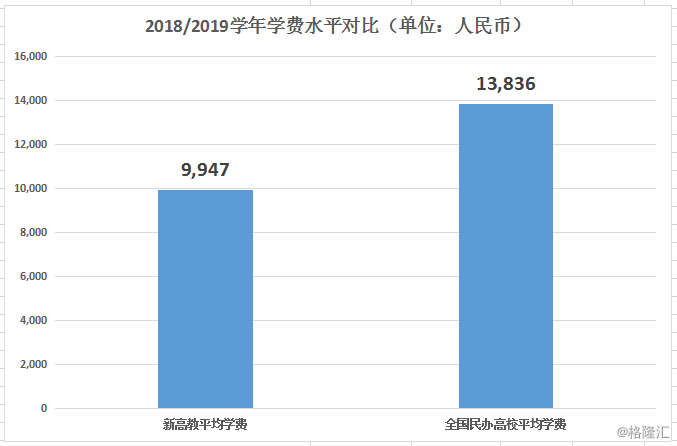

学费方面,新高教所有学校的平均学费于2019/2020学年预期将达10,995元人民币,同比增长11%。其中,已经并购部分平均学费预期将达10,847元人民币,同比增长9%。值得注意的是,由于新高教所处的区域发展因素,旗下高等院校的平均学费水平现仍大幅低于全国平均水平。2018/2019学年,新高教的平均收费水平就较全国平均低39.1%。随着学校内涵建设和质量的不断提升,后续提价空间充足。

自成立以来,凭借着对行业趋势的准确判断,新高教在市场并购价格较低的时候占据了先机,优先选择并购生源多、毛入学率远低于全国平均水平、优质教育资源匮乏,以及政府教育政策倾斜的地区。据了解,公司对河南学校和广西学校的并购生均成本分别为3.94万元和3.41万元人民币,而目前行业的生均成本几乎已经翻倍,6-7万元人民币都已经很难再见到。

截至2019年6月30日止的6个月,新高教实现中期净利润2.26亿元人民币,同比增长50.5%。根据公司管理层早前给出的业绩指引,公司经调整归母净利润于2019年度、2020年度、2021年度及2022年度的增长率分别有望达到约30%、30%、20%及20%,意味着未来三年公司将维持着约25%的净利润高复合增速。

最后看到新高教目前对应的估值水平能否匹配其的高增速预期。截至11月11日收盘,新高教集团股价对应的PE(TTM)仅为13.5倍,较行业平均值折价近30%,估值明显“低空飞行”。考虑依靠着低成本的优质资产,新高教已经具备了行业最领先的内生增长力,未来无需依靠政策不确定性高的并购交易来维持增长,业绩确定性高。同时,在受到Advance Vision的减持后,新高教抛压解除,流通性改善。双重利好信号释放,公司估值有望逐渐回归行业平均以上的合理水平。

最后看到新高教目前对应的估值水平能否匹配其的高增速预期。截至11月11日收盘,新高教集团股价对应的PE(TTM)仅为13.5倍,较行业平均值折价近30%,估值明显“低空飞行”。考虑依靠着低成本的优质资产,新高教已经具备了行业最领先的内生增长力,未来无需依靠政策不确定性高的并购交易来维持增长,业绩确定性高。同时,在受到Advance Vision的减持后,新高教抛压解除,流通性改善。双重利好信号释放,公司估值有望逐渐回归行业平均以上的合理水平。

市场在恐慌下只看到了股东的抛售。但塞翁失马,又焉知祸福呢?