下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国联证券

评级:推荐

目标价:1.64元

投资要点:

中船租赁是船厂系租赁业的龙头企业

中船租赁是中船集团旗下唯一的租赁公司,以提供各种船舶租赁解决方案为主营业务。按收入规模计算,公司目前在全球船舶租赁行业市场份额为3.9%,排名第四,并在全球非银行系船舶租赁行业中排名第一。

业务规模保持高速增长

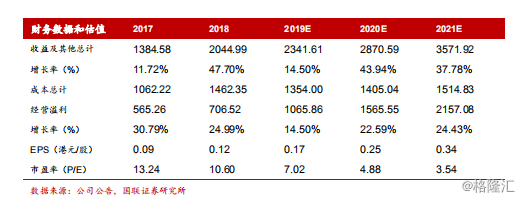

2016年以来,中船租赁的营收及净利润水平保持了较快的增长势头:2018总收入为21.05亿元,两年复合增长率达42.88%;净利润为7.07亿港元,两年复合增速达27.86%;ROE水平始终保持在10%以上。考虑到公司目前在手订单充裕,公司仍将在未来3年保持20%左右的扩张速度。

航运业回暖将提升公司船队的资产回报率

中船租赁现有船队与在手订单涵盖LNG/LPG、干散货、集装箱等多个船型,比例较为平均,价值合计为57.93亿美元。19-21年,航运业回暖将促使上述船型的资产价格得到可观的提升比例,我们预计公司的生息资产回报率将因此提升至10%左右。

多渠道融资与宽松货币政策减轻公司负债成本

融资成本及银行费用是公司的最大成本,占其18年总成本的71.54%;银行借款是公司最大的负债项目,占18年总负债的95.85%。公司上市后,融资手段更加多元,随着18年公司短期债务的大量到期及利率水平下行,公司负债成本压力将减轻,预计未来三年公司计息负债成本将降至3.5%左右。

盈利预测与估值

预计公司2019-21年净利润水平分别为10.66亿、15.66亿和21.57亿港元,参考四家H股上市租赁公司的平均市盈率水平,给予19-20年平均收益7.76XPE,对应目标市值为100.86亿港元,股价为HK$1.64。

风险提示

利率、汇率风险、中美贸易战升级导致全球经济超预期放缓