下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 陈肖

数据支持 | 勾股大数据

在上周五收市后,证监会连发数条针对科创板、创业板和新三板市场的重磅改革方案,其中关于创业板融资条件松绑的力度有点超出了大家的预期,引发市场激烈的讨论。

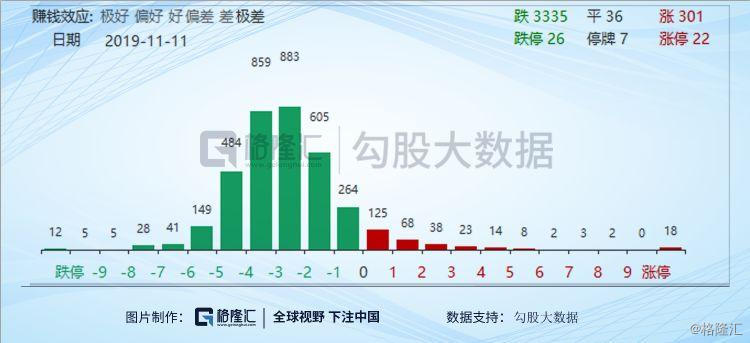

截至今日A股收盘,上证指数大跌1.83%,深证成指和创业均暴跌超2%,两市有超过90%的股下跌,包括26只个股跌停,市场整体跌幅中位数在3%左右。

科创板方面,51只个股方面仅有6只个股小幅上涨,其余多数大跌,跌幅超过5%的有36家,并且有不少个股放量大跌。

仔细看今天的A股表现,可以看到上证50指数跌幅明显小于中小创指数,今天跌幅较大的重灾区多是发生在各种问题妖股和中小盘股上,一些业务扎实估值依然较低的大票基本上表现走稳,甚至不少是逆势上涨的。

现在,市场担心的是,经过此轮调整之后,A股的新股上市数量会继续加快增多,同时创业板的融资条件大松绑或将对市场存量资金造成杀伤。

问题是,我们需要想一想,对于当下这种局面,我们应该以怎样的眼光去看待,对于未来的A股投资,又将呈现怎样的变化?

1

对此轮政策调整的一些看法

回顾上周五证监会针对创业板融资推出的改革方案,大家最热议的关注点主要在以下几方面:

一是,取消公开发行股票最近一期末资产负债率高于45%的条件;

二是,取消非公开发行股票连续2年盈利的条件;

三是,将创业板前次募集资金基本使用完毕,且使用进度和效果与披露情况基本一致由发行条件调整为信息披露要求;

四是,非公开发行股票的从最多打9折变为打8折;

五是,将锁定期由现在的36个月和12个月分别缩短至18个月和6个月,且不适用减持规则的相关限制。

从上述措施看,可以看出,这次改革力度非常大。为了给上市公司纾困,证监会甚至把《证券法》都改了。

如果资本市场参与者都是遵纪守法的好学生,那么这些措施无疑是极好的。上市公司经营和资金出现困难,引入活水扶持一把,等救活之后业绩好转了大家都有好果子吃。

我们相信,这个市场绝大部分的上市公司都是认真做事,守法经营,兢兢业业一心想着把企业做好做大做强的强烈意愿的,但我们也知道“林子大了,什么鸟都有”,别的不说,光证监会这几年查出来的问题公司就已经不少了。

目前有一部分上市公司的真实情况我们大家都看到了:各种匪夷所思的财务造假频频爆出,甚至是配合审计机构一起造假的情况都有发生,另外上市公司大股东三观不正,涉赌涉黄涉黑,胡乱并购搞利益输送,公然抗法,披露违规,蹭热点配合机构抬拉股价趁高减持等等情况时有发生。对于这类本就应该给予严惩甚至清退出场的公司来说,他们似乎又有了生存之机。

举个套路:某某不务正业的公司,以业务转型为理由,进军区块链技术在5G领域的应用,募资3亿,8折定增,1千万去收购国外某区块链公司部分股权,1千万投资国内某5G技术开发公司,然后每间隔一段放话探索5G市场和区块链技术应用领域的新进展,或者再花点钱去收购类似概念的公司股权,股价从此被蹭蹭炒上去,市值增长几十亿, 定增资金狂捞一笔。等到6个月锁定期一过,再随便找个理由减持套现走人,股价上演过山车,留下一地鸡毛。

类似这种例子在目前的A股市场上比比皆是,相信股龄超过半年的投资者都会碰到。这些公司股东和参与进来的资本不一定是为了公司的长远业绩经营,他们更感兴趣的,是可以快进快出捞一大把。现在好了,进去的成本更低,出来的速度更快,符合条件搞事情的目标也更多了。

这些垃圾公司如果不能及时清退出场,谁知道在未来什么时候又会变成一颗出其不意的惊雷呢?

当下确实有很多企业,特别是中小企业都面临很大的资金压力,亟需纾困。事实上,国家对国内的大中小企业纾困也是想了很多办法,包括减税,降准降息,贷款窗口指导等等,此前种种扶持政策,在这里不用一一展开,根本目的也就是为了纾困。

但是从资本的角度看,在一个不利的经济环境中积极参与上市公司纾困,这是与资本的逐利性天然相悖的。此时为了纾困而开出如此优厚的条件,确实客观上存在一定的理由,但是这个市场里除了上市公司和资本方,还存在着数量庞大的第三方,一个话语权极弱的第三方。

在目前的形式下,确实任何政策都不可能做到帕累托最优,但从结果看,市场的倾向性已经一目了然。

实际上,市场最担心的,其实不是上市公司的数量增多,而是此次改革没有同时出台相应的强力监管制衡措施。

关于目前交易制度的失衡,相信很多投资者都有想法要说,但在这里我们不能讨论得太深。不过,作为本文主旨的一部分,还是要说一下想法。

说白了,就是交易制度的公平性和对市场中小投资者的维护方面缺乏强力的有足够公信力的改革。

在出台了如此多的松绑措施,在大大增大市场供应,大大增多上市公司及大股东资本运作的操作空间和套利空间的同时,相应的配套监管制度和强惩罚措施改革却迟迟未有下文。

2

对于未来A股市场未来的一些判断

1、上市数量持续大量增加将是常态

虽然目前A股市场还没实行注册制,但实际情况已经跟注册制没多大差别了,其实现在很多的改革方面都是在冲着迎接注册制作的调整。

从科创板看,从提起到落地开通,流程及时间之短创出记录,开通百日就有50家公司上市交易,并且还在不断增多。

新三板也正式官宣启动全面深化改革,无论是盘活新三板企业,还是新三板企业转板上市机制,均为增加上市公司数量提供了强大基础。

A股方面,IPO堰塞湖现象一直存在,截至目前,还有2887家公司排队等待IPO,还很多已经进入最后阶段。

因此,无论投资者愿不愿意接受,未来上市公司数量将会加快放量,将是一个事实。

2、垃圾股的个股风险越来越大

上市条件更宽松的形势下,随着未来上市的公司越来越多,重组并购和各种融资等资本运作也会越来越多。

但林子大了,什么鸟都会有,如同今年正在发生的一样,未来还会有更多心怀不轨的上市公司或大股东爆出各种各样的雷。

在2014年开始鼓励上市公司重组并购开始,A股迎来了史上最大一波资产并购潮流,在2015年小牛市的当年,完成并购重组高达340起,几乎每一个自然日都有一起重组完成。由此造成商誉连年来急剧攀升,三年后的2018年Q3时商誉规模一度高达1.45万亿元。而在其中,各种并购重组引发的商誉爆雷事件频发,当年的爆雷情况也是最多最夸张的年份。

如今,再次大幅度松绑创业板的融资条件,这将为未来带来怎样的影响,值得深思。

3、A股市场分化将越来越明显

在以后,放开了注册制,松绑了上市公司的盈利条件和各种资本运作之后,A股的上市公司将越来越多,并且鱼龙混杂。

但从长远来看,这也是一件好事。上市公司越多,说明市场同行竞争越激烈。在这种情况下,市场分化不可避免,市场投资风格将越来越转向价值投资。

在未来,那些业务稳定,赛道广阔,处于行业龙头的优质核心公司,将越来越得到资金的青睐,享受高估值,而那些业务能力差,业绩数据难看且没有竞争力的小公司,将面对估值压力,而那些负面问题缠身的公司,最终将如同港股的仙股一样,沦为少人问津的垃圾股。

实际上,从近几年来的A股中,有不少热门行业领域的上市公司都逆势跑出了非常优异的成绩,尤其是食品饮料、生物医药、先进技术、新材料、智能制造、5G等行业,逆势爆出了大量十年十倍以上的超级大牛股。

马太效应越来越强,这是分化市场下价值投资的最大体现,无论是在A股,还是港股和美股,同样情况都非常突出。

3

结语

可以看到,我国的资本市场改革是借鉴海外成熟资本市场,在不断并且快速地向着更成熟的中国特色市场体探索迈进,未来,A股终将走向成熟,也必将越来越市场化。

对于此次政策的调整,其实是国内资本市场制度逐渐走向完善中的探索,我们应该在更高的视角给予理解。

而作为资本市场参与者,我们应该看清形势,做出自己能到做的应对决策。游戏规则如此,玩家如果继续玩下去,唯一能够做的就是去理解和适应新规则。

投资从来不是一件简单的事,以价值投资为导向挖掘确定性高的好公司,抱紧优质核心资产不动摇,不幻想,不悲观!

相信未来!