下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴证策略张忆东团队

来源:张忆东的策略世界

1、A股市场综述(注:本文中“本周”指的是20191104-20191108)

股指上涨:本周,中小板指(涨1.47%)和创业板指(涨1.44%)领涨,沪深300涨0.52%、上证50涨0.33%,上证综指涨0.20% 。行业上,电子元器件(涨2.6%)、汽车(涨2.2%)和建材(涨2.0%)领涨。

投资者情绪平稳:A股日均换手率下降为0.96%,低于近五年以来的中位数1.18%;融资买入成交额占全部A股成交额比重从上周的9.0%上升到9.4%。IVIX本周四值为13.4%,较上周五12.8%上升,处在今年二月以来的低位。

陆股通资金净流入:本周陆股通净流入金额约135.5亿元,截至本周五陆港通累计流入额为8810亿元。北上资金本周主要流入家电、电子元器件和食品饮料,流出农林牧渔、房地产和电子设备。

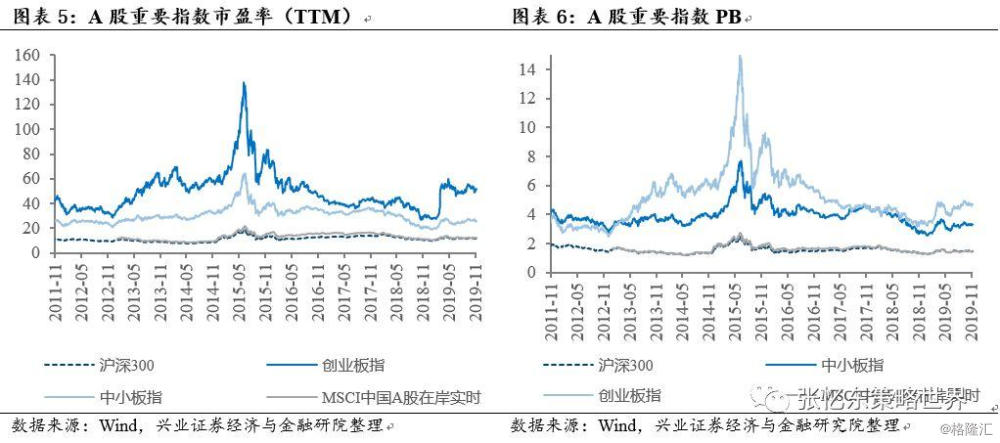

估值上升:当前沪深300、创业板、中小板和MSCI中国A股在岸指数的市盈率(TTM)分别为12.0、50.9、25.3和12.2倍,处于2011年以来的52%、57%、20%、40%分位数水平。

2、港股市场综述

股指上涨:恒指走强于MSCI新兴市场指数和沪深300指数。恒生国企指数(涨2.4%)领涨,恒生综合指数涨2.1%,恒生指数涨2.0%。行业上,除了恒生电讯业(跌0.7%)全线上涨,其中恒生原材料业(涨4.7%)、恒生能源业(涨4.3%)和恒生医疗保健业(涨3.2%)领涨。

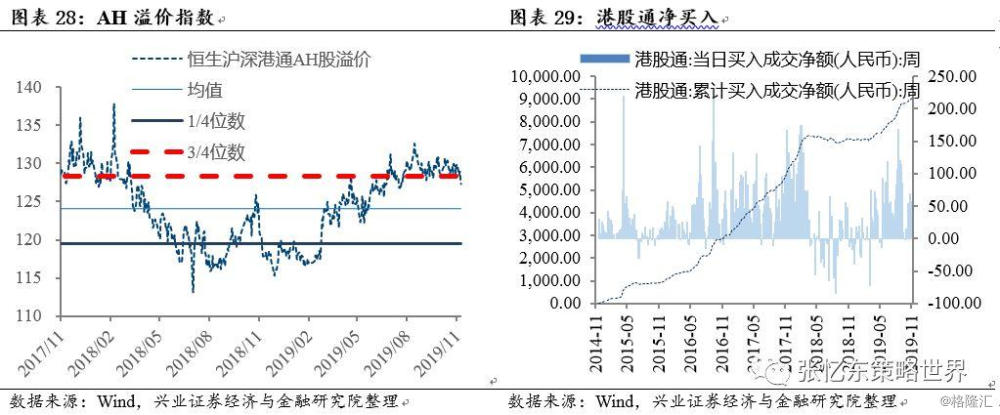

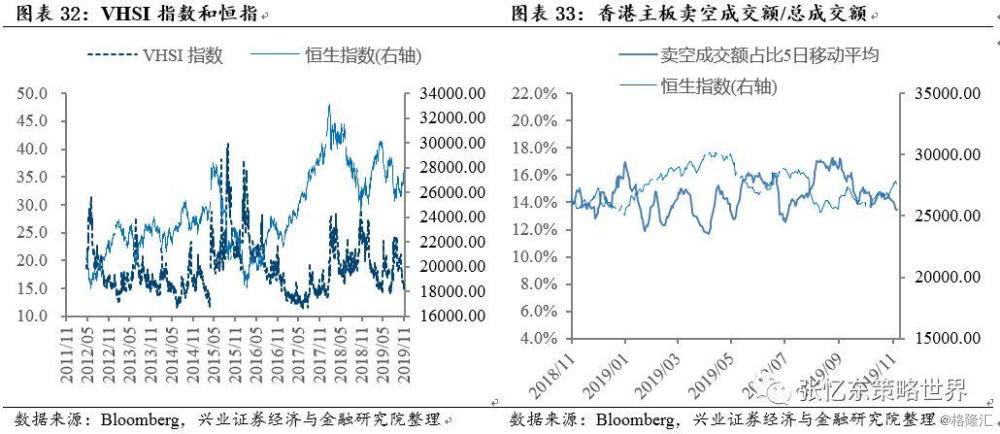

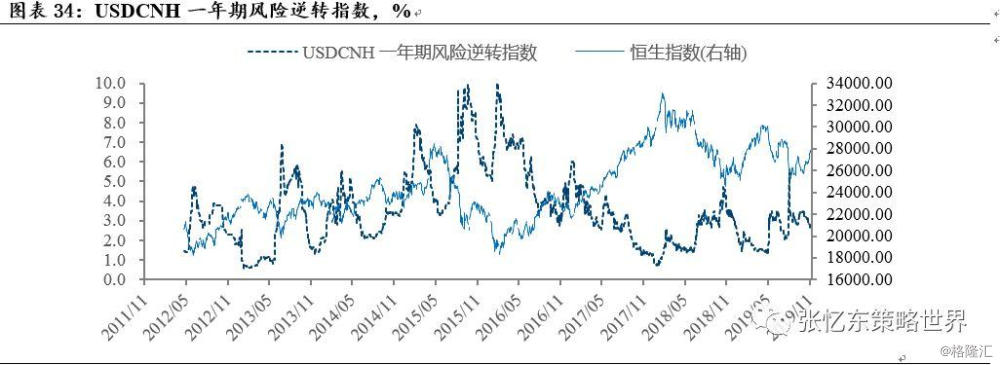

情绪进一步改善:截至本周五,恒生波指为15.1,低于上周五的15.4;本周主板卖空成交比为13.5%,低于上周的14.2%;USDCNH一年期风险逆转指数较上周五的2.86%下降为2.60%,显示出人民币贬值预期进一步降低;AH溢价指数下降至127,向下突破 2017年以来的3/4分位数。

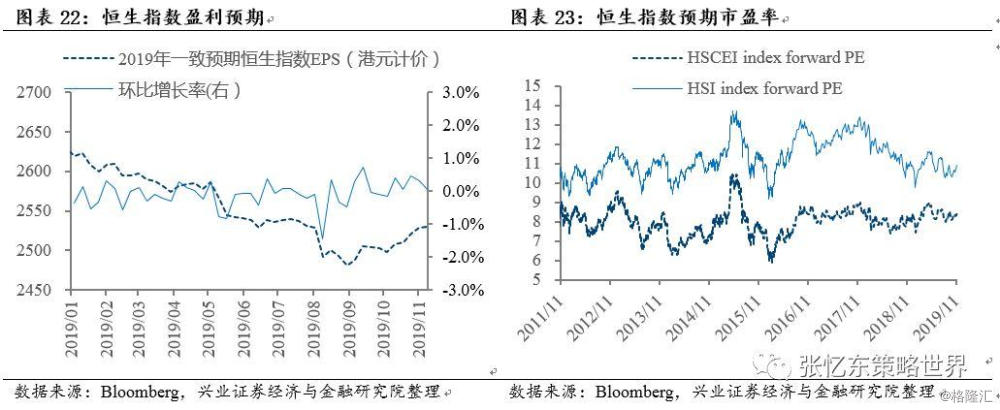

港股通资金净流入:本周港股通资金净流入27亿元,自开通以来累计买入成交净额达9043亿元,创历史新高。最近1周南下资金主要流入的个股为小米、美团;除此之外,流入医药和非银金融行业,流出银行、计算机和房地产行业盈利预期持平,估值上升:本周恒指2019一致预期EPS较上周持平;本周恒生指数和恒生国企指数市盈率TTM上升至10.76和8.57倍,二者均处于2002年以来的1/4位数附近。

3、美股市场综述

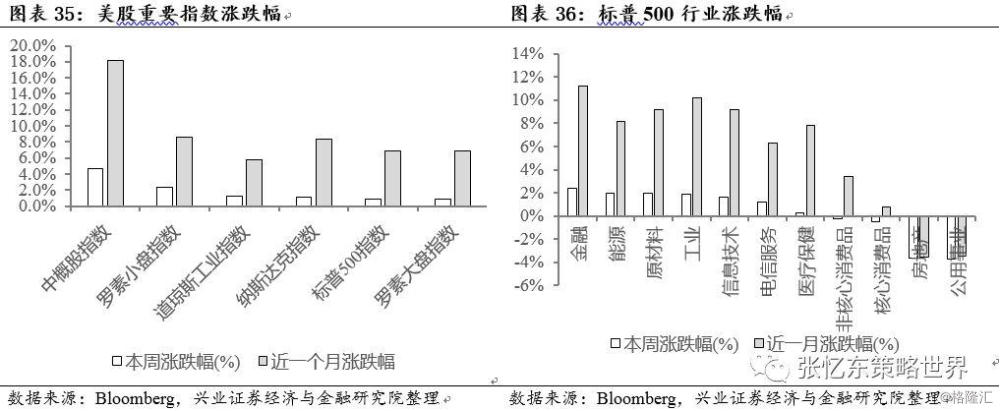

股指上涨:中概股领涨4.71%,道指涨1.22%,纳指涨1.06%,标普500指数涨0.85%,中概股最近一月累计涨幅高达18.19%。行业上,金融(涨2.43%)、能源(涨2.01%)和原材料(涨2.00%)领涨,公用事业行业领跌3.72%。

情绪维持偏乐观:VIX指数从上周五的12.3下降为本周五的12.1,高收益债利差(相比十年期美债收益)从上周五的3.85%下降为3.69%,十年期美债收益大幅走高至1.94%。

盈利预期持平,估值上升:当前标普500预测市盈率由上周的18.6倍上升为18.8倍,高于1990年以来3/4分位数。

纯因子表现:本周,领涨因子为价值(涨0.63%)、波动率(涨0.37%)和盈利变动(涨0.23%);动量(跌1.08%)和成长(跌0.23%)领跌。最近一个月,价值领涨1.13%,动量领跌2.58%。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

—●●●●—

报告正文

—●●●●—

1、中国A股市场监测

1.1、A股市场表现概览

本周A股主要股指上涨。本周,中小板指(涨1.47%)和创业板指(涨1.44%)领涨;其余指数中,深证成指涨0.95%,沪深300涨0.52%,上证50涨0.33%,上证综指涨0.20%,MSCI中国A股在岸指数涨0.60%。行业上,涨幅前三的是电子元器件(涨2.6%)、汽车(涨2.2%)和建材(涨2.0%)。跌幅前三的是农林牧渔(跌1.5%)、综合(跌1.4%)和商贸零售(跌1.4%)。

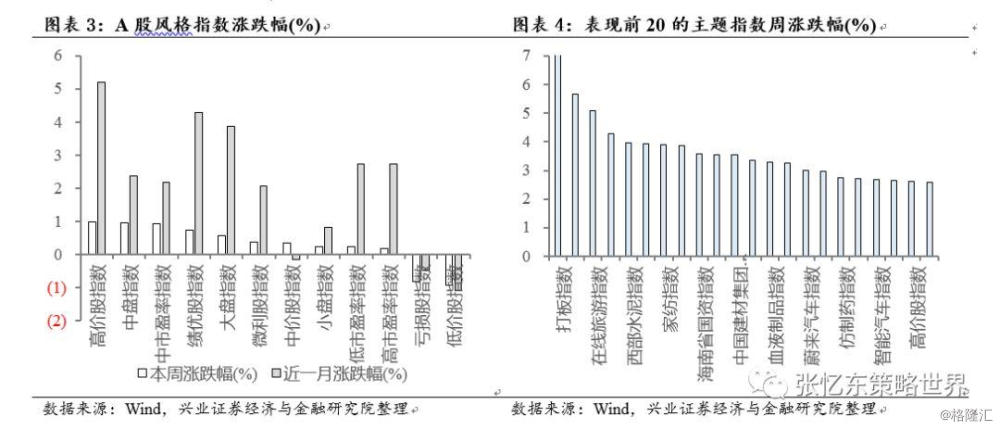

本周高股价指数(涨0.99%)、中盘指数(涨0.96%)和中市盈率指数(涨0.93%)领涨。主题上,打板指数(涨7.62%)、智能音箱指数(涨5.67%)和在线旅游指数(涨5.10%)领涨。

1.2、A股估值与股权风险溢价

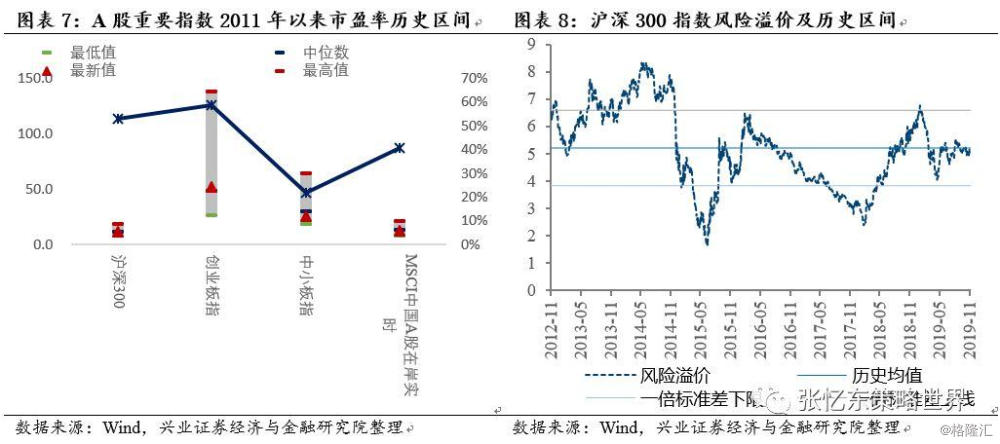

估值上升。当前沪深300、创业板、中小板和MSCI中国A股在岸指数的市盈率(TTM)分别为12.0、52.0、25.6和12.3倍,处于2011年以来的53%、59%、22%、41%分位数水平。

当前沪深300、创业板、中小板和MSCI中国A股在岸指数的PB别为1.45、4.75、3.31和1.43倍,处于2011年以来的31%、54%、15%、28%分位数水平。

股权风险溢价从上周的5.1%下降到5.0%,处在2012年3月以来均值水平附近。

(注:股权风险溢价=沪深300指数市盈率倒数-10年期国债收益率)

行业估值从市盈率TTM的角度,特征如下(以下涉及分位数时,其历史区间为2011年第一个交易日至今):

食品饮料、计算机、汽车和家用电器市盈率(TTM)所处历史分位数分别是77%、63%、60%和62%;

有色金属、交通运输、国防军工和电子市盈率(TTM)分位数为24%、41%、26%和31%;

采掘(0%)、建筑材料(4%)、建筑装饰(1%)、钢铁(13%)、商贸(0%)、地产(3%)、化工(14%)、轻工(15%)市盈率(TTM)都处于较低分位数水平(括号内为其分位数数值)。

行业估值从市净率的角度,特征如下(以下涉及分位数时,其历史区间为2011年第一个交易日至今):

食品饮料、计算机、汽车和家用电器行业市净率所处历史分位数分别是90%、37%、5%和75%;

有色金属、交通运输、国防军工和电子行业市净率分位数为3%、28%、13%和33%;

采掘(0%)、建筑材料(9%)、建筑装饰(0%)、钢铁(13%)、商贸(1%)、地产(3%)、化工(4%)、轻工(7%)市净率都处于较低分位数水平(括号内为其分位数数值)。

1.3、陆股通资金流向

陆股通资金净流入。本周陆股通净流入金额135.5亿人民币。截至本周五陆港通累计流入额为8810亿人民币。北上资金本周主要流入家电、电子元器件和食品饮料,流出农林牧渔、房地产和电子设备。

1.4、A股投资者情绪监测

投资者情绪平稳,体现在以下指标。(注,以下“A股”指的是中证流通指数成分股)

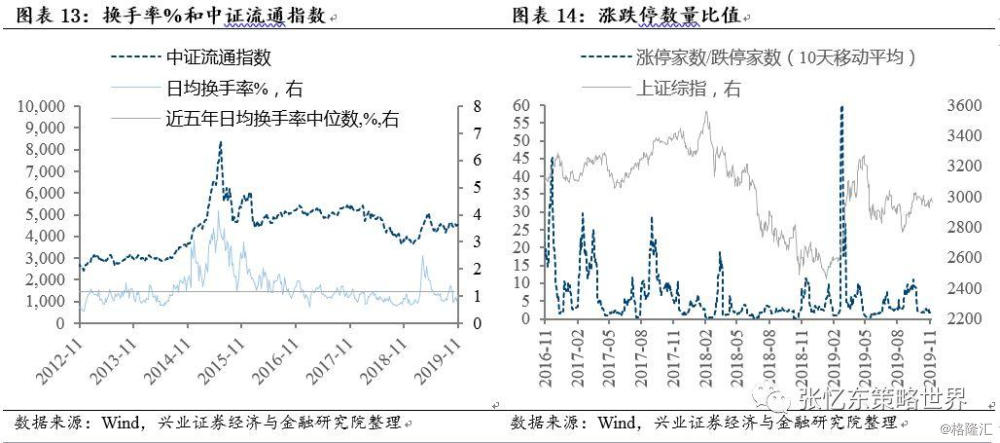

A股日均换手率,从上周的1.03%下降为0.96%,低于近五年以来的中位数1.18%;本周五涨停家数/跌停家数比(10日移动平均)为2.03,高于上周的1.89。

截至本周五,A股融资融券余额为9,724亿元,高于上周五的9,669亿元;融资买入成交额占全部A股成交额比重从上周的9.0%上升到9.4%。

上证50ETF期权隐含波动率指数IVIX本周四最新值为13.4%,较上周五12.8%小幅上升,处在今年二月以来的低位水平。

2、港股市场监测

2.1、港股市场表现概览

主要股指全线上涨,本周恒指走强于MSCI新兴市场指数和沪深300指数。

股指层面,恒生中型股(涨3.1%)、恒生国企指数(涨2.4%)领涨;其余指数中,恒生综合指数涨2.1%,恒生指数涨2.0%,恒生大型股涨1.9%,恒生小型股涨1.6%,MSCI新兴市场指数涨1.5%。行业上,除了恒生电讯业(跌0.7%)全线上涨,其中恒生原材料业(涨4.7%)、恒生能源业(涨4.3%)和恒生医疗保健业(涨3.2%)。

2.2、港股盈利趋势与估值

盈利预期持平,估值上升。本周五恒指预测PE(彭博一致预期)提高至10.9倍;恒生国指预测PE从上周五的8.3上升到本周五的8.5倍。恒指2019财年一致预期EPS本周较上周无明显变化,略提高0.04%。

本周恒生指数和恒生国企指数当前静态估值水平(TTM市盈率)上升为10.8和8.6倍,二者均处于2002年以来的1/4位数附近。

截至9月底,从静态市盈率(TTM)的角度,行业估值分位数特征如下:

首先,所有在列恒生行业指数的市盈率TTM均处于中位数以下;

其中,横向看,估值相对较高的为公用事业(49%),金融(47%),地产(37%)、资讯科技行业(41%);

居中的为工业制品(28%)和综合业(26%);

估值较低的为能源业(15%)、电讯业(8%)和原材料业(2%);

(注:行业括号内百分比数值为当前最新市盈率所在分位数,分位数的时间起始点为2011年3月)

当前恒生指数的股息率为3.61%,处于2006年9月以来的中位数上方。

2.3、港股通资金流向

港股通资金净流入。本周港股通资金净流入27亿人民币,自开通以来累计买入成交净额达9043亿元,创历史新高。从十大活跃成交股的数据来看,最近1周南下资金主要流入的个股为小米、美团;除此之外,流向医药和非银金融行业,流出银行、计算机和房地产行业。本周港股通/主板成交占比为6.74%,低于上周的7.34%。

截止本周五收盘,AH溢价指数为127,低于上周,向下突破 2017年以来的3/4位数。

2.4、港股投资者情绪

情绪进一步改善。截至本周五,恒生波指为15.1,低于上周的15.4;本周主板卖空成交比为13.5%,低于上周的14.2%。USDCNH一年期风险逆转指数较上周五的2.86%下降为2.60%,显示出投资者对人民币贬值预期的进一步降低。

3、美股市场监测

3.1、美股市场表现概览

美股主要股指均上涨。中概股领涨4.71%;罗素小盘指数涨2.32%,道指涨1.22%,纳指涨1.06%,标普500指数涨0.85%,罗素大盘指数涨0.83%,中概股最近一月累计涨幅高达18.19%,领涨在列指数。行业上,金融(涨2.43%)、能源(涨2.01%)和原材料(涨2.00%)领涨,公用事业(跌3.72%)、房地产(跌3.67%)领跌。最近一个月,金融(涨11.25%),工业(涨10.23%)和信息技术(涨9.23%)领涨,房地产(跌3.53%)表现最弱。

3.2、美股盈利趋势与估值

盈利预期持平,风险溢价水平小幅下降。本周标普500指数2019财年一致预期EPS与上周持平;股权风险溢价截至本周五为2.9%,低于上周的3.2%,处于2010年10月以来的中位数水平和1/4分位数之间。

注:(股权风险溢价=标普500市盈率倒数-十年期国债收益)。

本周估值上升。本周五标普500预测市盈率由上周五的18.6倍上升为18.8倍,高于1990年以来3/4分位数;本周五市盈率(TTM)为20.5,高于上周五的20.3,处于1990年以来的中位数和3/4分位数之间。

行业估值特征如下:

当前工业(81%)、能源(80%)、信息技术(78%)、非核心消费(84%)、核心消费品(93%)、公用事业(99%)市盈率 TTM接近或高于1990年以来的3/4分位数水平;

原材料(73%)、电信服务(71%)介于中位数和3/4分位数之间;

金融(60%)的估值水平处于中位数附近;

房地产(22%,自2016年以来)和医疗(33%)的股指水平低于中位数。

(注:括号内百分比数值为对应行业市盈率 TTM于1990年以来的分位数)。

中概股市盈率TTM本周五为35倍,高于上周的34倍,高于2015年以来的中位数。

3.3、美股投资者情绪

美股市场情绪维持偏乐观,体现在以下指标:

本周五收盘,美股个股期权看跌看涨成交量比例10日移动平均为1.6%,略低于上周的1.7%。

VIX指数从上周五的12.3下降为本周五的12.1。

本周,十年期美债收益大幅走高,截至周五,该数值从上周五的1.71%升至1.94%,这使得10Y-2Y美债收益差为从上周五的15.6bps大幅升高至26.31bps。高收益债利差(相比十年期美债收益)从上周五的3.85%下降为3.69%。

3.4、美股纯因子收益

本周,领涨因子为价值(涨0.63%)、波动率(涨0.37%)和盈利变动(涨0.23%);动量(跌1.08%)和成长(跌0.23%)领跌。最近一个月,价值领涨1.13%,动量领跌2.58%。

(注:采用罗素3000指数彭博纯因子收益来刻画提纯后的主流风险因子表现,纯因子即每单个因子收益与其余因子收益正交。当因子收益为正,表明因子值越高,暴露该因子风格的股票表现越好。比如若波动率因子收益为正,表明高波动率股票表现优于低波动率股票)。

4、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。