下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

报告要点

由于我国居民工资较为刚性,食品价格走高并不会引发全面通胀,猪价的上行可能挤出居民对非食品的消费需求,非食品项的价格反而有下行压力。对于工业企业来说,食品价格上涨或将导致食品制造业的成本上行并压缩食品制造业的利润空间,一定程度上制约了食品制造业的补库动力,而非食品价格走弱也将制约PPI的反弹力度,因此我们认为全面通胀很难出现。

再回首:“食品”与“非食品”的分合。海外经验:纵观俄罗斯、韩国、日本的几轮猪通胀,猪肉价格的持续上涨并不总是能够带动非食品价格的上行,猪价的高点和非食品价格的高点在时间上也并不对应,在一定程度上说明猪肉价格对非食品项价格的拉动作用并不明显。中国经验:食品价格与非食品价格的走势并不总是一致变动的,2015年之前,居民收入的提高一般会带动食品与非食品价格一致走高;进入2015年之后,房地产对居民消费的挤出效应显现、城镇居民收入增速中枢也开始回落,一定程度上导致了食品价格和非食品价格走势的背离。

通胀外溢?还要看需求。由于我国居民的工资相对刚性,一般不会随着物价水平的波动而变化,“物价-工资的双螺旋”传导受阻;而从需求端来看,猪肉价格上涨或将带动食品项价格普涨,但也将挤出非食品项的消费需求,通胀外溢的可能性并不高。

“飞天”的猪价,“全面通胀”的导火索?对于食品制造业而言,食品价格上涨或将导致食品制造业的成本上行并压缩食品制造业的利润空间,一定程度上制约了食品制造业的补库动力。非食品制造业方面,考虑到居民工资较为刚性,食品价格上涨难以推高企业成本,反而会挤出对非食品项的消费,并制约PPI的反弹力度。

结合理论和历史分析,猪通胀引发的食品价格上涨难以扩散到非食品价格和工业产品价格,在总需求仍未逆转的当下,全面通胀很难出现,这也是货币政策降价的根基。下一阶段,四季度基本面将是判断未来政策走势的锚,也可能“配合”当前的局部通胀对债市预期形成扰动,但我们认为全面通胀难以实现,经历调整后当前债市长期配置点性价比已明显提高,“防守反击”的策略仍然占优。

正文

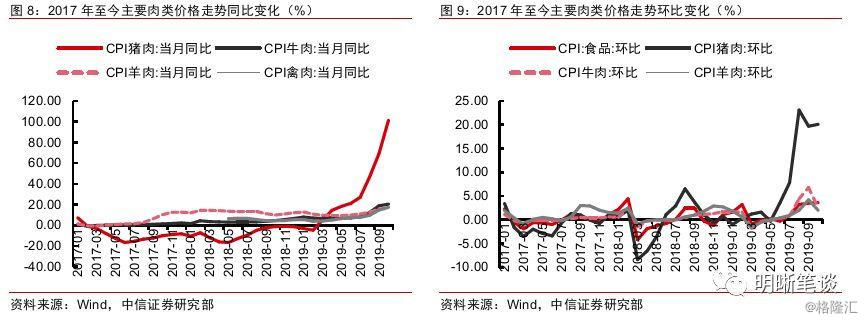

2019年11月9日,统计局公布10月通胀数据,10月CPI同比录得3.8%,大幅超出市场预期。而随着猪肉价格的不断上升,牛肉、羊肉、禽肉等食品项的价格也开始上涨,市场对通胀扩散的担忧也随之发酵。食品价格回升是否将导致非食品价格和工业产成品价格的上行?猪价又是否会引发全面的通货膨胀呢?本文将就此展开分析。

再回首:“食品”与“非食品”的分合

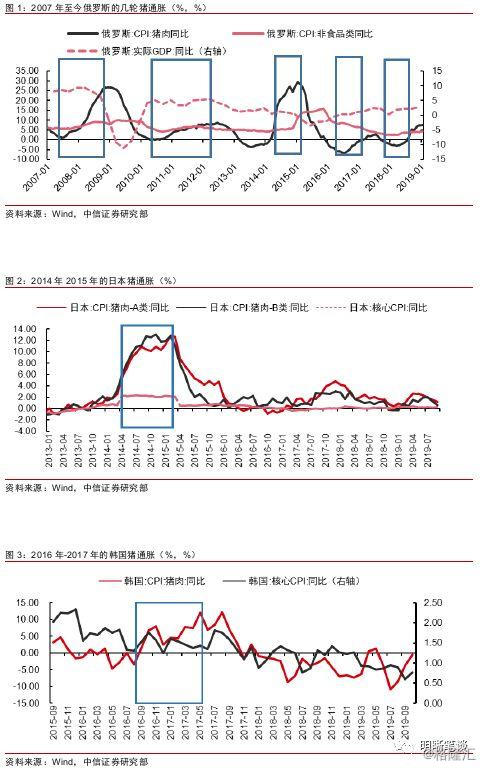

海外经验:“猪周期”的往事

欧洲国家中,俄罗斯与我国的情况较为相似:一方面,我国与俄罗斯均是养殖大国,二者均有明显的“猪周期”现象;另一方面,2000年之后我国和俄罗斯均出现了非洲猪瘟疫情。因此,我们先来看一下俄罗斯的“猪周期”。

2007年11月,俄罗斯发现首例非洲猪瘟疫情,此后疫情在俄罗斯国内持续发酵,至今仍未完全控制。纵观猪瘟发生后的几轮猪周期,猪通胀对非食品项的带动作用似乎并不明显,具体来看:2007年11月至2008年12月,猪肉CPI同比增速由4.7%上升至26.7%,但非食品项仅从6.2%小幅回升至8.0%,且在2008年7月时就已到达了阶段高点9.2%;此后俄罗斯分别于2010年4月至2012年6月、2014年1月至2015年1月、2016年7月至2017年7月和2018年3月至2019年3月经历过不同程度的猪价上升,但非食品项价格的上涨幅度相对有限。仅从结果上看,猪肉价格的持续上涨并不总是能够带动非食品价格的上行,猪价的高点和非食品价格的高点在时间上也并不对应,在一定程度上说明猪肉价格对非食品项价格的拉动作用并不明显。值得注意的是,俄罗斯的实体产业中资源类产业的比重相对较高,非食品项价格则受全球经济影响更大,因此与中国的情况并不完全相符。

亚洲国家中,日本、韩国与我国的地理位置、产业机构均较为接近,也都曾爆发过较为严重的猪疫。日本方面,日本在2014年间出现过猪价大幅上行的现象,2014年4月至2015年2月,日本猪肉CPI同比增速由5.4%升至12.9%,但核心CPI的表现较为稳定,由2.3%回落至2.2%,一定程度上说明猪价上涨对核心CPI的影响有限。韩国方面,韩国曾在2016年曾爆发数起口蹄疫,推动猪价在2016年9月至2017年5月之间大幅上行。具体来看,期间韩国猪肉CPI同比增速由1.45%上升至12.0%,而核心CPI(剔除能源、食品、酒精和烟草)增速却从1.53%下行至1.44%。结合韩国和日本的经验来看,猪价上涨并不一定会向其他分项扩散,也并不一定会导致全面通货膨胀的形成。

中国经验:从价格联动到“跷跷板”现象

历史上,食品价格与非食品价格的走势并不总是一致变动的,自2015年开始,二者价格的同比增速整体呈负相关关系。2001年至今,食品价格快速上涨的现象共出现过四次,分别为2002年12月至2004年7月、2006年9月至2008年4月、2009年4月至2011年9月、以及2019年2月至今,前三轮食品价格快速上涨均伴随着非食品价格回升,但本轮食品价格上涨中,非食品价格却趋于回落。进一步,食品项与非食品项价格的相关性于2015年出现了明显的变化,2001年1月至2014年底,二者具有一定的正相关性(相关系数为+0.5),但进入2015年之后,二者的负相关性较为明显(相关系数为-0.6)。

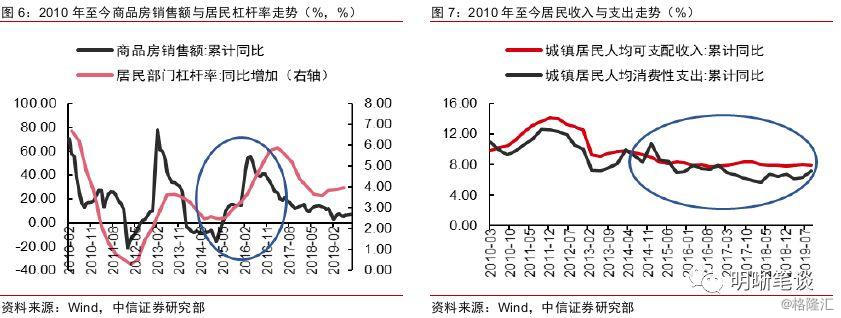

2015年之前,居民收入的提高一般会带动食品与非食品价格的一致走高;进入2015年之后,房地产对居民消费的挤出效应显现、城镇居民收入增速中枢也开始回落,一定程度上导致了食品价格和非食品价格走势的背离。2015年之前,食品项和非食品项的价格上涨往往伴随着居民工资的提高,进入2015年后,随着棚改货币化进程加速推进带动了居民的购房热情,但也在一定程度上挤占了居民的消费空间,我们此前曾多次提及,房地产对居民消费的挤出效应愈发明显:为购买住房,居民倾向于在当期削减对其他商品的购买;而购房后的房贷压力也将制约居民后续的消费意愿。由于CPI权重中居住的权重相对较小,房价上涨对CPI的影响并不大,但对其他产品需求的挤出效应却使得CPI难以整体大幅突破,更多体现为内在结构中不同商品价格的此起彼伏。另一方面,自2014年1季度开始,城镇居民收入增速整体趋于回落,由2014年1季度的9.8%降至2019年3季度的7.9%,一定程度上制约了居民的消费空间。

通胀外溢?还要看需求

理论上,一般可以将通胀分为以下几种类型:其一,需求拉动的通货膨胀,即由总需求过度增长所引起的通货膨胀,当居民的商品需求大于商品供给总量时,过度需求将引起物价水平的普遍上升;其二,成本推动的通货膨胀,即由成本或供给方面的原因引起的通货膨胀,如工资过度上升、原材料价格上涨、汇率变化引起进口商品价格升高等因素下,企业生产成本提高并带动企业产品价格上涨;其三,需求和成本混合推进的通货膨胀,即需求增加带动商品价格总水平上涨,职工要求更高的工资又加大了企业的经营成本,并导致企业进一步提高商品价格,最终形成“物价-工资双螺旋”式的通货膨胀。

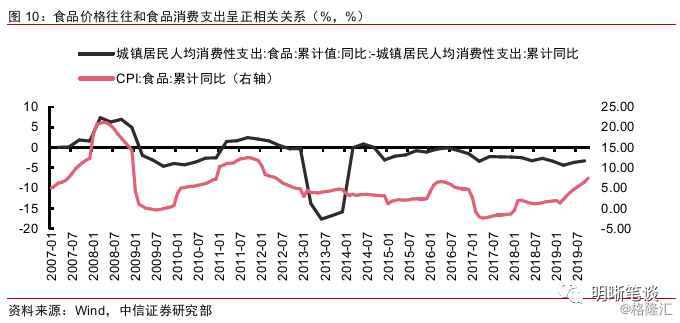

由于我国居民的工资相对刚性,一般不会随着物价水平的波动而变化,“物价-工资的双螺旋”传导受阻;从需求端看,猪肉价格上涨可能带动食品项价格普涨,但也将挤出非食品项的消费需求,通胀外溢的可能性并不高。由于我国工会并不像欧美国家那样强势,居民的工资水平相对刚性,一般不会随着物价水平的波动而发生变化,“物价-工资双螺旋”理论在我国的适用性相对有限,猪价的抬升并非总是对应着企业生产成本的提高;另一方面,猪价的上升或带动牛、羊等替代品价格上涨,食品分项的上行进程可能仍未完结,但对于非食品价格而言,由于居民对食品的需求较为刚性,食品价格的上升往往对应着居民的食品消费支出增加,这反而会挤占居民用于购买非食品商品的资金并导致非食品商品的需求下降,对于非食品项的价格而言反而有下行压力。

“飞天”的猪价:“全面通胀”的导火索?

除了对食品价格向非食品项扩散的担忧之外,市场的另一个关注点在于食品项的价格回升是否会带动工业产成品价格反弹。事实上,对于食品制造业,食品价格上涨或将导致食品制造业的成本上行并压缩食品制造业的利润空间,一定程度上制约了食品制造业的补库动力。对于食品制造业而言,猪肉价格的上涨会导致食品制造业的营业成本的抬升,但对于食品制造业的营业收入的提振效果其实并不明显,一个直观的观察就是随着食品价格的回升,食品制造业的营业成本边际走高但食品制造业的利润却有所下行,这主要是由于当前的通胀更多是由于成本推动而非需求拉动。往后看,随着猪肉价格的持续回升,食品制造业的营业成本和利润都将继续承压,这将在一定程度上限制食品制造业的补库动力。

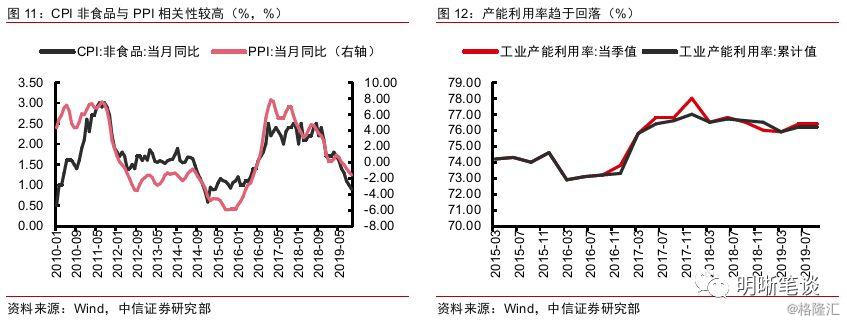

非食品制造业方面,考虑到居民工资较为刚性,食品价格上涨难以推高企业成本,反而会挤出对非食品项的消费,并制约PPI的反弹力度。前文曾提到,由于我国不存在严格意义上的工会,“工资-物价双螺旋”理论也并不适用于我国的情况,食品价格的上涨难以传导至企业成本端。产成品价格方面,由于食品制造业占工业的比重相对较小,因此PPI在一定程度上反映了非食品制造业的产成品价格,对比非食品项CPI和PPI的同比增速,可以发现二者的走势较为一致,考虑到食品项对非食品项的挤出效应仍将延续,非食品项的价格增速可能延续走弱并将在一定程度上对PPI的反弹形成制约。此外,考虑到对地产、基建的调控仍然趋严,同时工业产能利用率也将趋于回落,后续PPI的反弹空间也相对有限,考虑到基数效应,我们认为明年PPI同比增速可能在-0.5%~0%的区间波动。

回顾历史,我们发现自2015年开始,食品项与非食品项的价格走势整体呈反向关系(我们认为原因可能在于房地产对居民消费的挤出效应和城镇居民收入增速中枢回落);结合海外经验来看,食品项的价格走高也并不总是会引发全面的通胀。立足当下,猪价的上行可能进一步推升食品价格,但也会挤出对非食品的消费需求,非食品项的价格反而有下行压力。对于工业企业来说,一方面,食品价格上涨或将导致食品制造业的成本上行并压缩食品制造业的利润空间,一定程度上制约了食品制造业的补库动力;另一方面,考虑到居民工资较为刚性,食品价格上涨难以推高企业成本,反而会挤出对非食品项的消费,并制约PPI的反弹力度。结合理论和历史分析,猪通胀引发的食品价格上涨难以扩散到非食品价格和工业产品价格,在总需求仍未逆转的当下,全面通胀很难出现,这也是货币政策降价的根基。下一阶段,四季度基本面将是判断未来政策走势的锚,也可能“配合”当前的局部通胀对债市预期形成扰动,但我们认为全面通胀难以实现,经历调整后当前债市长期配置点性价比已明显提高,“防守反击”的策略仍然占优。