下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:梁中华

来源: 李迅雷金融与投资

棚改货币化是本轮房地产市场火热的重要推动力量,但从去年下半年以来,货币化安置政策就开始退潮,今年棚改开工目标直接降了一半以上,此外,房地产的调控、融资政策都在收紧。但在这种情况下,今年我国房地产经济的下行速度依然较慢,投资和销售仍维持在天量水平。地产的韧性究竟来自哪里?未来趋势又会如何?

研究这些问题对于判断未来经济走势至关重要,因为过去十年我国经济增长有1/3依赖地产,居民财富有近7成与地产相关,很难想象当地产周期向下的情况下,整体经济会企稳回升。

中泰宏观每周思考第50期

摘要

1、地产确实有韧性。今年前九个月我国房地产投资增速仍有10.5%,商品房销售有望连续三年维持在17亿平米左右的天量水平,房价尽管回落,整体依然正增长。根据我们的测算,今年前三季度的GDP增长中,来自房地产的贡献达到22%,而且这还没有考虑与房地产相关的互补品生产。

2、需求的韧性:追涨杀跌。前9个月棚改开工相比去年同期减少近50%,投资减少31%,刺激力度确实在减弱。我们认为房地产市场的需求,更多来自“追涨杀跌”带来的惯性。房地产和股市类似,交易量和价格会相互影响,而且具有量价一致的特征,很容易出现超涨或超跌。前两年房价大涨的“余热”还在,房价的整体回落速度较慢,需求就仍有一定支撑,而需求反过来又会支撑价格,带来了房地产市场的韧性。

3、地产库存没那么低!商品房库存是衡量供给和需求相对强弱的重要指标。尽管统计局公布的商品房待售面积非常低,但这一统计其实远远低估了实际库存水平。我们测算的广义住宅库存已经在不断积聚,当前回到2013年底的水平。此外,二手房库存也需要考虑,尤其是近两年被大量限售。股票价格涨多了以后,往往会出现大股东“减持”的情况。而当前很多城市如此高的房价之下,限售“解禁”后或许也会出现“减持”。

4、从2013到2014的过渡。从2010年到2013年间,我国房地产调控政策整体都是收紧的,但市场却持续的火热,2013年地产销量依然创出新高。殊不知“打败”金融资产价格的往往是价格本身,进入2014年以后房地产市场快速降温。近一年多住宅广义库存的触底回升,说明随着价格的上涨,供需关系已经在往差的方向走。而房价走平和下跌的城市逐渐增多,说明我们或许正在靠近量价齐跌的临界点。今年的地产市场如果是“2013年”的话,“2014年”是否还很远?

1

地产确实有韧性

房地产对经济增长的贡献仍在20%以上,而且近期有所回升。根据我们的测算,今年前三季度6.2%的GDP增长中,有将近1.4个百分点是由房地产直接或间接拉动起来的,贡献率达到22%,而且这还没有考虑与房地产相关的互补品生产的贡献。从各个行业增速来看,今年金融业增速的回升最大,主要受到股市回暖的带动。其次是建筑业,建筑业的回升,一方面受益于基建投资的边际改善,另一方面主要来自于房地产投资的高增长。

去年全年房地产投资增速从7%上升到9.5%,而今年前九个月仍有10.5%。从结构上来看,去年房地产投资的高增长,主要来源于土地购置,土地购置费增速高达近60%,而建筑安装投资负增长。今年以来,土地购置费在高位回落,建筑安装投资增速明显回升。去年房地产开发商的高周转模式,推动新开工面积大幅高增,已经开工的项目陆续进入建设期,对建筑安装投资有较强的支撑。此外,今年钢铁、煤炭、水泥生产的高增长,挖掘机销量的持续火爆,也侧面验证了地产投资的韧性。

房地产销售端的回落速度也非常慢,今年依然有望保持全年接近17亿平米的天量记录。我国商品房销售面积在2017年时就接近17亿平米,2018年略微超过17亿平米,今年前九个月销售增速仍维持在零值附近,全年销量有望与去年大致持平。如果对应到住宅销量,每年销售出去的房地产面积大概能够容纳4000多万人居住,而且这一水平维持了三年。对比2000万以下的城镇人口增长,房地产的天量销售数据不可谓不惊人。

从房价的变化来看,今年以来70城和百城房价的同比涨幅逐渐回落,不过依然维持在正增长。结构上,一线城市房价增速低位徘徊,二三四线从高位逐步回落。也就是说虽然房地产市场在降温,但并没有出现2014-2015年时房价大面积下跌的情况。

2

需求的韧性:追涨杀跌

地产的韧性来自哪里?从需求端来看,棚改刺激的力度的确在减弱,对购房需求确实会有拖累,但棚改减弱的速度或许并没有那么快。今年棚改新开工目标289万套,相比去年实际完成量下调了54%。从前九个月的实施进度来看,今年已经开工了274万套,相比去年同期减少量不到50%;完成棚改投资9400亿,相比去年同期只减少了31%,投资额减少的幅度远小于目标开工套数的降幅。

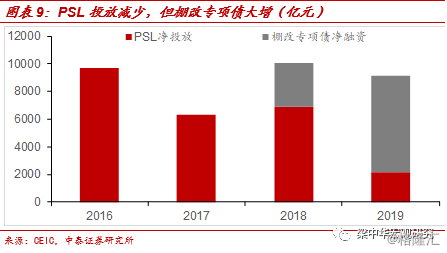

棚改融资方面,尽管PSL投放量大幅缩减,棚改贷在减少,但棚改债却大幅攀升,今年棚改专项债已经发行了7000亿以上,比去年全年的3200亿增加了一倍多。

在棚改刺激确实在减弱的情况下,我们认为房地产市场的需求更多来自“追涨杀跌”带来的惯性。房地产和普通的商品不一样,超市里的东西越打折销量越高,价格越贵越没人买;但房子是越打折越没人买,越贵买的人越多。

这是因为房地产和股票一样,需求不仅仅受到价格本身的影响,还会受到价格变动的影响,而且后者往往会成为主导。价格的上涨会拉动投资性的需求,需求增加又会推升价格;反之,价格的下跌会拖累投资性的需求,需求减少反过来压制价格。所以房地产市场和股市一样,交易量和价格会相互影响,具有量价一致的特征,背后其实是人们追涨杀跌的投资心态。这种量价特征就决定了房地产市场和股市都有一定的“惯性”,很容易出现超涨或超跌。

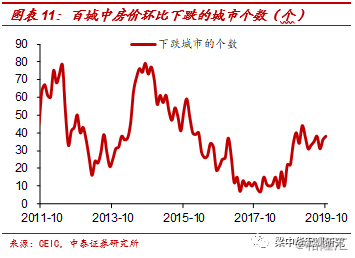

而前两年房价大涨的“余热”还存在,房价的整体回落速度是偏慢的。截至今年10月,百城房价环比下跌城市的数量虽然在上升,但也只有38个,与之前两轮的接近80个完全不同。价格回落速度较慢,房地产需求就仍有一定支撑,需求反过来又会支撑价格。

如果讲得通俗一点,就好像股市里的某支股票,下跌的时候大家都不愿意买,甚至还会大批量的抛售,导致价格跌得更凶猛;这个时候来了个大“金主”,开始大批量买入,把价格稳定下来甚至还出现了上涨,这样会吸引更多买家进来,进一步推升价格;然后突然有一天大“金主”逐渐撤出不买了,股价会快速跌下来吗?也未必,“追涨”仍会惯性地持续一段时间,降温的速度也会比较慢。

3

地产库存没那么低

对于股票和房地产这些金融属性的资产来说,价格上涨会带来价格进一步的上涨,而导致价格回落的往往也是价格本身。在价格上涨的时候,供给会不断增加;而当涨到某个临界点以后,价格涨幅的所有就会对需求产生抑制,就像股票涨得足够高以后,“追涨”的人会越来越少。当供给的力量逐渐超过需求的时候,价格涨幅就会进一步缩小,甚至会逐渐下跌,引发“杀跌”。

对于房地产市场来说,一个很好的衡量供给和需求相对强弱的指标,就是商品房的库存。库存增加的时候,说明供给的力量在逐渐赶超需求的力量,一旦库存达到某个临界值,价格就会出现回落。上轮房地产市场的大幅调整,也是伴随着高库存。

很多观点认为,我国当前房地产市场的库存水平是非常低的。例如统计局公布的商品房待售面积已经回落至2014年初的水平。而使用商品房待售面积除以每月平均销售面积来衡量库销比,这一指标在2015年时曾达到7以上,现在连当时的一半都不到。

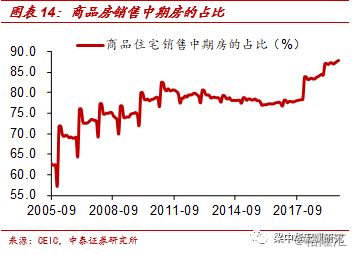

但事实上,广义的房地产库存并没有那么低,官方统计其实远远低估了商品房的实际库存水平。统计局口径的商品房待售面积,统计范围是已经竣工但未销售出去的商品房。但最近几年商品房销售中,竣工的现房销售的占比是大幅下降的,从20%以上大幅降到了10%左右。也就是说,过去很多房子是建好了以后卖,才会形成供给;而现在是一开工没多久就开始卖了,很快就形成供给。

所以仅仅统计已经竣工、但没有销售出去的房子是不够的,因为很多房子可能已经开工预售了,但是并没有卖出去,这种库存并没有统计进来。试想一下,如果商品房都采取预售的方式,那我们统计竣工但未售出的库存就没有太大意义了。

而且最近两年竣工速度偏慢,其实会导致统计局口径的房地产库存被低估得更多。在融资环境偏紧的情况下,开发商将更多资金用于拿地和开工,以达到快速预售回款的目的,而投向施工端的资源被挤占。从数据上来说,房地产新开工面积增速在2016年就已经企稳回升,2017-2018年维持高增长,但施工面积增速直到去年下半年才开始回升,竣工面积更是已经连续三年大幅负增长。

如果我们将在建、停建的商品房供给都考虑在内,使用每年新开工面积减去销售面积,来计算广义商品房库存,我国当前房地产的库存水平并没有那么低,而且已经触底回升。

根据我们的测算结果,我国商品住宅广义库存在经历了2016、2017年的连续大幅下滑后,2018-2019年又开始持续攀升,当前已经回到2013年底的水平。所以住宅的库存并没有那么低,只是竣工待售的房子特别少,但已经开工等待销售出去的房子并不少。近几个月来,竣工增速已经明显回暖,随着竣工潮的来临,统计局口径的住宅库存水平也会逐渐触底回升。

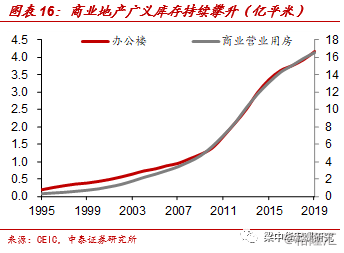

而商品房库存中,压力最大的是商业地产,办公楼、商业营业用房广义库存一直在持续攀升,所以最近两年商业地产出现了空置率高、销售大幅负增的情况。受到商业地产的拖累,我国总体的商品房广义库存水平并没有下降,反而还在上升。

此外,房产并不是像消费品那样,卖出去就被消费掉消失了,已经卖出去的房子才是库存的大头。而这两年很多卖出去的房子是限售的,随着“解禁”潮的到来,或许也会对房地产市场构成压力。2017年以后,陆续有很多城市出台限售政策,我们统计的100个城市中,有50个是有限售政策的,限售期一般都在两年以上。这些房子未来会陆续竣工交付,“解禁”期也逐渐来临。股票价格涨多了以后,往往会出现大股东“减持”的情况。而当前很多城市如此高的房价之下,会否出现“减持”呢?会“减持”给谁?我们需要密切观察。

4

昔日重来:从2013向2014过渡

我们前一段时间发过一篇专题,叫“房价走平即亏钱”,大意是考虑到资金成本、物业费、税费等持有成本,如果未来房价涨幅较小或者走平的话,持有房产都是亏钱的。过去涨价多的时候,大家都去买房,但房价涨得慢、涨得少了呢?今年以来房价走平甚至下跌的城市越来越多,这种情况持续久了以后,大家的预期会发生变化,需求也会起变化。

广义住宅库存的触底回升,说明随着价格的上涨,供需关系已经在往差的方向走。而房价走平和下跌的城市逐渐增多,说明我们或许正在靠近量价齐跌的临界点。

房地产市场连续几年的天量投资和销售、稳定甚至上涨的价格,让大家对研究分析产生各种质疑,甚至有点怀疑人生。其实从2010年到2013年间,我国房地产市场的调控政策整体都是收紧的,但市场却持续的火热,2013年地产销售面积依然创出新高。殊不知“打败”金融资产价格的往往是价格本身,随着供需关系的逐渐扭转,从量变到质变,进入2014年以后,房地产市场快速降温。

当前商品住宅的广义库存已经上升到2013年末的水平,今年的地产市场如果是“2013年”的话,“2014年”是否还很远?

风险提示:贸易问题、政策变动、经济下行。