下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 张璐

来源: 莫尼塔宏观研究

报告摘要

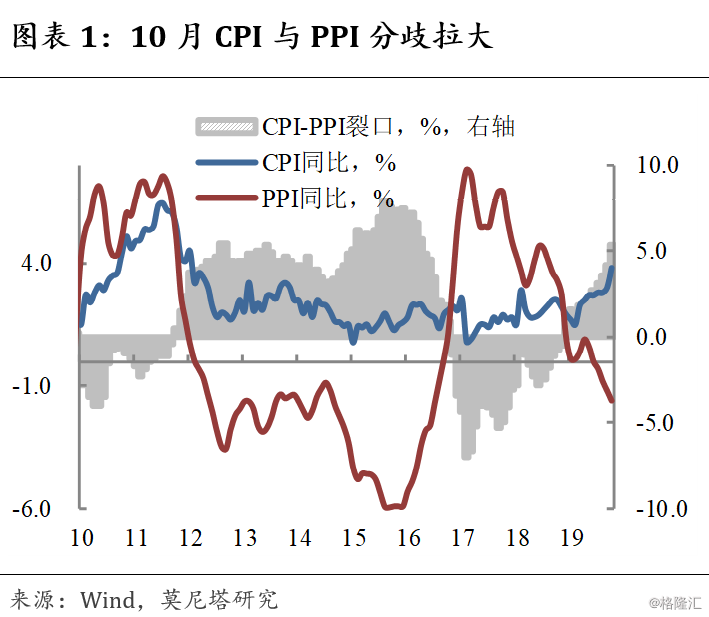

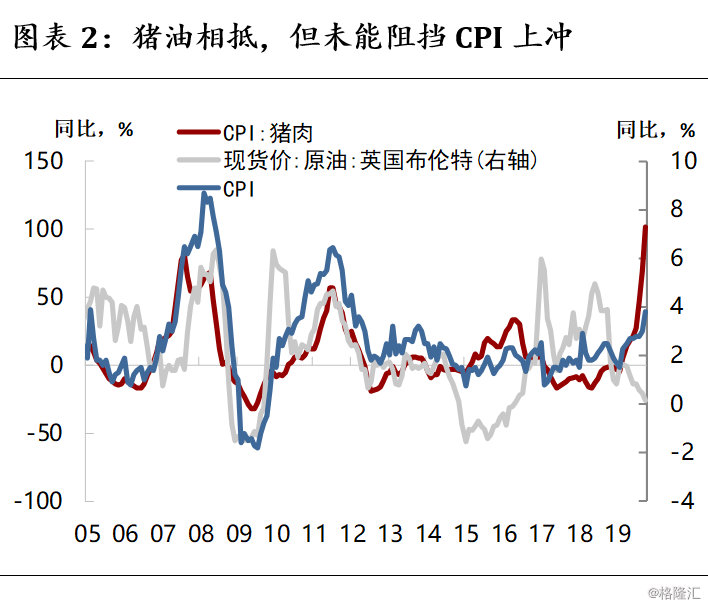

10月中国CPI同比进一步升至3.8%,PPI同比降至-1.6%。猪肉价格上涨最为突出,尽管“猪油相抵”,仍不能避免CPI快速上冲。而剔除食品和能源的核心CPI持平于1.5%的低位,反映目前通胀仍限于结构性问题。与季节性规律对照,10月物价形势已经不再是“拿掉猪全是通缩”,猪价向各类动物蛋白类产品的扩散、食品价格向可选消费品的渗透依稀可见,鲜菜价格也走势偏强。在此情况下,对猪价传导至核心CPI的担忧有所加重。我们对这一点并不太担心,这个传导链条的关键在于“工资”是否会因应猪价而上涨,而目前的宏观环境下,工资收入的“粘性”预计较高。根据最新情况预测,11月CPI同比就会“破4%”,明年1月到达接近5%的高点后缓慢回落,直到明年四季度才会回到3%以内。按照农业部给出的信息,猪价见顶可能要在明年年中才会看到。尽管持续时间较长,但仍可算得上是一次性、单因素的扰动。需要警惕的是,明年粮食价格接棒上涨的风险。

本周宏观的主要事件包括:1)据路透报道,中美同意取消经贸争端期间加征的关税,作为初步协议的一部分;美中可能要推迟到12月才能签署经贸协议,地点可能在伦敦。2)中国与其他14国同意区域全面经济合作伙伴关系协定(RCEP)的条款,有望形成全球最大贸易区域;但印度在最后关头退出,理由是该协定可能伤及该国农工商阶级和消费者。3)国务院发布《关于进一步做好利用外资工作的意见》:支持外商投资新开放领域,加快金融业开放进程。4)中国A股在MSCI明晟新兴市场指数的权重将从目前的2.55%提高至4.1%,于11月27日市场开盘生效。

实体经济主要变化:本周螺纹钢价格延续反弹,市场预期从此前极度悲观和主动去库存当中,开始得到一定修复。得益于中美谈判进展的消息,国际原油、铜、铝价格皆呈现明显回升。乘联会数据显示,10月广义乘用车零售销量同比减少5.7%,较上月继续温和修复。本周农产品批发价格指数终于有所回落。猪价、鸡蛋和蔬菜价格均由涨转跌,水果价格继续下跌。通胀上冲态势出现了一定缓和迹象。

金融市场主要变化:本周银行间流动性充裕。周二,央行意外地将1年期MLF操作的中标利率下调了5bp。降息之后,市场对央行进一步下调OMO利率抱有期待,但基于通胀上行的幅度与持续时长,以及经济增长阶段性企稳的可能性较大,我们认为1-2个季度内货币政策很难看到有力度的宽松(降准可以期待),债券市场目前的调整幅度可能尚不充分。中美谈判进展的消息,令人民币对美元重回“6时代”。不过,在5月、8月谈判破裂的前车之鉴下,中美第一阶段协议能否顺利达成还存在不确定性;同时,第一阶段协议是中美双方的最大公约数,后续谈判的难度势必倍增。因此,我们看好近期人民币阶段性升值的方向,但对升值的空间保持谨慎,倘若第一阶段协议能够取消9月所加征的关税,人民币汇率最乐观的估计是6.8。

一、实体经济:中美谈判预期升温

1

猪价会传导至核心CPI么?

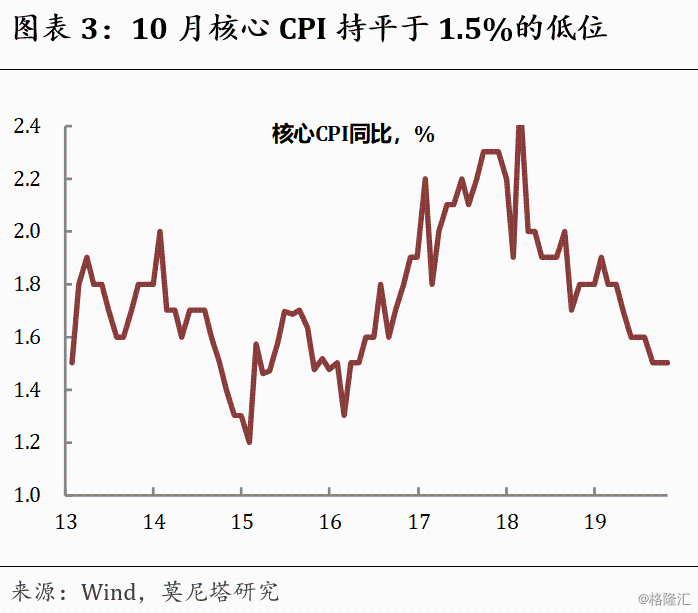

10月中国CPI同比进一步升至3.8%,PPI同比降至-1.6%(图表1)。猪肉价格上涨最为突出,尽管“猪油相抵”,仍不能避免CPI快速上冲(图表2)。而剔除食品和能源的核心CPI持平于1.5%的低位,反映目前通胀仍限于结构性问题(图表3)。

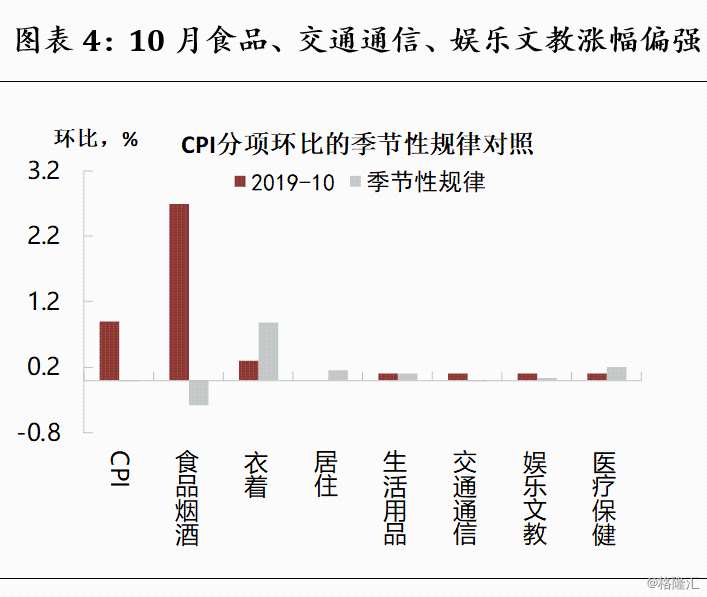

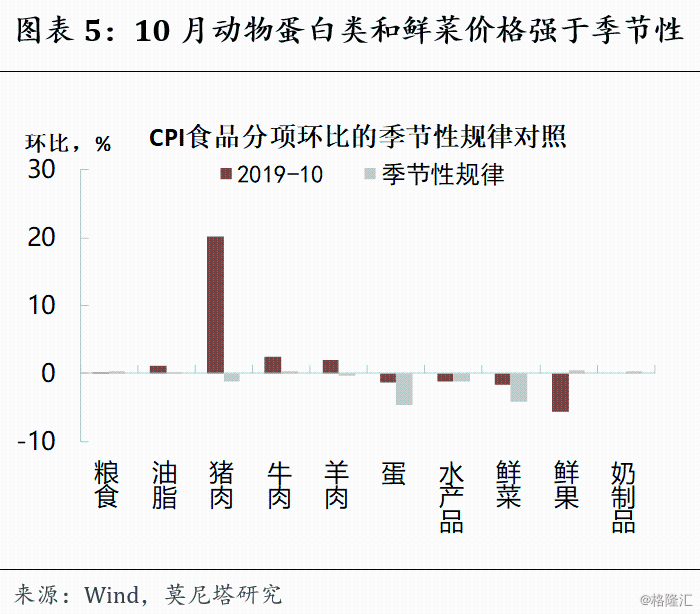

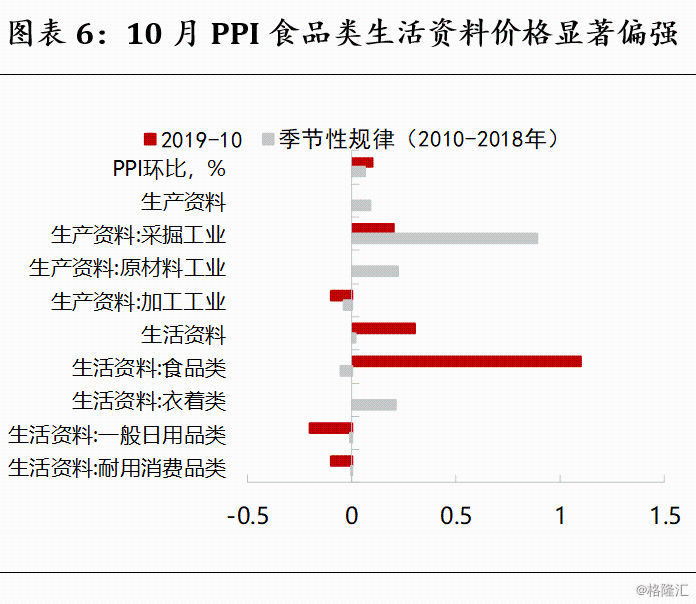

与季节性规律对照,CPI的食品烟酒分项大幅强于往年同期水平,此外,交通通信和娱乐文教分项也小幅强于季节性,而衣着、居住、医疗分项则明显弱于季节性,体现消费升级的特征(图表4)。食品分项当中,动物蛋白类食品价格全部强于季节性,当然,相比于猪肉,其它食品强势幅度较为有限。同时,鲜菜价格也强于季节性,只有鲜果价格下跌较多(图表5)。PPI的生产资料价格仍然显著弱于往年同期,但生活资料价格继续大幅强于季节性,食品类是主要带动项(图表6)。总而言之,10月物价形势已经不再是“拿掉猪全是通缩”,猪价向各类动物蛋白类产品的扩散、食品价格向可选消费品的渗透依稀可见,鲜菜价格也走势偏强。

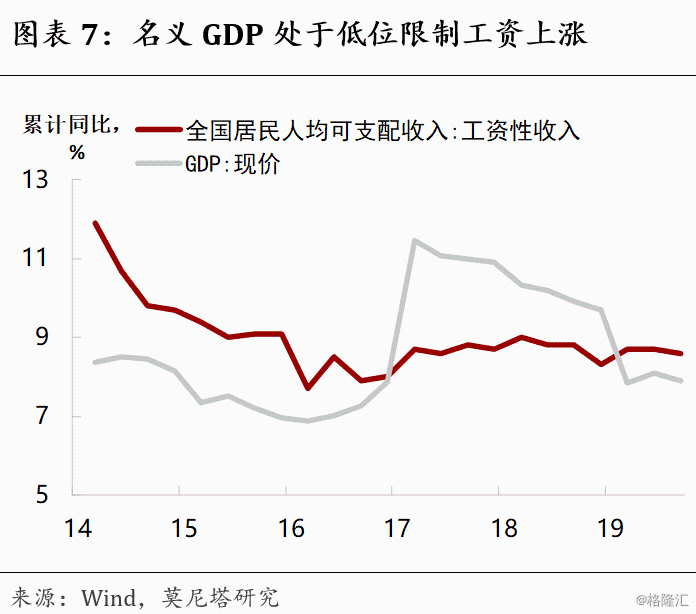

在此情况下,对猪价传导至核心CPI的担忧有所加重。我们对这一点并不太担心,这个传导链条的关键在于“工资”是否会因应猪价而上涨,而目前的宏观环境下,工资收入的“粘性”预计较高:2015年以来全国居民人均工资性收入增速持续处于低位,在2017年名义GDP大幅上升的情况下,工资增长也并未明显提速,而目前名义GDP已经连续三个季度低于工资增速(图表7),且今年以来城镇调查失业率小上台阶,意味着工资全面上涨的难度较大。

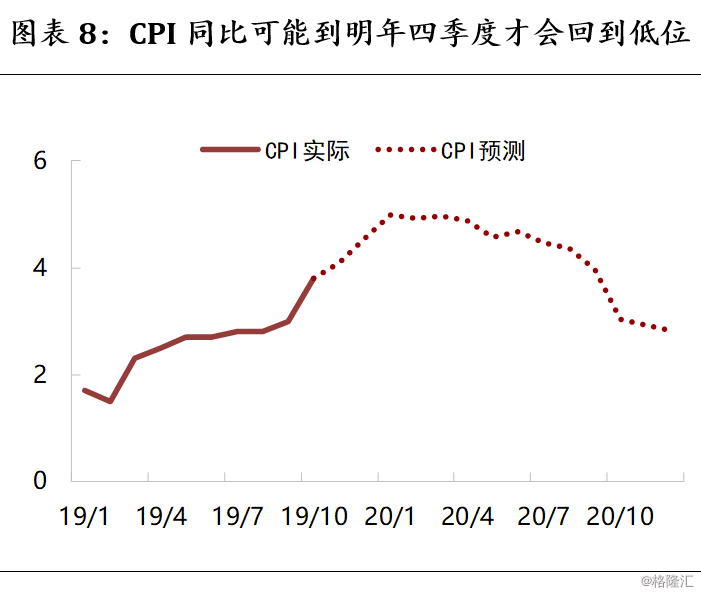

根据最新情况预测,11月CPI同比就会“破4%”,明年1月到达接近5%的高点后缓慢回落,直到明年四季度才会回到3%以内(图表8)。按照农业部给出的信息,今年年底生猪存栏有望见底,明年年中猪肉供给有望回升,猪价见顶可能要在明年年中才会看到。尽管持续时间较长,但仍可算得上是一次性、单因素的扰动。

需要警惕的是,明年粮食价格接棒上涨的风险,2012年以来,CPI的粮食分项一直低位运行,而以代表性的玉米为例,一方面,2016年玉米临储政策退出之后,经过连续几年的拍卖,国家手中的玉米库存已有明显下降,对玉米价格的压制将减弱;另一方面,今年受到猪瘟影响,贸易商、深加工企业及饲料企业的玉米库存均已降至低位,随着生猪养殖需求恢复,可能带动玉米价格回升;此外,农业部的报告显示,过去一年扩散到中国的草地贪夜蛾,截至8月中旬,已在24个省份发现,95万公顷农作物受到影响,草地贪夜蛾可能导致玉米减产高达50%,其成虫可以迁徙数百公里。

2

中美谈判预期升温,金融开放提速

本周宏观的主要事件包括:

1)据路透报道,中美同意取消经贸争端期间加征的关税,作为初步协议的一部分;美中可能要推迟到12月才能签署经贸协议,地点可能在伦敦。中国商务部表示,两国已同意分阶段取消加征的关税,但没有给出具体时间表。一位不愿透露姓名的美国官员证实,取消关税的计划是“第一阶段”经贸协议的一部分。特朗普政府一名高级官员表示,签署初步经贸协议的会面可能会推迟到12月,因为有关条款和地点的讨论仍在继续,这位不愿透露姓名的官员表示,旨在结束破坏性经贸争端的“第一阶段”协议仍有可能无法达成,但达成协议的可能性更大。

2)中国与其他14国同意区域全面经济合作伙伴关系协定(RCEP)的条款,有望形成全球最大贸易区域;但印度在最后关头退出,理由是该协定可能伤及该国农工商阶级和消费者。RCEP的磋商进行已有数年,美中贸易战及保护主义兴起给予这项协定新动力,将东盟10国加上中国、日本、韩国、澳洲、新西兰连结到一起。成员国表示该协定将在明年签署。

3)国务院发布《关于进一步做好利用外资工作的意见》:支持外商投资新开放领域,加快金融业开放进程。其中提出:继续压减全国和自由贸易试验区外商投资准入负面清单,全面清理取消未纳入负面清单的限制措施。加快金融业开放进程。全面取消在华外资银行、证券公司、基金管理公司等金融机构业务范围限制。取消中外合资银行中方唯一或主要股东必须是金融机构的要求,允许外国保险集团公司投资设立保险类机构。

4)中国A股在MSCI明晟新兴市场指数的权重将从目前的2.55%提高至4.1%,于11月27日市场开盘时生效。预计本次调整给A股带来的被动及主动增量资金规模约350亿-400亿美元,较今年5月、8月两次纳入的资金流入规模高约50%-70%。

3

国际有色金属价格回升

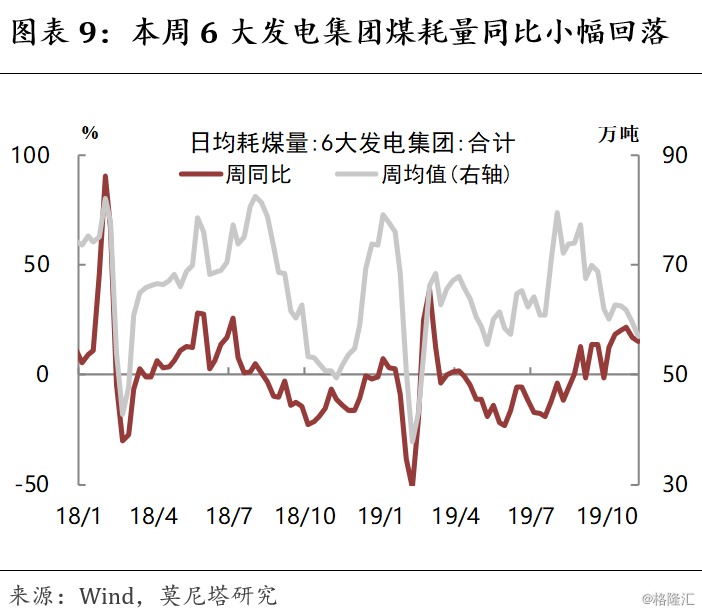

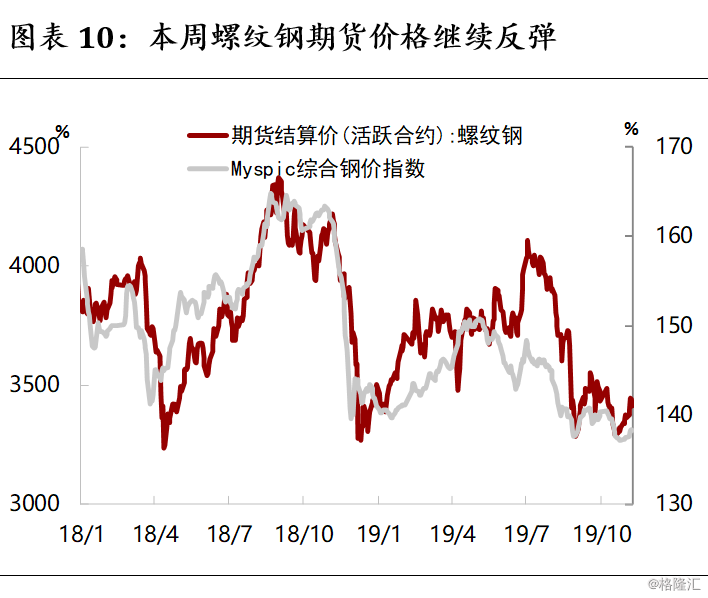

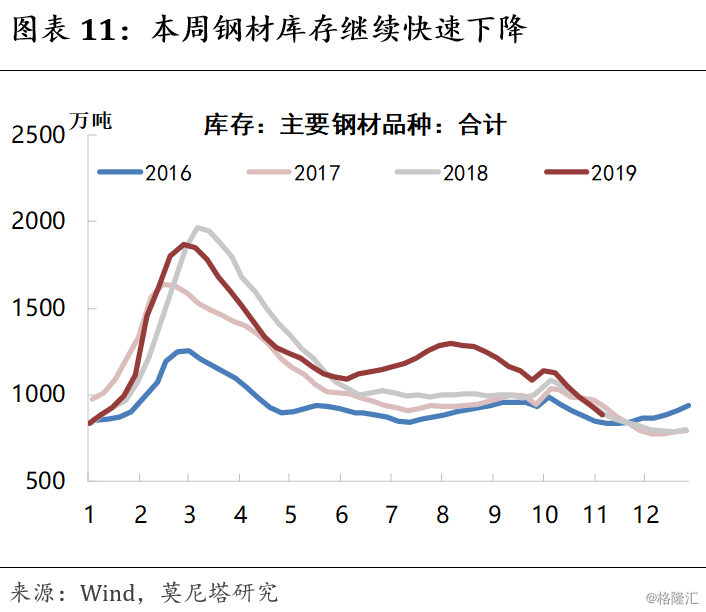

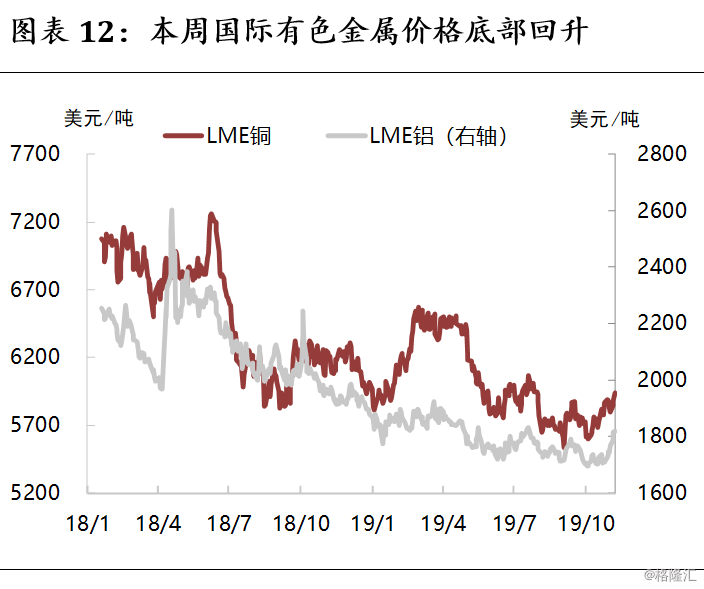

本周六大发电集团日均煤耗量同比继续小幅回落至15.4%,仍然延续了10月以来的良好表现(图表9)。南华工业品指数略有下跌,拖累主要在于铁矿石。螺纹钢价格本周延续反弹,现货价格也有所回升(图表10),库存继续大幅去化(图表11),市场预期从此前极度悲观和主动去库存当中,开始得到一定修复。得益于中美谈判进展的消息,国际原油、铜、铝价格皆呈现明显回升(图表12),倘若第一阶段协议得以顺利签署,并如期取消部分已加征关税,将带动国际有色金属价格从底部出现趋势性地回升。

4

土地市场仍相对冷淡

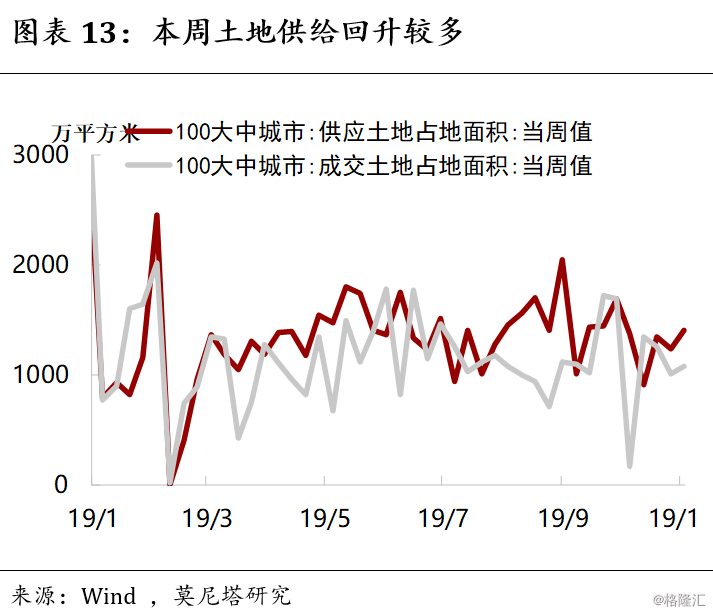

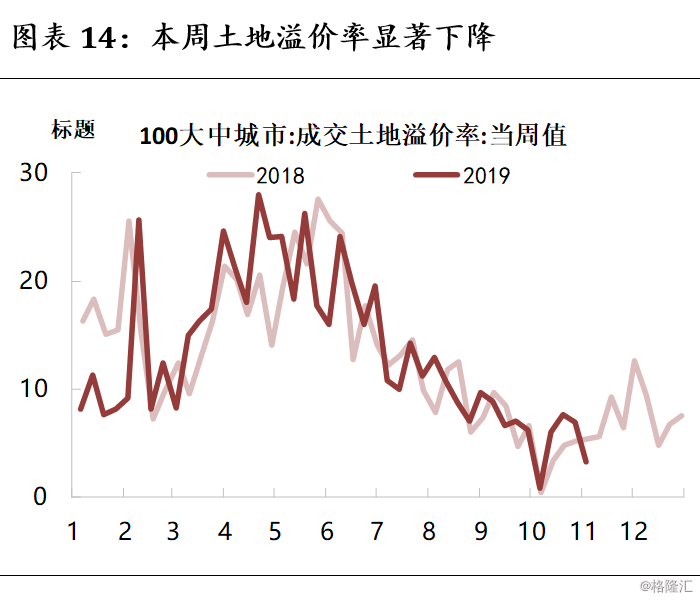

11月3日当周,100个大中城市土地供应面积和土地成交面积皆有小幅回升,但土地供应面积明显高于成交,体现地方政府主动供地的诉求较高(图表13),这也导致土地溢价率显著下降至低于去年同期(图表14)。本周,30城商品房成交面积走弱较多,“金九银十”过后,房地产销售降温的程度值得关注。不过,据报道,“剁手”买房或将成为今年“双11”新趋势,恒大、融创、龙湖等龙头房企纷纷加入“双11”促销的队伍,除全员营销、首付分期付款、特价房等传统的营销方式外,恒大、融创等房企还首次尝试与电商合作卖房。房企加速推盘、加速资金周转的力度依然较强,或将对房地产销售形成支撑。本周克而瑞报告显示,10月95家典型房企的融资总额环比下降24.5%,同比上升17.3%;融资成本为7.46%,较上月显著上升0.97个百分点。

乘联会数据显示,10月广义乘用车零售销量184.3万辆,同比减少5.7%,同比数据继续温和修复。

5

食品价格出现小幅回落

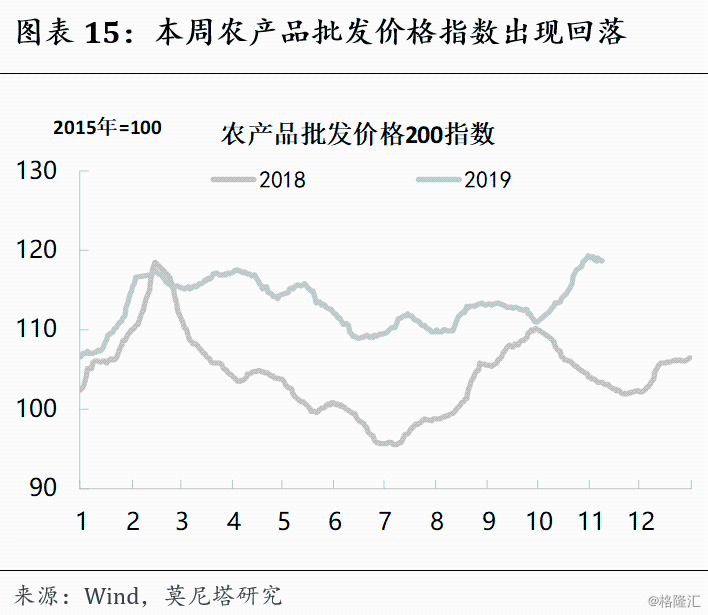

本周农产品批发价格指数终于有所回落(图表15)。猪价环比小幅回落,22省市平均猪价略微降至54.1元/公斤。鸡蛋和蔬菜价格也由涨转跌,水果价格继续下跌(图表16)。通胀上冲态势出现了一定缓和迹象。商务部本周表示,近期生猪补栏积极性明显提高,生产逐步回升;预计今年通过猪肉及副产品的进口量将超过300万吨,牛羊肉禽肉等替代品的进口总量将达到270万吨。1-9月,中国消费品进口同比增长15.3%,消费品进口占进口总额的9.7%,创历史新高。但进口体量难以弥补动物蛋白类供给缺口,食品价格回落可能只是阶段性的。

二、金融市场:人民币汇率重回“6时代”

1

流动性宽松,央行意外降息5bp

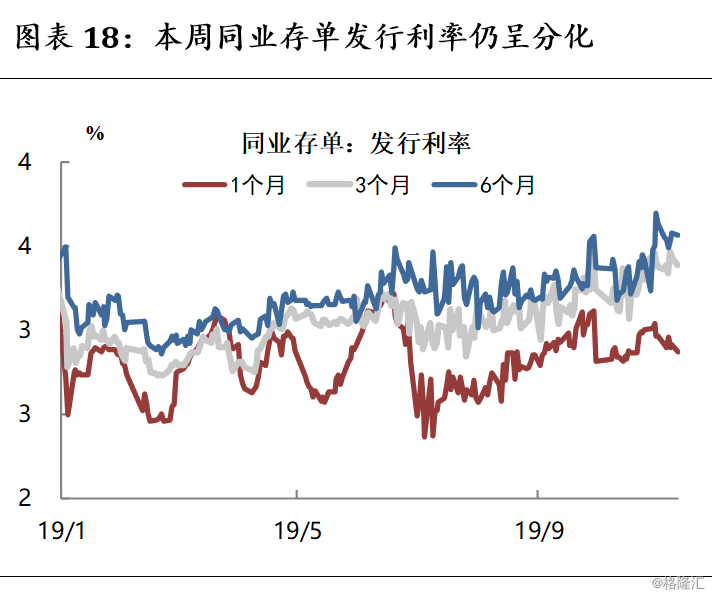

本周央行公开市场仅小幅净回笼资金50亿元,月初流动性充裕,银行间回购利率继续显著下降,是7月中旬以来最为宽松的阶段(图表17)。同业存单发行利率继续呈现期限上的分化,1个月期利率继续走低,而3个月和6个月期限则继续上扬,体现市场对跨年和春节前后资金面的担忧(图表18)。

周二,央行如期续作了4000亿MLF,意外的是,将1年期MLF操作的中标利率从上期的3.30%下调到了3.25%。这至少说明两个问题:一是,银行压缩风险溢价的空间或意愿有限。上次LPR报价未变就已充分体现了这一点(银行LPR报价与MLF点差并未调降,央行最希望看到的没有成真)。这有经济下行周期银行资产负债表承压的因素,但某种程度的博弈看来也是很难完全避免的;二是,央行在货币宽松上仍然慎之又慎(只下调了5个bp)。当前,货币政策“牵马河边易,强马饮水难”的困局并没有根本改观,珍惜正常的货币政策空间的诉求也仍然存在。此番“降息”,对市场是个意外的惊喜,虽然是债市强调整后的、打折版的降息。此举是不是意味着货币宽松的“大门”会越来越顺畅,在通胀攀升压力加大的背景下仍需进一步观察,勿做不实际猜想。

2

债市受降息提振

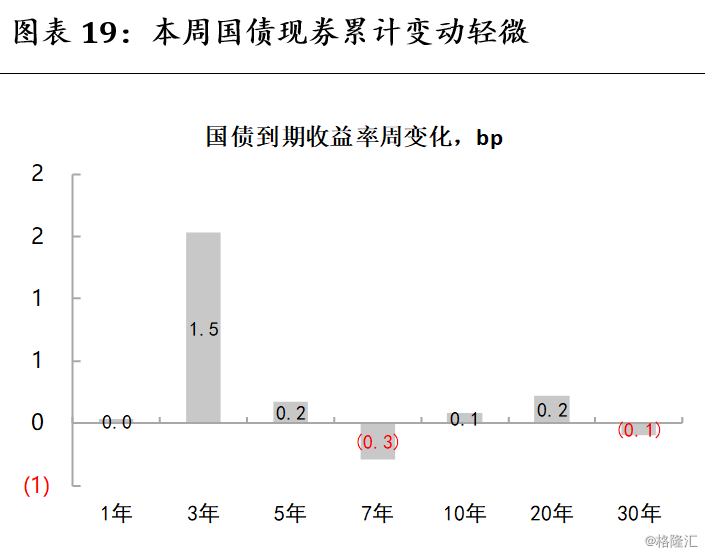

本周债券市场受到周二央行意外降息的提振,但中美谈判形势向好又对市场有所打压,全周市场小幅上涨。10年国债收益率收于3.28%,10年国债期货主力合约回升0.12%(图表19、图表20)。降息之后,市场对央行进一步下调OMO利率抱有期待,但基于通胀上行的幅度与持续时长,以及经济增长阶段性企稳的可能性较大,我们认为1-2个季度内货币政策很难看到有力度的宽松(降准可以期待),债券市场目前的调整幅度可能尚不充分。

3

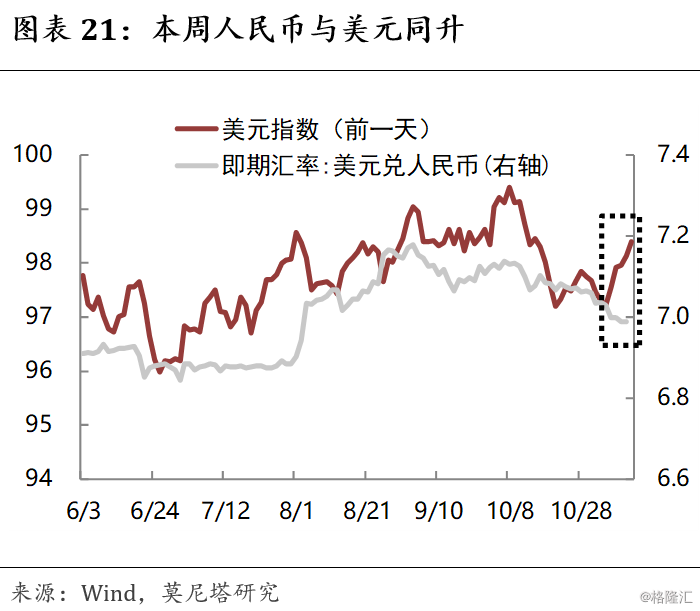

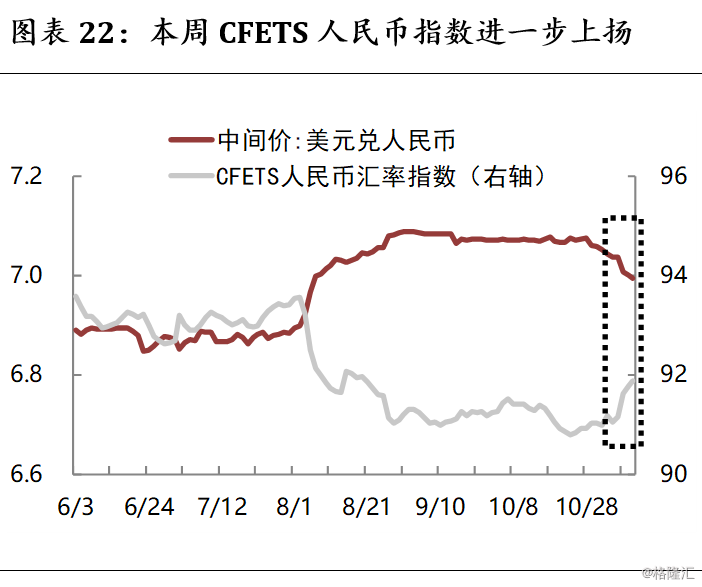

人民币汇率重回“6时代”

中美谈判进展的消息,令美元与人民币汇率同涨。离岸和在岸人民币对美元汇率、人民币对美元中间价均重回“6时代”,人民币对一篮子货币汇率出现更大幅度的回升。离岸和在岸价格分别收于6.9883和6.9884,中间价升值至6.9945,CFETS人民币指数收于91.88,为8月下旬以来最高(图表21、图表22)。从中间价分解来看,市场供求也转向乐观。

不过,在5月、8月谈判破裂的前车之鉴下,中美第一阶段协议能否顺利达成还存在不确定性;同时,第一阶段协议是中美双方的最大公约数,后续谈判的难度势必倍增,形势还存在更大的不确定性。因此,我们看好近期人民币阶段性升值的方向,但对升值的空间保持谨慎,倘若第一阶段协议能够取消9月所加征的关税,人民币汇率最乐观的估计是6.8。