下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜 杨轶婷

来源: 一瑜中的

通胀系列相关报告及预警提示:

1、3月17日:报告《CPI会过3%吗?》提示猪肉价格疯狂上涨,夏季末开启冲刺的可能性;

2、9月10-9月17日:紧密3篇报告《猪价上涨外溢,通胀预期升温--8月通胀数据点评》、《社融和通胀牵制了货币政策脚步吗?》、《图说进击的猪价、油价与CPI》提示市场明年1月CPI破4冲5上行风险;

3、10月10日:报告《利率四驱车驶向何处?》提示利率短期面临上行风险;

4、10月12日:提示市场10月猪肉价格提前开启冲刺风险。

事项

10月CPI同比增长3.8%,前值3%,市场预期3.4%;PPI同比-1.6%,前值-1.2%,市场预期-1.6%。

主要观点

一、CPI:猪价上涨CPI触3

2019年10月CPI同比增长3.8%,CPI环比0.9%,走势强于季节性。

食品项中,10月猪肉价格提前冲刺,外溢效应有限。10月调控政策力度边际减弱,猪肉价格报复性上涨,猪肉月均价格环比上涨20%,影响CPI0.79个百分点。10月猪价上涨的外溢效应有限,牛羊鸡鸭等其他肉类价格小幅上涨,环比影响CPI不到0.1个百分点。蔬菜、水果价格依然环比回落。

非食品项价格依旧低迷,“衣食住行”中除了食品项价格仍然平稳。

二、CPI趋势预判:6%未必是顶

关注通胀预期变化之前,我们首先分析市场关注的几个核心问题——

1、调控节奏是否发生了变化?从进口猪肉看,贸易谈判进展后中国计划从美国进口猪肉40万吨。同时也对加拿大解除猪肉禁令,未来进口量有望增加。从储备猪肉看,各地10月投放节奏明显放缓,或是在为春节调控“留弹药”。由此来看,考虑到12月底-1月调控力度有望加码,以缓和猪价冲高速度。

2、猪肉产能是否发生了变化?最乐观估计假如复养顺利,生猪供给回升也待到2020下半年。11月价格短期波动,是因为供给端受非洲猪瘟反复而加快出栏,需求端因销售走货受到阻碍,短期的供需博弈所致,冲击预计难以持续。

3、 统计局CPI比重发生了变化?10月根据环比和同比计算猪肉权重分别为3.9%和2.4%。这背后并非是人为调整,而是在于环比和同比计算方法基期选择的不同。CPI同比权重大致对应11个月前的CPI环比权重,这也意味着明年(尤其是下半年)我们可能会看到CPI猪肉同比权重的走高。

4、猪肉外溢效应几何?尽管10月外溢效应不强,肉类价格环比涨幅收缩。但我们不排除食品项价格在未来1-2个月共振的风险,或对CPI形成额外推动。

综上分析,预计猪肉价格还将如此前我们所料的继续走高,6%对CPI未必是顶。CPI1月高点破5冲6已成大概率事件。CPI可能停留高位(3%以上)长达半年以上的时间。

三、PPI:工业品延续通缩,静待回升

10月PPI同比跌幅进一步扩大至-1.6%,主要仍受到翘尾因素的拖累。但未来翘尾因素拖累作用减缓,经济下行斜率趋缓,中美贸易战释放缓和信号,预计PPI同比将在未来2个月明显回升。不过考虑到国内外经济下行压力仍存,PPI年内或难逃技术通缩区间。

四、货币政策如何选择?

猪价带动的结构性高通胀并不影响货币政策方向,稳增长仍然是逆周期调控的重心,但确实掣肘了货币政策操作的空间与节奏。11月5日MLF降息5bp的操作释放了这一信号。我们认为四季度在CPI冲刺摸高的环境下进一步降息难有期待。同时关注明年在CPI长期居于3%以上的情境下,货币政策微调操作的可能性以及结构性货币工具的侧重或有增加。。

债市利率走势仍需谨慎。当前市场对于通胀高点仍然存在较大分歧,一致预期仍未形成。MLF利率调降化解了市场对于货币政策转向的担忧,但四季度通胀冲高抬升名义利率仍然是影响债市的一大因素。1月确认通胀高点并看到高频数据回落前,利率走势趋于震荡。。

风险提示:非洲猪瘟超预期全面再爆发

报告目录

报告正文

一

CPI:一浪更比一浪高

(一)CPI总体情况:青云直上3.8

2019年10月CPI同比增长3.8%,较上月大幅攀升0.8个百分点,再度高于市场预期。CPI环比0.9%,走势强于季节性近0.9个百分点。

(二)CPI分项情况:食品结构性通胀特色

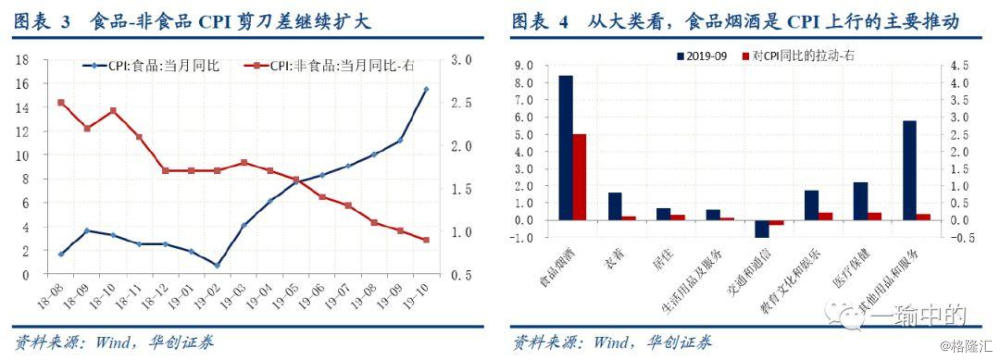

10月食品-非食品剪刀差进一步扩大。食品项环比上涨3.6%,同比涨幅上升至15.5%。非食品项CPI环比上涨0.2%,同比进一步回落至0.9%。从大类看,食品烟酒涨幅同比增长至8.4%,拉动CPI2.5个百分点,“衣食住行”中除“食”外,衣着、居住、交通等价格仍显低迷。

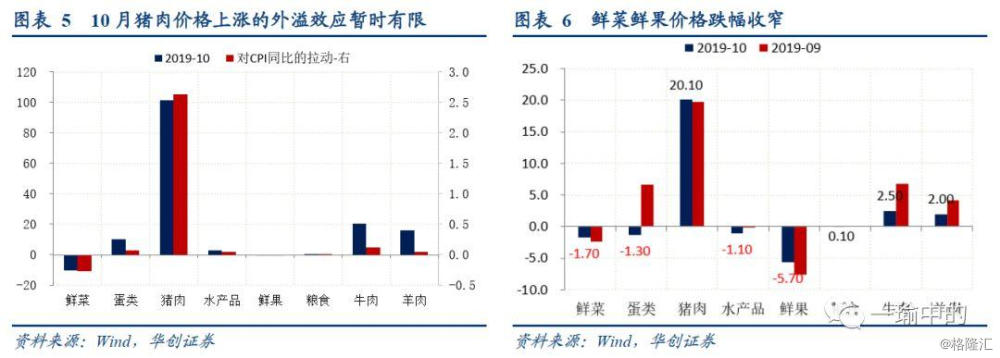

食品项中,10月猪肉价格提前冲刺,外溢效应有限。10月调控政策力度边际减弱,多地放储暂缓,猪肉价格报复性上涨,月内涨幅骤增至42.2%。根据统计局数据,猪肉月均价格环比上涨20%,影响CPI0.79个百分点。10月猪价上涨的外溢效应有限,牛羊鸡鸭等其他肉类价格小幅上涨,但涨幅均限于3.1%以下,环比影响CPI不到0.1个百分点。蔬菜、水果价格依然环比回落。

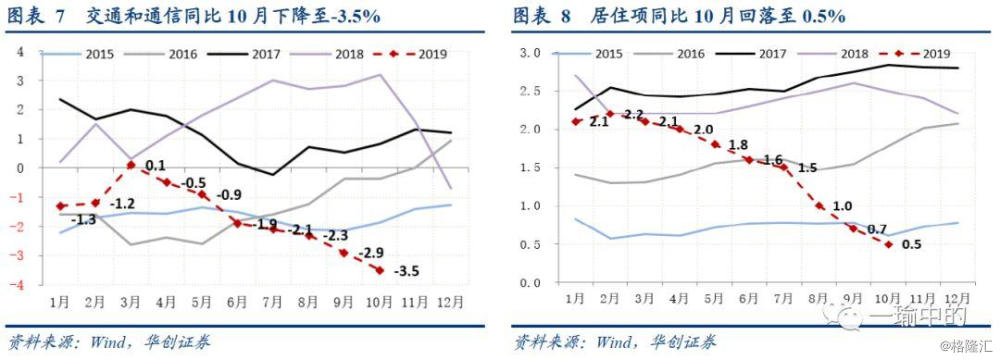

非食品项价格依旧低迷,“衣食住行”中除了食品项价格仍然平稳。核心CPI环比报0.1%,基本与季节性相当,同比保持下行。交通和通信项10月同比跌幅走阔至-3.5%,居住项同比涨幅下至0.5%。10月汽油和柴油价格同比分别下降15.4%和16.2%,两项合计影响CPI下降约0.36个百分点。国庆节期间出行增加,宾馆住宿、旅行社收费和飞机票价格分别环比上涨2.1%、0.7%和0.5%,三项合计影响CPI上涨约0.01个百分点。

(三)CPI趋势预判:6%未必是顶

关注通胀预期变化之前,我们首先分析市场关注的几个核心问题——

1、调控节奏是否发生了变化?从进口猪肉看,进口量二季度以来并未继续增长,月进口量维持在16万吨左右。但从贸易谈判进展来看,中国计划从美国进口猪肉40万吨。同时也对加拿大解除了加拿大猪肉禁令,未来进口量有望增加1万吨/月。从储备猪肉看,各地在9月底加快猪肉投放后,后续投放节奏明显放缓,或是在为春节调控“留弹药”。由此来看,考虑到12月底-1月春节前夕为猪肉需求的高峰,调控力度有望届时加码,以缓和猪价冲高速度,但趋势难以改变。

2、猪肉产能是否发生了变化?9月生猪存栏同比下跌速度减缓,引起市场的关注。但根据经验来看,生猪存栏低点到出栏低点至少需要2个季度左右时间,方为猪肉价格调整的开始。当前非洲猪瘟疫情的反复亦干扰了养殖户的复养节奏,影响了产能的修复。最乐观估计,假如复养顺利,生猪供给回升也待到2020下半年。11月价格的短期波动,是因为供给端受非洲猪瘟反复而加快出栏,需求端因价格快速冲高销售走货受到阻碍,短期的供需博弈所导致,冲击预计难以持续。

3、统计局CPI比重发生了变化?根据统计局数据解读,10月猪肉环比上涨20.1%拉动CPI 0.79个百分点,同比上涨101.3%拉动CPI 2.43个百分点,环比和同比看猪肉权重分别为3.9%和2.4%。这背后并非是人为调整,而是在于环比和同比计算方法基期选择的不同。比如10月CPI环比中猪肉的权重是9月猪肉的消费支出在整个消费支出中的比重;10月CPI同比涨幅猪肉的权重是上年10月猪肉消费支出占整个消费支出的比重。而各项在CPI的拉动权重,受该项在一篮子中的数量占比和价格变化影响,这是我们看到近期CPI环比中猪肉拉动权重快速走高的原因。此外,根据计算方法可以发现,CPI同比权重对应了11个月前的CPI环比权重,这也意味着明年(尤其是下半年)我们可能会看到CPI猪肉同比权重的走高。

4、猪肉外溢效应几何?尽管10月猪肉的外溢效应不强,多数肉类价格环比涨幅收缩。但我们不排除食品项价格在未来1-2个月共振的风险,或对CPI形成额外推动。首先,年末春节需求旺季,牛羊肉类价格往往易涨难跌,并且此次猪价上涨的替代效应或推动其他肉类价格的超季节性上涨。其次,冬季气候变化,蔬果供应相对减小,鲜菜鲜果价格逐步止跌。

综上分析,预计猪肉价格还将如此前我们所料的继续走高,6%对CPI未必是顶。CPI将于未来3个月继续冲高,直至1月份大概率到达本轮通胀高点,高点破5冲6已成大概率事件。CPI可能停留高位(3%以上)长达半年左右的时间。对于物价跟踪,我们继续关注两点:1、明年1月过后猪肉价格涨幅是否能够放缓,保证CPI平稳度过高点;2、挂住调控节奏变化,跟踪部分行政措施的落地超预期反向影响通胀的可能性。

二

PPI:工业品延续通缩,静待回升

(一)PPI总体情况:同比跌幅扩大

10月PPI同比跌幅进一步扩大至-1.6%,环比回升0.1%,主要仍受到翘尾因素的拖累。此外,生活资料价格同比涨幅反弹至1.4%,主要受到食品类价格推动,猪价上涨向PPI传导。

从同比看,黑色矿采选、农副食品加工、有色矿采选、非金属矿采选、烟草制品业增幅最大。10月PPI同比具体为黑色矿采选(12.4%)、农副食品加工(5.9%)、有色矿采选(4.8%)、非金属矿采选(3.7%)、烟草制品业(2.9%)。从环比看,农副食品加工、石油和天然气开采、石油加工、非金属制品、有色矿采选增幅最大。10月PPI环比具体为农副食品加工(1.8%)、石油和天然气开采(0.8%)、石油加工(0.4%)、非金属制品(0.4%)、有色矿采选(0.3%)。受肉类价格持续上涨影响,农副食品加工业出厂价格环比涨幅已经3个月居于首位。

(二)PPI走势判断:开启回升态势

翘尾因素拖累作用减缓,经济下行斜率趋缓,中美贸易战释放缓和信号,预计PPI同比将在未来2个月明显回升。但考虑到国内外经济下行压力仍存,PPI年内或难逃技术通缩区间。外需看,全球经济持续疲软,全球需求的羸弱与中美贸易战的影响难以在短时间内迅速消除。内需看,投资增速虽具韧性,但下行趋势不改。10月PMI数据仍处在荣枯线以下,生产端反弹力度依然薄弱。