下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:宏观经济研究所

来源:招商银行研究

以美元计,2019年10月我国出口金额2,129亿美元,同比-0.9%(市场预期-2.9%),较前值反弹2.3个百分点;进口金额1,701亿美元,同比-6.4%(市场预期-8.2%),较前值反弹1.9个百分点。对此我们点评如下:

一、出口:贸易摩擦缓和下跌幅收窄

10月出口金额同比增速较9月跌幅超预期收窄,主要受到贸易摩擦缓和之下外需边际企稳的影响。10月美国制造业PMI为48.3,较前值上行1.5;欧元区制造业PMI为45.9,较前值回升0.2。此外,由于12月15日美国仍有可能对第三轮3,000亿清单中的1,600亿中国商品加征10%的关税,10月出口增速可能部分受到“抢出口”推动。

图1:10月进出口增速跌幅收窄

资料来源:WIND、中采咨询、招商银行研究院

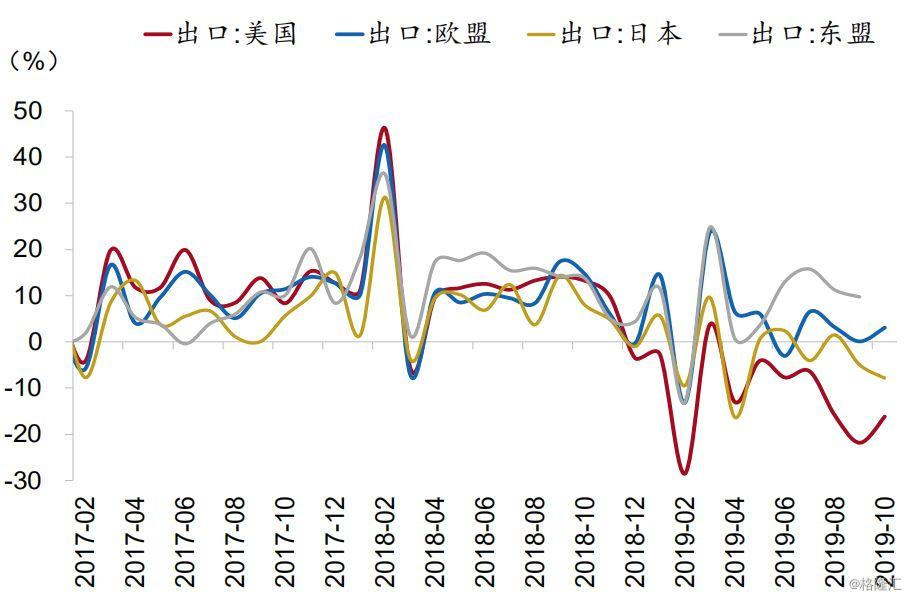

中美贸易摩擦缓和的影响直接反映在了我国10月出口的区域和产品结构上。分国家和地区看,10月我国对美国、欧盟、韩国、东盟等国的出口金额同比增速均有所上升。其中对美出口(-16.2%)跌幅收窄,较前值回升5.7个百分点;对东盟国家的出口为15.8%,较前值提升6.1个百分点,持续保持高增速。而10月对日本和印度的出口则小幅回落。

图2:10月美国、欧元区PMI边际企稳

资料来源:WIND、招商银行研究院

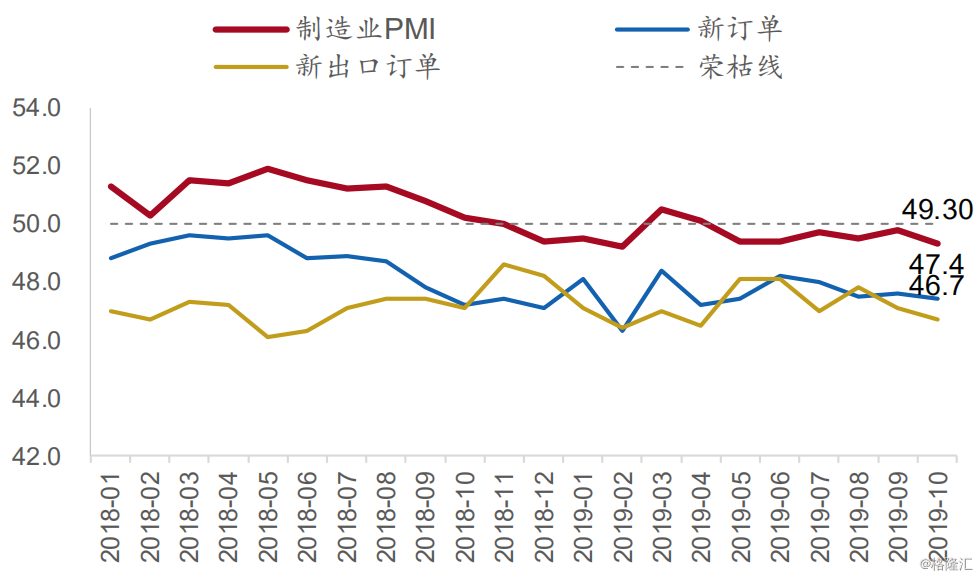

图3:制造业PMI连续六个月位于收缩区间

资料来源:WIND、招商银行研究院

从产品结构上看,纺织品、自动数据处理设备、灯具、塑料制品和电动机等项目同比增速回升较快。其中,纺织品同比4.2%(前值-7.9%)、自动数据处理设备同比0.3%(前值-12.8%),止跌回升。而铝制品、电动机、服装、家具和灯具等同比降幅有所收窄。

图4:我国出口情况(分国别)

资料来源:WIND、招商银行研究院

二、进口:增速阶段性底部

受制于内需疲弱和高基数,10月进口金额同比增速-6.4%,整体仍然低迷,但10月进口增速环比反弹1.9个百分点,指向内需并未进一步恶化。考虑11-12月去年同期的基数,以及我国将加大从美国进口农产品的力度,10月的进口增速大概率为阶段性底部。

分地区看,10月中国从欧盟和日本进口有明显减速,而从美国的进口则明显提升,折射出10月中美贸易“第一阶段协议”的影响。

分产品看,受地缘政治影响,10月原油进口量同比增长11.6%,创下历史新高,但由于价格的高基数,原油进口金额同比下行至-9.6%;铜材进口增速上升,铁矿石大体持平,高技术产品和机电产品增速进一步下滑。

10月进口同比跌幅仍大于出口同比跌幅,衰退式顺差的格局延续,以美元计,10月贸易顺差428亿美元,较前值397亿美元进一步扩张;今年前10个月前,贸易顺差3,402亿美元,扩大34.9%。

三、结论:四季度贸易回暖,顺差收敛

由于我国进出口去年11-12月基数较低,在近期中美贸易谈判暖风频吹的背景下,四季度进出口或进一步回暖。但考虑到中美贸易“第一阶段协议”对人民币汇率的积极影响,加之我国将加大从美国采购农产品的力度,进口的改善将更为显著和确定,而出口的改善则有赖于外需的改善。我国的国际贸易顺差因此将大概率收敛。

—— End ——