下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君宏观花长春团队

来源:宏观长春

导读

进出口降幅收窄,外需年内将步入压力缓冲区。但由于全球经济动能放缓制约与关税影响,疲弱趋势难改。

摘要

10月出口同比增速(以美元计)小幅回升至-0.9%,降幅收窄主因对欧盟、韩国、东盟等出口回升:

1)10月对美出口降幅减小,但绝对增速水平仍处于低位。四季度以来中美贸易摩擦缓和信号频现,对美出口恶化或将呈现出一定的边际弱化,但整体关税影响仍将延续。

2)10月高技术类的自动数据处理设备及附件,以及劳动密集型产品中的纺织纱线等出口回升显著。但需要注意的是机电产品、高新技术产品以及服装成衣出口整体改善较弱,仍延续负增长。3)贸易角度来看,汽车行业边际回暖同步有所体现,电子行业景气仍然处于相对弱势,集成电路进口持续下行。

10月进口同比增速降幅收窄至-6.4%,体现内需企稳或在缓步开启,但压力仍然不小:

1)分贸易类型看,贸易摩擦影响下加工贸易仍维持低位运行,与8月水平基本一致。一般贸易出现低位回暖,大宗贸易由于价格影响,增速出现下行。

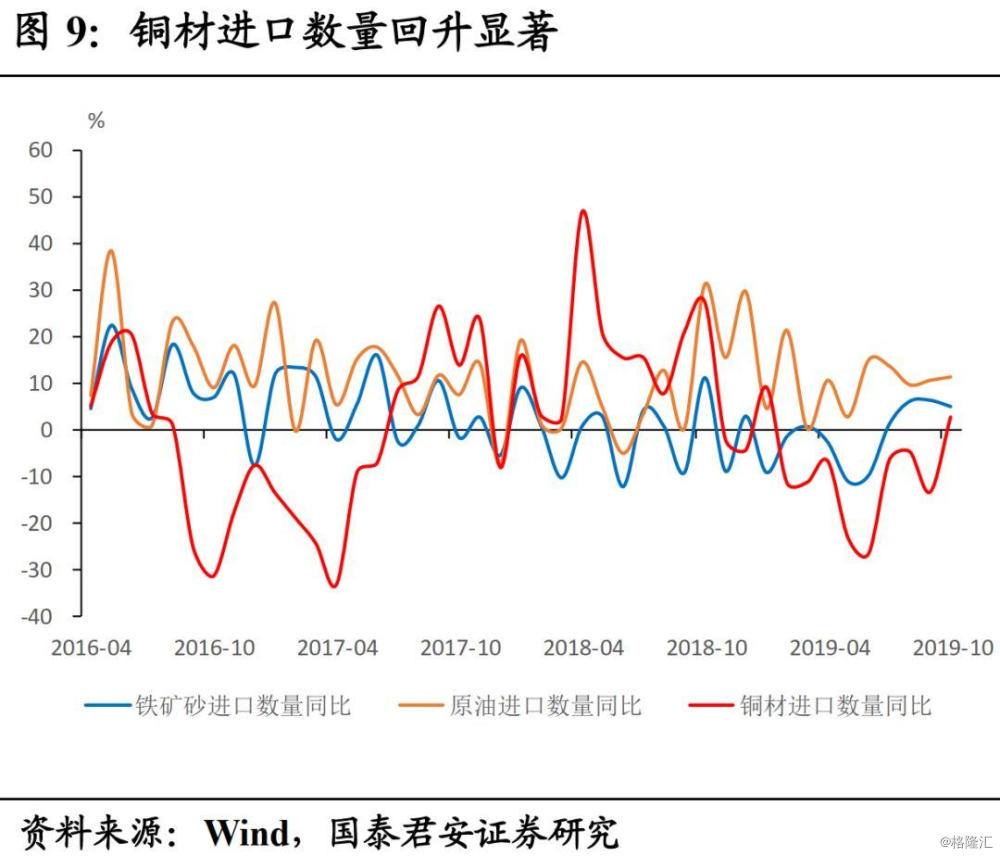

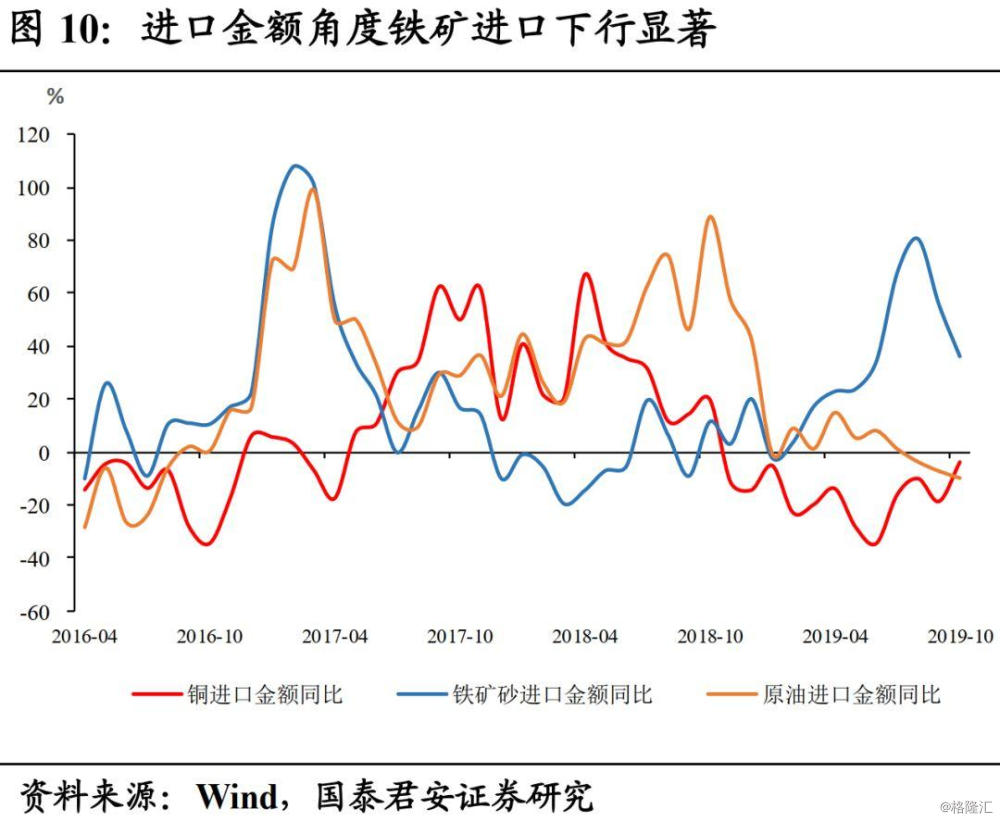

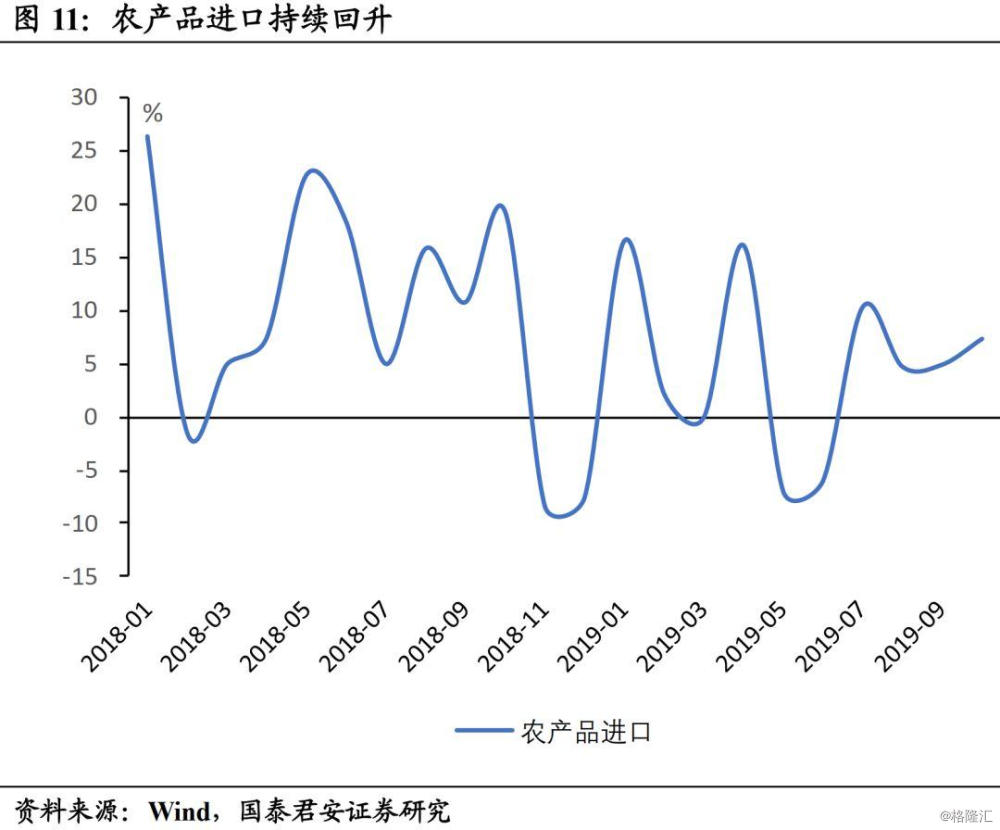

2)大宗贸易进口数量角度,原油、铜材进口均出现一定上行,铁矿进口数量出现下行。农产品方面,自8月以来国内农产品进口持续回升。

3)四季度基建投资回暖与汽车链条修复将为内需改善持续带来小幅支撑,但进口下行的趋势性扭转仍将取决于稳增长政策节奏,并且由于地产投资下行、制造业投资疲弱的制约,进口短期难见大幅实质性改善。

年内贸易端步入压力缓冲区的核心支撑源于中美贸易摩擦缓和与四季度低基数影响,但全球经济动能放缓、关税持续影响均构成长期制约因素,贸易弱势难改:

1)支撑点:美方对中国出口商品的关税处于持续排除进程,中方表态中美同意协议进展分阶段取消加征关税。此外,由于去年四季度基数较低,因此基数效应短期或对贸易提供一定支撑。

2)制约因素:在总量政策受到一定制约的前提下,内需难见快速改善,下行压力仍然不容忽视。外部环境来看2020年上半年主要发达经济体增速仍将面临缓步下行的压力,全球贸易增速的外部约束仍将持续。

正文

一、出口降幅收窄,对美出口仍构成主要拖累

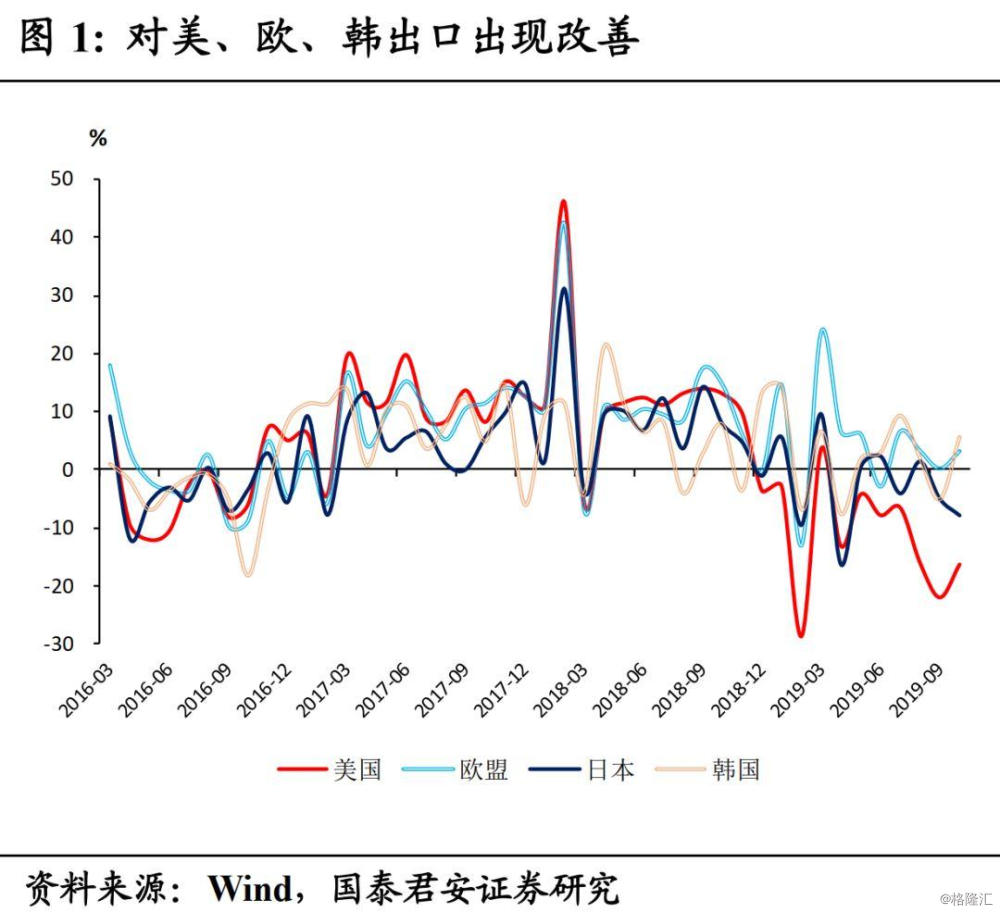

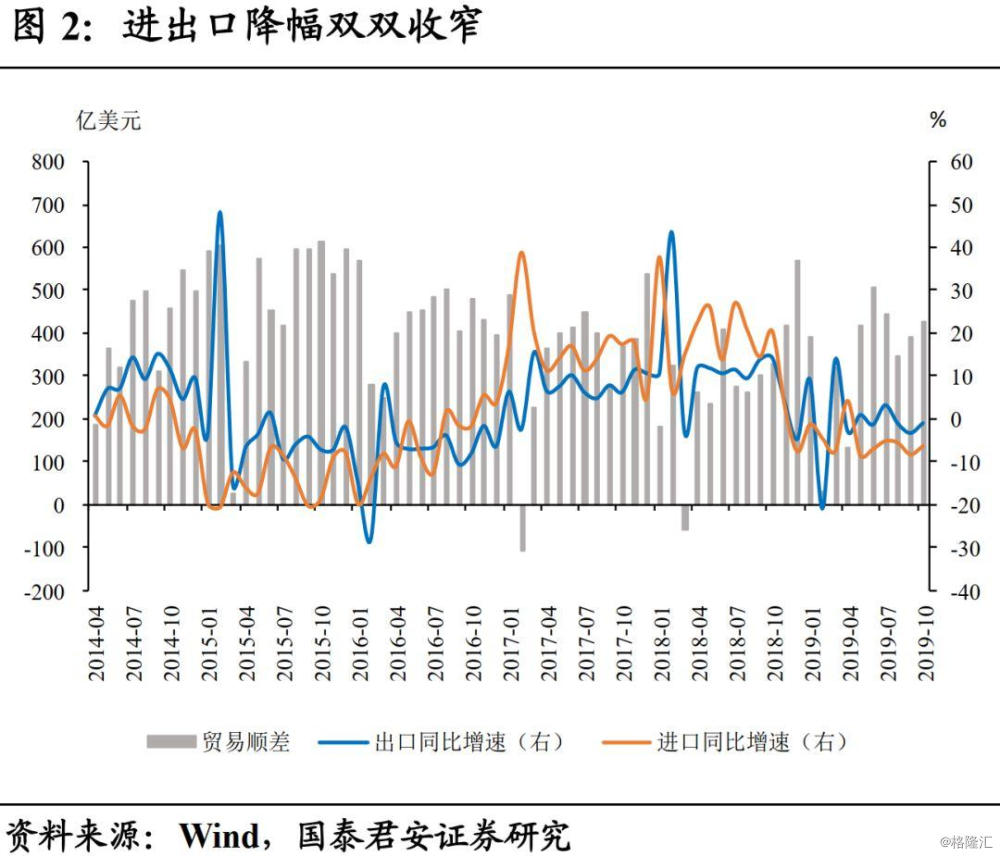

10月按美元计,出口增速较上月回升2.3个百分点至-0.9%,主因对欧盟、韩国、东盟等出口回升(分别回升3/10/6个百分点)。在出口弱改善的带动下,10月贸易顺差再度获得提升(图2)。

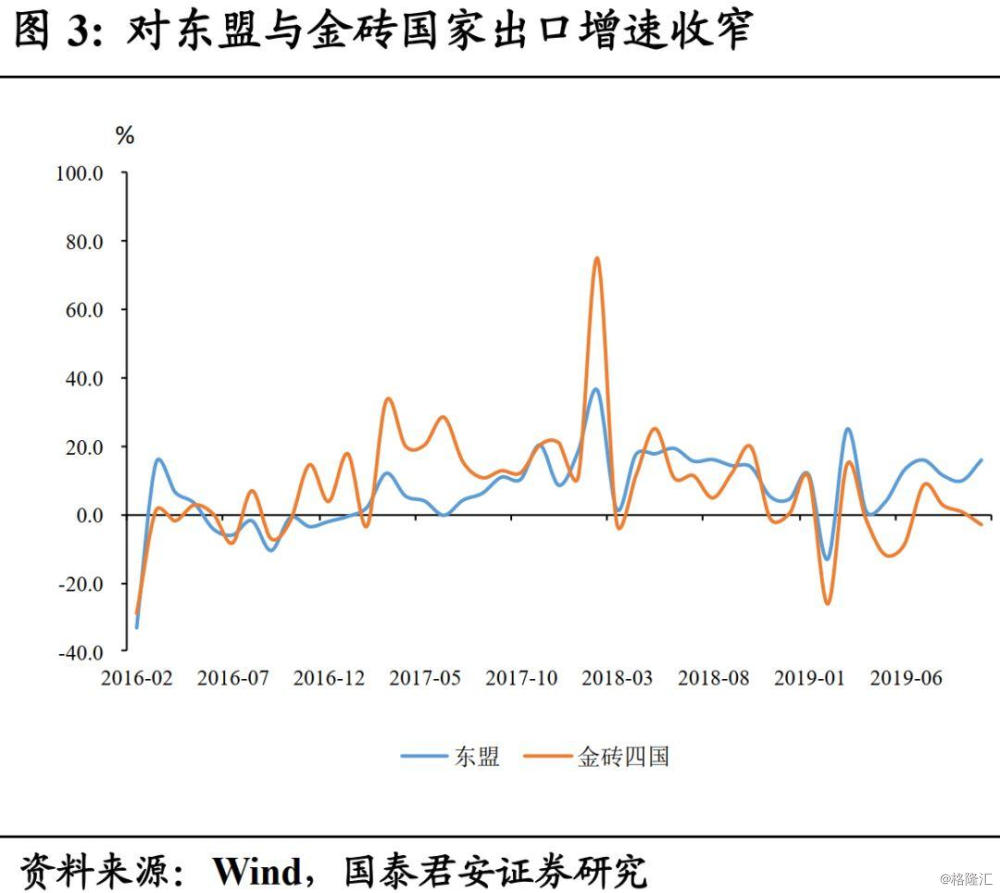

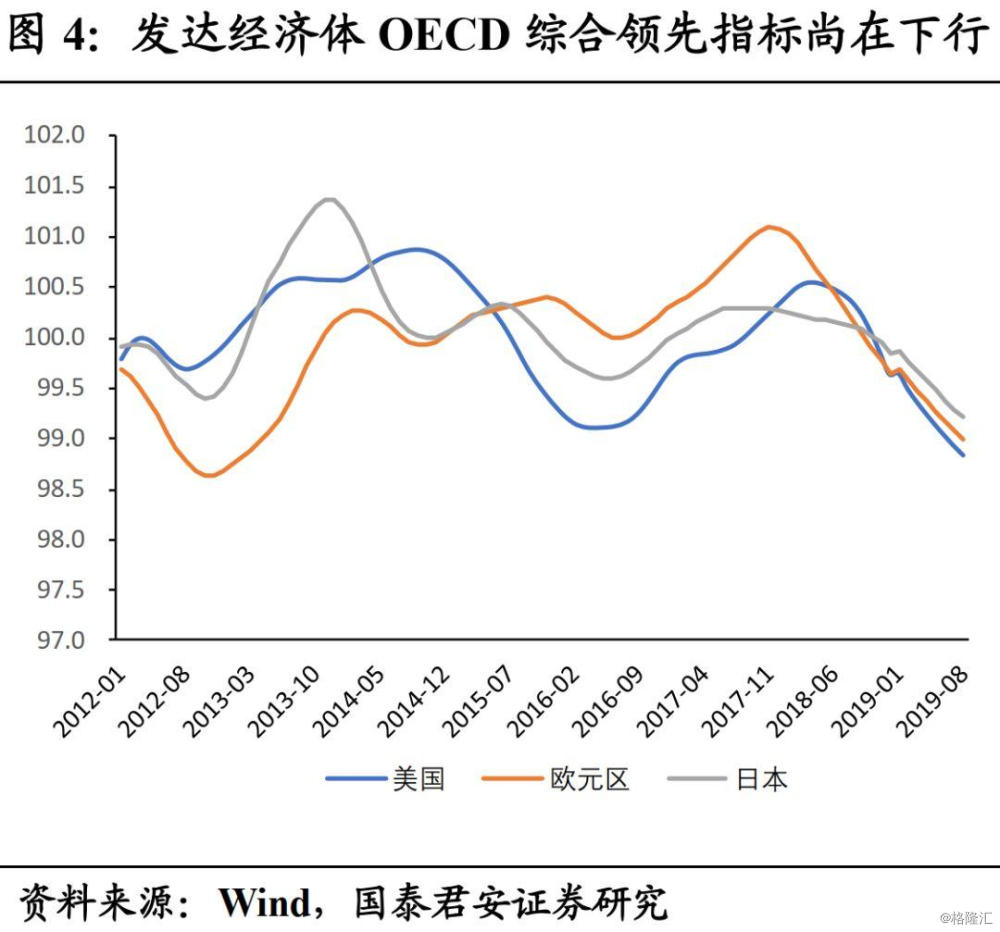

分地区来看,9月对美出口降幅收窄,但绝对增速仍处于低位。我们认为四季度以来中美贸易摩擦缓和信号频现,对美出口恶化或将呈现出一定的边际弱化,但整体关税影响仍然将在未来一段时间延续。此外,虽然10月对欧盟、韩国、东盟的出口出现改善,但对金砖国家出口出现全面下滑(图3)。与此同时,发达经济体OECD领先指数仍处于下行之中,整体来看,当前的出口弱反弹仍然面临较多制约,后续大概率步入短暂的缓冲阶段,疲弱趋势未改。

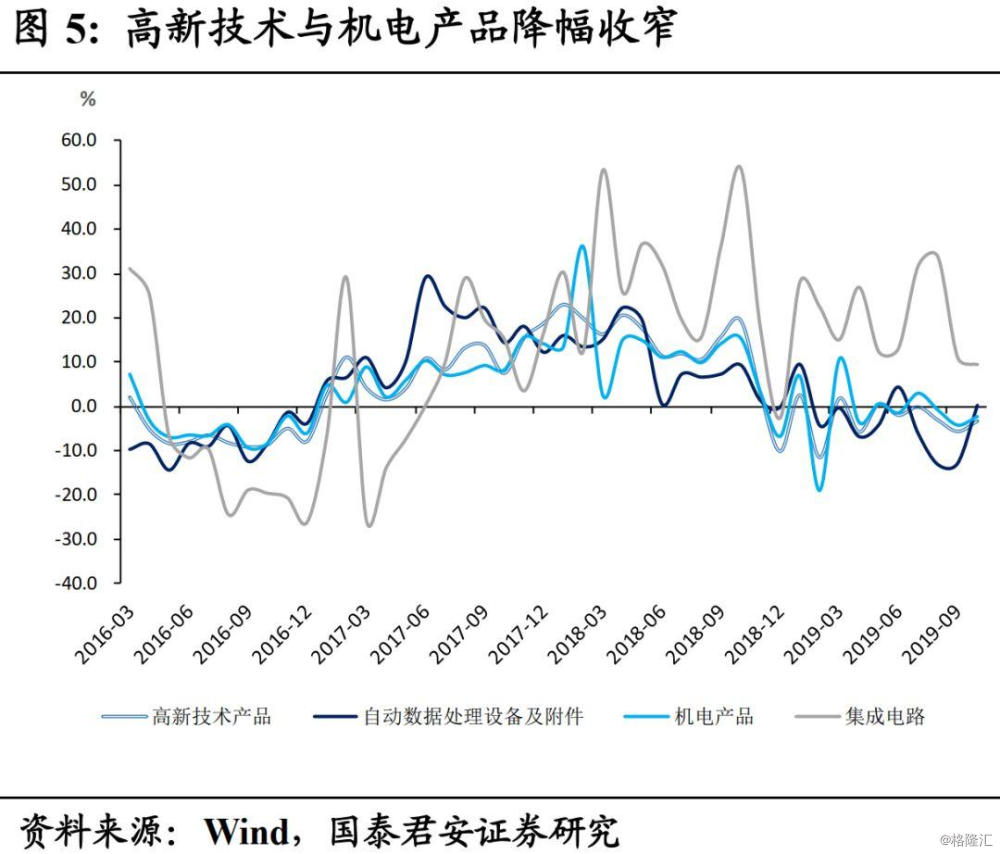

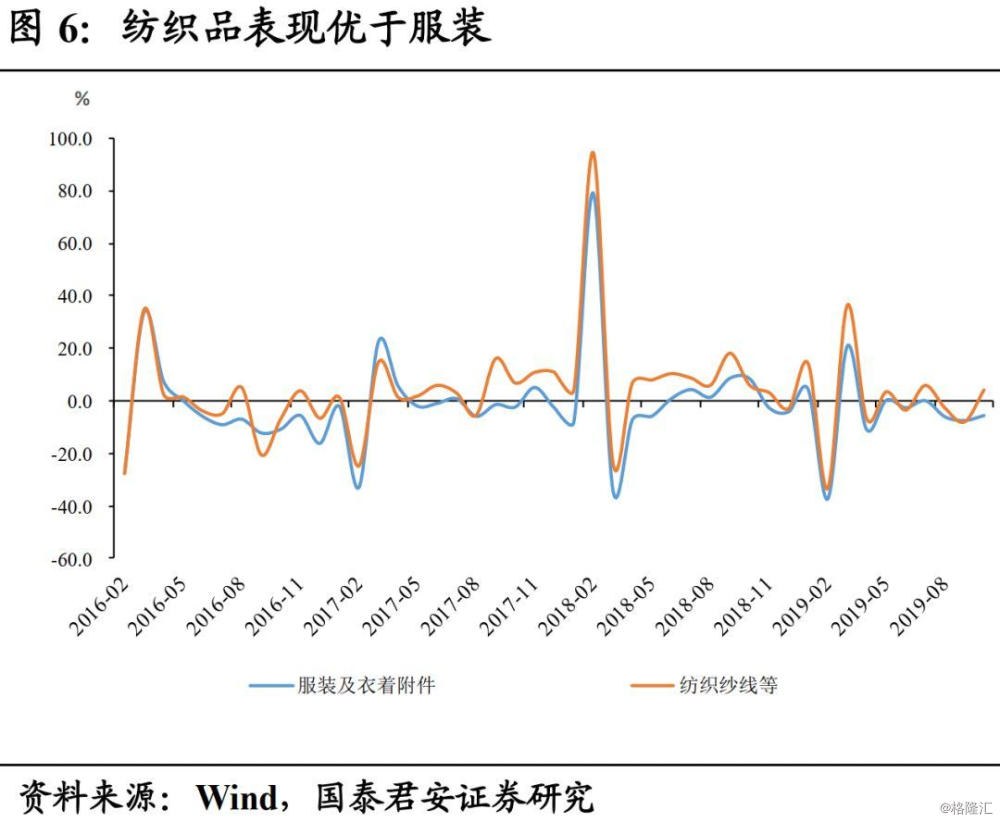

从产品结构的角度看,10月多数商品出口增速出现回升,其中高技术类的自动数据处理设备及附件,以及劳动密集型产品中的纺织纱线等出口回升显著。但需要注意的是机电产品、高新技术产品以及服装成衣出口均体现出降幅收窄的情况,整体仍在负增长区间(图5,图6),由此带来的国内加工贸易难以看到显著改善。

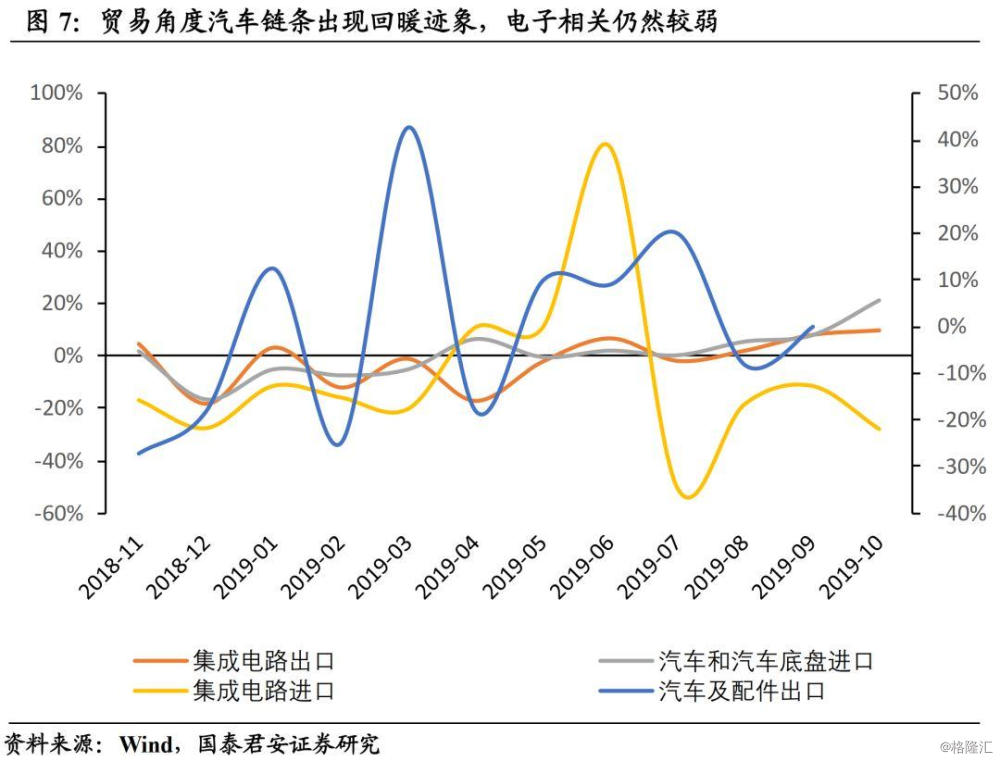

从贸易角度看电子与汽车两个链条,当前的贸易情况体现汽车链条的一定回暖,汽车及零部件的进出口持续弱修复。但电子链条景气度,若以集成电路为参考,仍然处于相对弱势,出口平稳,进口再度下行(图7)。

二、进口显示内需正在走向边际企稳,但压力仍不容小觑

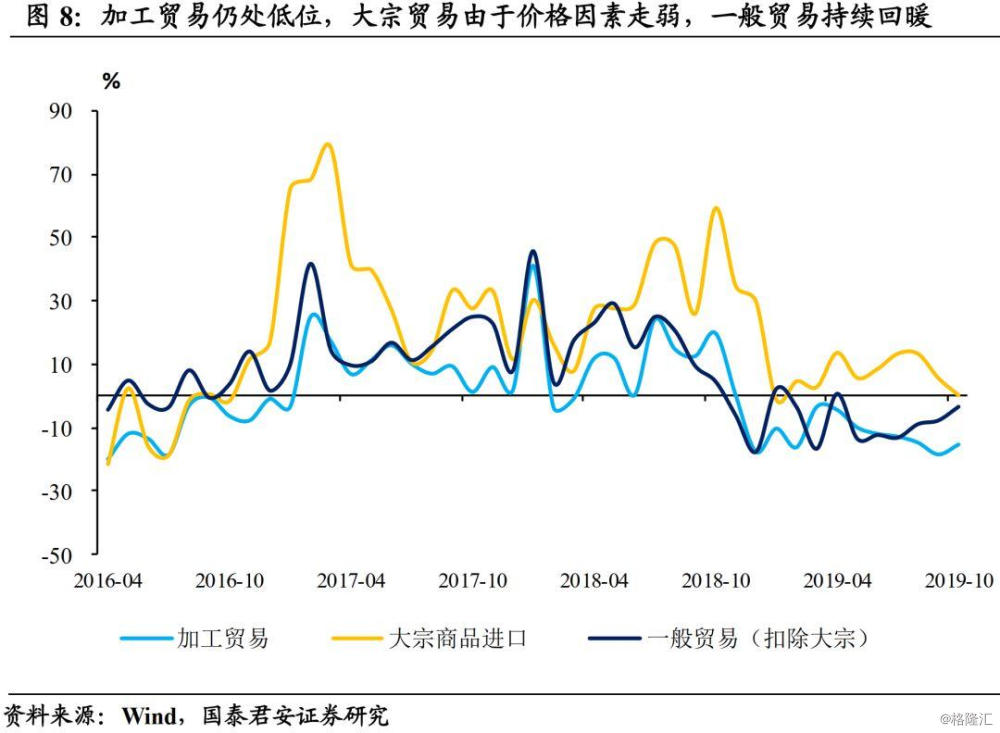

10月进口同比增速为-6.4%,较上月回升1.9个点,降幅收窄但整体增速仍然不乐观,体现内需压力仍然不小。分贸易类型看,贸易摩擦影响下加工贸易仍维持低位运行,与8月水平基本一致。一般贸易低位回暖,大宗贸易增速下行(图8)。

大宗贸易恶化主因10月铁矿、原油价格走弱。数量角度原油、铜材进口均出现一定上行,二者分别回升1/15个百分点至11.6%/2.6%,铁矿进口数量出现下行(图9,图10)。农产品方面,自8月以来国内农产品进口持续回升,但大豆进口数量较9月显著回落,增速达-10.7%。(图11)。

结合国内基本面来看,国内高频反映出高炉开工率、发电耗煤回升,符合9月点评我们提出内需企稳大概率正在开启的判断。后续,四季度基建投资回暖与汽车链条修复将为内需改善持续带来小幅支撑,但进口下行的底部仍将取决于稳增长政策的节奏,并且由于地产投资下行、制造业投资疲弱的制约,进口难见大幅改善。

三、展望后续,贸易端将短暂步入压力缓冲区,但弱势难改

年内贸易端步入压力缓冲区的核心支撑源于中美贸易摩擦缓和与低基数影响,但全球经济动能放缓、关税持续影响均构成长期制约因素,贸易弱势难改:

1)中美近期频繁释放缓和信号,一方面,美方对中国出口商品的关税处于持续排除进程,9月以来美国贸易代表办公室(USTR)公布了三份对中国加征关税商品的排除清单,分别对340亿、160亿、2000亿清单进行了部分商品的关税排除,10月底又启动对3000亿清单排除程序,另一方面近期中方表态中美同意协议进展分阶段取消加征关税,如果中美达成第一阶段协议,同步等比率取消已加征关税将是达成协议的重要条件。从贸易摩擦角度来看,四季度大概率将步入缓和期,关税影响大概率边际走弱。此外,由于去年四季度基数较低,因此基数效应短期或对贸易提供一定支撑。

2)但是地产投资韧性中内需压力的释放当前仍然不充分,在总量政策受到一定制约的前提下,内需难见快速改善,下行压力仍然不容忽视。外部环境来看明年上半年主要发达经济体增速仍将面临缓步下行的压力,全球贸易增速的外部制约将影响国内贸易的整体趋势。因此综合来看,贸易端在年内或将步入压力缓冲区,但疲弱趋势难改。