下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月8日,MSCI明晟公布最新半年度检讨结果,MSCI中国指数此次剔除了7只个股,并新纳入218只个股。此次遭到剔除的个股包括鞍钢、中国东方集团、恒腾网络、同仁堂科技等,而入选的股票包括雅高控股、中联重科、中国联塑、中国东方教育等。

据悉,此次的变动均在11月26日收市后生效。

在入选MSCI中国指数后,雅高控股(03313.HK)在今日飙涨40%,报收9.1港元/股,全天成交了1.16亿港元,最新总市值达到了281.97亿港元。

实际上,在今年以前,该股算得上是港股市场的一只仙股。不过,进入2019年2月以后,其股价开始飙涨,至今日,期间涨幅2393.15%。

(图片来源:格隆汇)

资料显示,雅高控股为集大理石矿山开采、生产加工、产品研发、高端订制、整体空间解决方案为一体的全产业链品牌运营商。公司拥有中国最大的灰白色大理石矿山,旗下产品覆盖工艺面、拼花、异形、卫浴、工艺品及家居订制产品等,目标客户以房地产龙头企业如万科、万达,以及国际高档酒店为主。

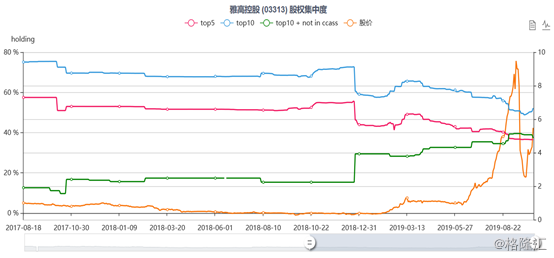

根据勾股数据网站显示,截至2019年10月15日,雅高控股的前10名股东的合计持股比例为50.57%,公司的股权集中度偏高。

(图片来源:勾股数据网)

值得一提的是,虽然该公司的股价表现不俗,但是其近几年的经营业绩则比较糟糕。

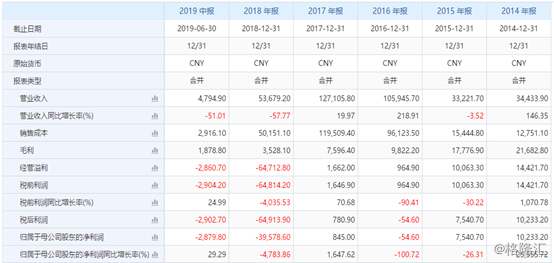

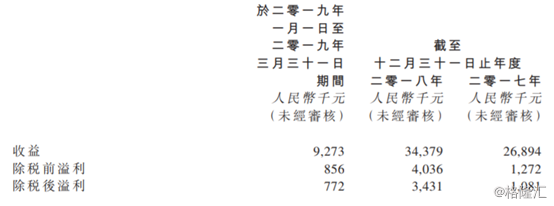

数据显示,2017年至2018年,雅高控股分别实现营收12.71亿元(人民币,下同)、5.37亿元,同比增速分别为19.97%、-57.77%;同期归属于母公司股东的净利润分别为845万元、-3.96亿元,同比增速分别为1647.62%、-4783.86%。

(图片来源:iFind)

而2019年中期业绩显示,公司中期营收仅4795万元,同比下滑51%,亏损收窄29%至2902.7万元,从趋势看,公司的净利润亏损甚至有震荡往下走的趋势。

雅高控股在半年报中表示,营业收入大幅下滑是因为于回顾期,概无录得商品贸易的销售额,主要由于中美贸易战造成营商环境差。

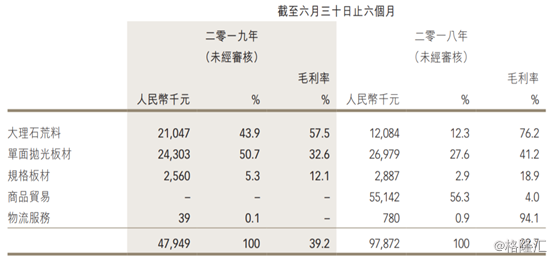

具体而言,今年上半年,该公司的大理石荒料实现营收2104.7万元,同比增长了74.17%;单面抛光板材实现营收2430.3万元,同比下降9.92%;规格板材实现营收2560万元,同比下降11.33%。

另外,商品贸易这部分业务在去年同期实现营收5514.2万元,今年上半年这部分业务没有实现任何收入。

(图片来源:Wind)

从业绩方面来看,该上市公司股价的飙涨并非是因为业绩的改善,更多似乎是靠 “炒”,而之所以能炒起来或许和雅高控股的几宗收购有关。

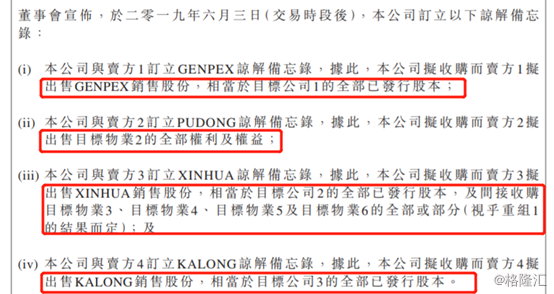

今年6月初,该上市公司一次性与4大卖方签订了收购合同,拟收购对手公司的物业等资产。

收购的代价均是由上市公司以配发及发行新股份方式偿付。

(图片来源:雅高控股公告)

例如,该公司于今年7月宣布以每股0.81港元的发行价配发及发行6313万股代价股份(总代价约合人民币4500万元)收购Kalong Holdings Limited(上述的卖方4)全部已发行股本及目标集团(包括Kalong Holdings Limited、Kalong HK、江西科越、东江铜业及江西太极)所有未偿还卖方的贷款。

至于雅高新收购的目标集团,其主要从事碳酸钙(主要由大理石渣制成)的制造及销售。公司希望借此将业务范围由石材开采延伸至石材应用(生产主要作工业用途的碳酸钙)。

而公告显示,目标集团在2018年产生溢利343.1万元,今年或会对雅高业绩造成一定提升。但同时,雅高亦承担了目标集团的部分未偿还债务,或会对其经营现金进一步造成影响。

(图片来源:雅高控股公告)

另外,雅高收购的KALONG项目集团未经审核资产总值及资产净值分别约为人民币6829万及1068万元,若交易最终作实,将会产生一定较高的商誉,未来可能会有减值的风险。

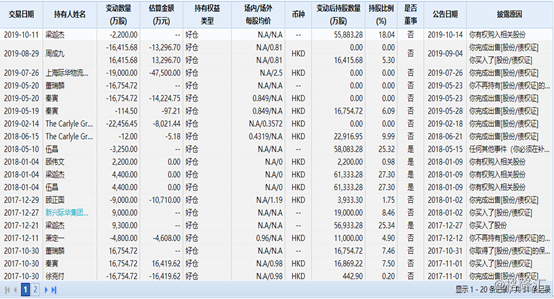

值得注意的是,在收购资产、股价飙涨后,雅高控股的部分股东有在今年大举抛售自己的持股。据不完全统计,今年以来,该公司的7名股东合计减持了9.37亿股,套现逾8.31亿港元。

这些减持的股东包括梁迦杰、周成九、上海际华物流有限公司、The Carlyle Group L.P.等。

(图片来源:Wind)

从目前的情况来看,雅高控股的业绩无疑是比较差的,而其股价从今年2月份以来上涨近24倍,现在部分股东也开始减持了,作为普通投资者还是回避为好。