下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟政昊|译

来源:智堡Wisburg

本文是纽约联储市场部高级副主席、SOMA账户经理洛根 (Lorie K. Logan) 在2019年一级交易商年会上的演讲,讨论了货币市场这一年来的大事件。尤其是针对9月货币市场回购利率的飙升,以及随后而来的正回购和“绝非QE”的扩表,她进行了官方立场的解读。主要解释了为什么本次扩表是一次“准备金管理式”的扩表,为什么仅购买短期国债,以及购买的规模和速度是如何设计的等问题。洛根长期以来都是美联储货币政策执行的主要负责人之一,在危机时期和后危机时代政策的制定和实施过程中发挥了重要作用。

欢迎各位参加2019年一级交易商年会。纽约联储作为联邦公开市场委员会 (FOMC) 的操作部门,其核心职责是执行货币政策,而你们作为交易对手方都扮演着重要的角色。在过去一年中,这一领域的业务活动有所增加。年会提供了一个契机来加强我们之间的关系,并传达纽约联储对其交易对手的期望。

一年来,美联储在实施货币政策的框架方面取得了重要进展,而我们所处的市场也在不断演变。今天我想重点谈谈纽约联储公开市场交易部门 (the Desk) 为实施充足准备金制度正在做些什么,尤其是未来几个月的行动。

10月中旬,FOMC指示交易部门将准备金余额维持在等于或高于9月初的充足水平,因此我们最近开始购买短期国债,以实现该目标。由于增持债券需要一段时间,因此我们仍会持续进行临时正回购协议 (repo),以确保准备金供给充足,降低货币市场压力造成的负面影响。

尽管自9月中旬的风波以来,货币市场状况已趋于平静,但美联储仍在密切关注准备金情况和货币市场的发展,交易部门也将继续使用其工具,并按需调整操作计划,将联邦基金利率维持在FOMC的目标区间内。

今天除了讨论公开市场操作外,我还想简要地谈一下货币市场的另一个关键发展,即与LIBOR的脱钩。在此,我将重点介绍纽约联储储关于发布抵押隔夜融资利率 (SOFR) 平均值的提议。

充足储备金制度下的公开市场操作

我想先从以下内容开始:FOMC准备如何向充足准备金的操作框架过渡,以实施货币政策。

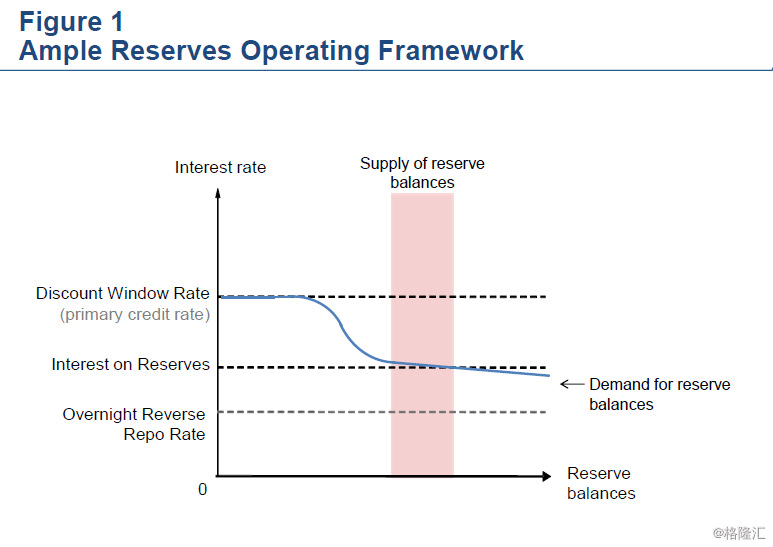

今年1月,FOMC宣布,打算继续使用充足准备金的操作框架来实施货币政策。这意味着,在准备金供给充足的情况下,美联储只需通过设定管理利率 (Administered rates, 如IOER、ONRRP) 来控制联邦基金利率和其他短期利率,而不需要对准备金量进行主动管理。

不需要主动管理是该框架的一个重要特点,它意味着,随着时间的推移,准备金数量将大到足以吸收影响准备金供给各种因素的短期变化,而不需要经常进行大规模的干预来抵消这些冲击 (图1)。

今年3月,FOMC表示,较长期的准备金水平将与“高效地 (efficiently)、有效地 (effectively) ”执行货币政策所需水平保持一致。为了支持向长期准备金水平的平稳过渡,FOMC还表示在接下来的几个季度中将放缓准备金下降 (这是缩表的结果) 的速度,一开始是减缓,后来则停止了缩表。缩表的停止是在8月份,此后FOMC继续对广泛的信息进行监测,以对合理的准备金水平作出判断。

9月中旬,融资市场出现上行压力,这是由于企业纳税和美债结算增加了对证券融资的需求,并大幅减少了金融体系中的准备金。根据FOMC的指示,交易部门采取了临时的公开市场操作,以支撑金融状况,将联邦基金利率维持在目标区间。

10月中旬,FOMC指示纽约联储交易部门将长期准备金余额维持在等于或高于9月初的水平,以确保准备金供给充足。FOMC认为,这一水平更有利于市场的平稳运行和对联邦基金利率的有效控制,我们已经看到货币市场压力已趋于稳定。

值得注意的是,维持充足准备金框架所需的准备金数量受到不确定性的影响,并可能随时间而变化。银行对准备金的需求并非一成不变。它随着金融条件的变化而变化,也随着银行调整其业务模式并对经济和监管环境的变化而做出反应。

此外,维持充足准备金制度所需的准备金水平,不只是各银行准备金需求的简单加总,尤其是在出现摩擦、导致准备金再分配效率低下的时候。衡量这些因素是复杂的,FOMC将继续监测广泛的信息,以评估与政策的有效执行相一致的准备金水平。

现在,我想谈谈交易部门将如何提供准备金以执行FOMC的指令——将准备金长期保持在等于或高于9月初的水平。这一指令要求准备金供给能够充分吸收非准备金负债项的正常波动,从而使这些余额的变化不会导致准备金低于目标水平,并危及有效的利率控制。

为了实现FOMC的目标,交易部门已被指令购买短期国债,并至少持续至明年第二季度。我们目前正以每月600亿美元的初始速度执行这些“准备金管理式”购买 (reserve management purchases)。我想就这些购买的组成和规模谈谈我的看法。

首先,为什么是短期国债?

如前所述,“准备金管理式”购买的目标是维持充足的准备金供给,以支持有效和高效的货币政策执行。

由于短期国债只是短期工具,购买这些证券既可以帮助维持准备金的供给,同时又可以限制对金融状况的影响 (不直接影响长期利率)。

此外,短期国债是具有深度市场的高流动性工具,而美联储目前所持不多。过去,美联储在其系统公开市场账户 (SOMA) 中曾有着相对较大的短期国债持仓,但后来在全球金融危机和期限延长计划 (Maturity Extension Program, MEP) 期间,短期国债组合被不断出售或到期赎回。尽管FOMC尚未就其国内证券投资组合的长期构成做出决定,但以任何标准衡量,目前在SOMA中的短期国债持有量都很低。短期国债在SOMA的国债投资组合中所占比例不到3%,而在未偿付的美国国债中所占比例为15% (图2)。从投资组合构成的角度来看,随着FOMC继续考虑其所期望的长期期限构成,这些购买将逐步把短期国债重新添加到投资组合中。

第二,我们是如何设计购买计划的?

目前,有三个因素决定着“准备金管理式”购买的总体规模:

首先,“准备金管理式”购买将逐渐取代当前正回购操作所提供的准备金。10月份,隔夜正回购和定期正回购操作加在一起,平均每日的未偿回购总额约为1900亿美元 (图3)。短期内,这些操作增加了准备金供给,并有助于减轻货币市场压力 (图4)。

其次,“准备金管理式”购买将抵消非准备金负债 (如通货、财政部一般账户TGA、海外回购池和其他存款) 增加所造成的准备金消耗。在其他条件相同的情况下,随着时间的推移,非准备金负债的增长将减少准备金。因此,为了保持稳定的准备金水平,交易部门将通过购买证券抵消这些债务增长的“准备金消耗效应”。

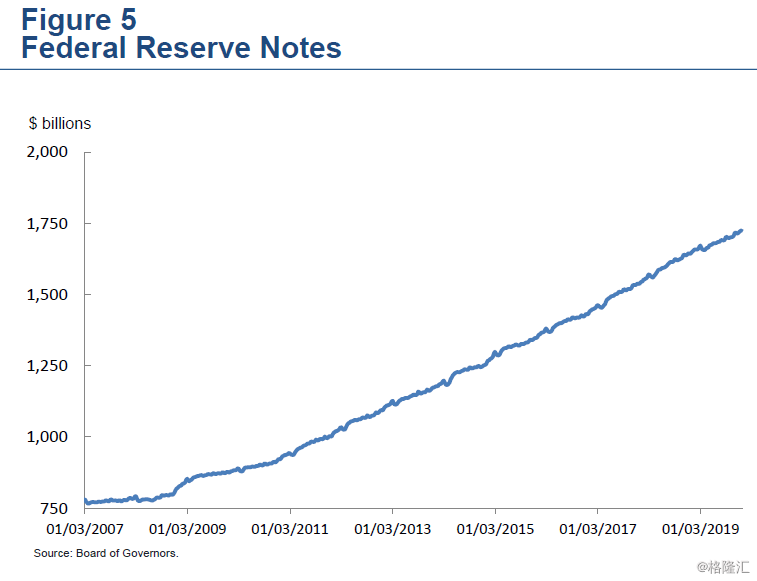

总的来说,非准备金负债目前总计约2.5万亿美元。通货是其中最大和增长最快的一项,超过1.7万亿美元,并以年均超过6%的速度增长 (图5)。仅抵消通货增长这一项,将导致每年超过1000亿美元的资产购买。不过,其他非准备金负债也显示出随时间推移的趋势增长,因此也需要额外的购买来应对它们。

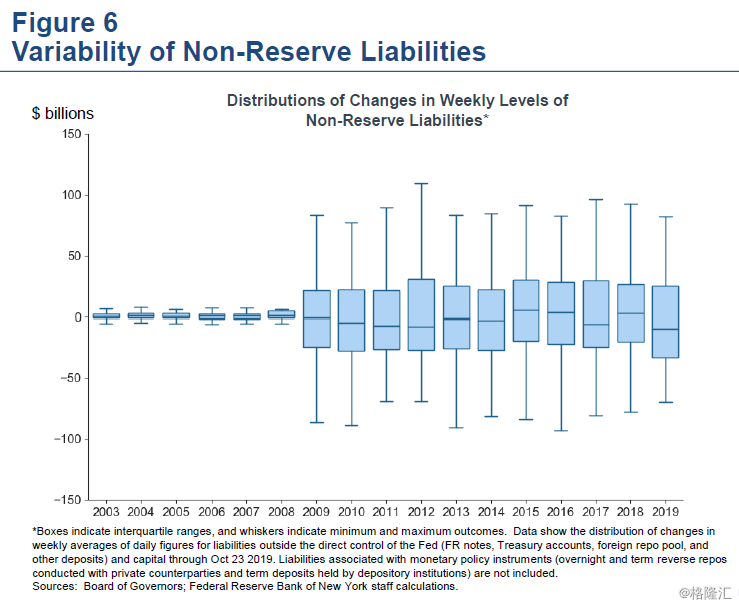

第三,“准备金管理式”购买将吸收非准备金负债的正常或意外变化,使准备金总量不低于充足准备金框架所需的水平。图6显示了非准备金负债近年来的波动情况。特别是,财政部TGA账户余额每天都有很大的波动。我们看到,在9月份,当税款和与国债结算有关的资金流入TGA时,两天内准备金减少就超过1150亿美元。为了使准备金水平保持在等于或高于9月初的水平,它将增加到能够在发生这种变化时吸收这种波动的水平。相反,如果供给不足,准备金余额可能会变得过于稀缺,在出现大幅波动的日子 (如缴税日),就需要进行大规模的临时公开市场操作,以应对融资压力。

在实际操作中,这将意味着要对未来几个月进行预测,并调整“准备金管理式”购买的规模,以抵消预期的准备金下降。例如,准备金余额在4月下旬往往会明显下降,因为TGA会随着个税收缴而增加,而交易部门在未来几个月的购债将有助于抵消这些影响。

除了估计购买的总量外,交易部门还需要确定购买的速度。这些操作的数量和时机既考虑了市场运作的因素,也允许在准备金或流动性预计将大幅下降时进行一些调整。

目前,“准备金管理式”购买的操作进展顺利。在最初600亿美元每月的采购中,交易部门已经购买了525亿美元,其中包括7次购买操作,每次约75亿美元。到目前为止,这些操作已经产生了强烈的市场反响,相对于市场和理论水平更为有利的定价,以及来自贵公司们广泛的参与和赞誉。

此外,由于与TGA资金流入和流出以及债务上限相关的季节性变化,美国国债市场已经习惯了可购买证券数量的变动,同时我们已经看到市场价格按照我们的预期进行了调整。由于未偿短期国债约2.4万亿美元,且每日成交量约950亿美元,因此短期国债市场有相当大的能力支持我们的活动,预期在一段时间内我们能够维持目前的购债速度。

也就是说,交易部门准备根据货币市场状况,在必要时调整“准备金管理式”购买的速度和其他参数,以保持充足的储备供应。我们将密切监测市场运作,以评估操作调整是否适当。

与此同时,由于需要一段时间的购买才能使准备金供给维持在9月初的水平或更高,因此FOMC还指示交易部门至少在1月份之前继续提供定期和隔夜正回购操作。正回购通过两个渠道将联邦基金利率维持在目标区间。首先,它提供了准备金以支持FOMC的操作框架,帮助确保准备金在一段时间内保持在等于或高于9月初的水平,即使在非准备金负债大幅增加的情况下也是如此。其次,它在回购市场提供资金,以缓解其压力,否则回购市场的压力可能会传导至联邦基金市场,对政策的实施产生不利影响。

回购操作成功地抵消了准备金供给变化和货币市场压力,这些压力与预期中的准备金大幅下降有关,比如在月中前后和月末结算时。通过这样做,它有效地恢复了货币市场的平静,并保持了对联邦基金利率的控制。平均而言,隔夜和定期货币市场利率相对于IOER有所缓和,而有效联邦基金利率也一直保持在FOMC的目标区间内。回购操作的参与度一直很高,对更广泛货币市场的传导效果也很好。

10月23日,交易部门宣布将隔夜回购操作的规模从至少750亿美元增加到至少1200亿美元。此外,我们亦把10月底余下的定期回购操作的规模,由每次至少350亿元增至450亿元,令这段期间的定期回购操作总额增至1800亿元。规模的增加支持了货币市场,联邦基金利率在10月底保持稳定。

随着年末的临近,交易部门将继续根据需要进行调整,以降低货币市场压力的风险。很高兴看到各家公司都已开始着手应对年末的融资需求,我们也明白,如果各公司在12月更小心谨慎地管理资产负债表,那利率可能会有更大的波动,交易商可能也会调整对我们操作的需求。我们将密切监测情况,并准备根据需要调整公开市场操作,以满足FOMC的指示。

SOFR平均利率和LIBOR脱钩

在结束之前,我想针对基准利率说几句。正如我去年年会上指出的那样,纽约联储致力于制定稳健而有韧性的基准利率,并支持LIBOR的脱钩。纽约联储主席John Williams已经强调了这一问题,他指出,虽然已经取得了进展,但仍有很多工作要做,而且由于不保证LIBOR在2021年底之后还会存在,所以时间在流逝。

纽约联储作为SOFR的管理者和发布者,帮助推进了这些目标。SOFR是美国替代基准利率委员会 (ARRC) 首选的美元LIBOR替代者。SOFR是在2018年4月推出的,它衡量的是在回购市场上以美国国债作为抵押的隔夜借款的总体成本,而回购市场的利率大致反映了金融机构的融资方式。重要的是,它反映了过去一年平均每天超过1万亿美元的底层交易量,且其形成符合国际证监会组织 (IOSCO) 制定金融基准利率的原则。在过去一年半的时间里,SOFR期货市场在名义交易量和流动性方面显示出了良好的增长前景,尽管与联邦基金和欧洲美元期货相比,其交易量仍然较低。此外,还有大量与SOFR挂钩的现金产品 (如浮动利率票据) 的发行。

支持将SOFR作为LIBOR替代方案被更广泛采用的下一步是,满足市场参与者对一套可用于广泛金融产品的SOFR平均值的需求。为此,纽约联储今天发布了征求公众意见的计划:从2020年上半年开始,每天发布SOFR的三个复合平均值,以及允许用户在定制时间段内计算复合平均值的每日SOFR指数。

扩大我们制定的基准利率合集是一个重要的举措,进一步表明美联储承诺支持采用SOFR的好处。我也敦促你们致力于这一关键的努力。公众征集评论期将于12月4日结束,我鼓励你们审阅该提案并提供反馈,包括关于新产品的期限和复合计算方法。市场参与者的反馈是至关重要的,你们的持续投入将有助于确保我们制定的基准利率可以最好地满足金融系统的需求。更普遍地说,每个市场参与者都需要了解自己的LIBOR敞口,并在为一个没有LIBOR的世界做准备时,利用一切可用的工具,向着SOFR等稳健的替代利率过渡。

小结

总而言之,交易部门会继续实施FOMC的充足准备金制度。我们通过购买短期国债来维持准备金的供给,以符合FOMC将准备金维持在等于或高于9月初水平的指令。此外,由于需要一段时间的购债才能达到这一目标,交易部门将继续通过隔夜正回购和定期正回购操作提供临时准备金。我们正在密切监测市场情况,并掌握有效和高效支持货币政策实施的工具,并将根据需要进行调整。无论是执行公开市场操作,还是支持从LIBOR的脱钩,对我们来说,这都是一个非常活跃的时期,而我们与你们每一家机构的伙伴关系对顺利实施这项工作仍然非常重要。

有所删节改编

来源:Lorie K. Logan, "Money Market Developments: Views from the Desk", Federal Reserve Bank of New York, November 04, 2019