下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月7日在A股收盘后,商务部新闻发布会公布了中美经贸磋商的最新进展。

商务部新闻发言人高峰表示,过去两周中美双方牵头人就妥善解决各自核心关切,进行了认真、建设性的讨论,同意随协议进展,分阶段取消加征关税。中方对于关税问题的立场是一贯的明确的,贸易战由加征关税而起,也应由取消加征关税而止。至于第一阶段取消多少,可以根据第一阶段协议的内容来商定。

如此重磅利好刚一公布,还在交易时段的港股市场多只重磅股票便瞬间大涨,拉升恒指国指直线飙升,截止收盘,恒生指数涨0.57%,报27847.23点。国企指数涨0.69%,报10935.89点;红筹指数涨0.69%,报4429.14点。久违暴涨的场面让市场一片欢腾!

除此外,A股的富时A50指数在几分钟之内上涨超100点,离岸人民币汇率暴力拉升超200点,再度收复7关口,而美股三大股指期货等纷纷短线大幅拉升。

中美经贸磋商重大进展值得期待

在近期,中美双方就两国贸易问题一直有消息传出,11月5日,正在泰国参加东亚峰会的美国商务部长罗斯在同亚太地区媒体的电话会议中说,他对中美贸易谈判的进展有理由感到乐观。

罗斯表示,中美贸易谈判正在向完成第一阶段谈判而努力,并且正在取得很好的进展,这部分谈判主要是围绕当前的贸易问题,如天然气、大豆等。此外,还有一些结构性问题有待解决,这些问题不是第一轮谈判的重点,可能会在此后的谈判中重点解决。

而在几天前中美双方还多次通了电话,进度越来越趋向积极。如今从商务部的发言中,我们可以大概率确定,这一次起码与此前几次反复而无果的磋商极可能大有不同。这一次,令人无比期待!

而对于A股市场来说,中美贸易谈判传来实质性的利好,同时叠加即将迎来MSCI年内第三次扩容等利好消息的刺激,接下来的走势可谓再次充满了希望。

MSCI最大一次扩容,增量资金规模或至3000亿元

北京时间11月8日早晨6时许,MSCI将宣布第二次半年度指数评议结果,此次评议涉及的指数系列包括全球标准指数系列等。

MSCI也将宣布本年度最后一次A股扩容安排的调整名单,届时,MSCI会把指数中的中国大盘A股(包含符合条件的创业板标的)在MSCI新兴市场指数中的纳入因子从15%提升至20%,同时将中国中盘A股(包含符合条件的创业板标的)一次性以20%的纳入因子纳入MSCI新兴市场指数。

据机构预测,这一次将会是年初至今最大一次MSCI纳入扩容。根据该机构的估算,MSCI新兴市场指数中A股的权重在本次指数调整后将从当前的2.8%提升至4.0%。根据追踪MSCI指数的资金规模,静态估算本次指数调整对A股的增量资金(主动+被动)规模约为350亿美元至400亿美元(约2500亿元至3000亿元人民币),相比今年5月和8月的两次纳入的估算资金流入(约230亿美元)高出约50%至70%。

对于MSCI的标的行业方面,国盛证券指出,根据此前披露的MSCI纳入A股中盘股及大盘股名单,大盘股与中盘股行业分布情况存在显著差异:大盘股名单里的公司主要分布于非银、食品饮料、医药、地产和家电;而中盘股标的主要分布于医药、计算机、电子、化工和食品饮料。简言之,大盘股主要集中于金融地产和大消费行业,中盘股则给予计算机、电子等成长类行业更多侧重。

外资抄底资金源源不断

在近期,在MSCI即将第三次对A股扩容的刺激下,外资源源不断北上加仓A股,再次出现如此前两次多次出现数十亿元巨额净流入的态势,成为市场关注焦点。

11月7日,北上资金再度净流入21.1亿元,本月以来累计净流入196.35亿元,而近三月来累计净流入资金高达1439.58亿元,占据本年累计净流入已明显过半!

从数据显示,自从MSCI第一次宣布对A股市场扩容以来,北上资金流入趋势几乎从未中断,甚至在近期进一步还呈现加剧趋势。

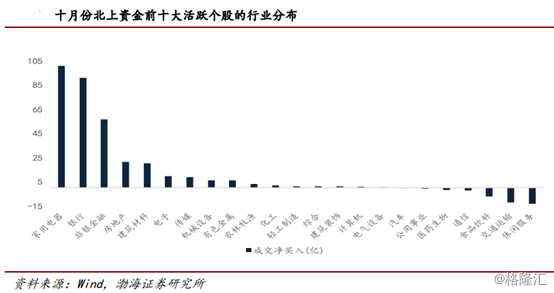

据统计,上月北上持股市值规模月内累计扩大495.94亿,其中医药生物、家用电器和银行市值提升居前,分别增加157.95亿元、107.84亿元和54.28亿元,而休闲服务、公用事业和交通运输市值回落居多,分别减少15.48亿元、11.11亿元和7.85亿元。

从北上资金的持仓风格看,依然以消费及金融为主,前5大行业持股市值占比达6成。其中业绩稳定增长仍旧是外资配置时所考虑的核心因素。家用电器、建筑材料、农林牧渔均获得外资重点配置,食品饮料主要受外资减持贵州茅台影响,剔除该标的后外资对食品饮料板块的净买入额仍居于前列。

北上资金的持续大手笔抄底,给A股的市场资金提供了一个非常好的参照,在近期,A50指数明显跑赢全A指数,大量业绩增长可观的优质蓝筹股的股价也在持续受到了资金的追捧。

机构主推方向值得关注

国泰君安证券认为:11月MSCI提升纳入比例,外资有望加快流入,外资青睐的消费等核心资产有望成为四季度行情主线。

当前第三胜负手已开启,市场风格转向金融等估值低、盈利确定性高的行业。建议把握绝对收益,布局新“β”行业:核心资产中的银行、建材,以及困境反转潜力大的传媒、汽车。银行板块受益于盈利周期见底带来的资产质量改善;建材行业受益于逆周期调控政策预期,以及行业格局优化下高盈利持续性强,传媒受益于政策边际改善及需求复苏,汽车受益于消费促进政策预期及行业出清后的景气复苏。

招商证券:第一,布局科技跨年行情可期。随着三季报公布完毕,科技板块近期业绩拐点和景气趋势已经确定,电子制造、通讯设备、计算机等领域业绩增速继续高速或高增,由于对于基数较低,明年上半年科技板块整体业绩仍将加速。当前是不假科技跨年行情的时机。消费电子、5G、智能驾驶、新能源汽车、云计算、人工智能、金融科技、ARVR、光学创新等领域的标的值得关注。2020年将会有一轮数据爆发和智能升级的起点,“数据爆发”、“智能升级”可作为科技领域布局的关键词。第二、低估值地产建筑。今年经济数据目标已经基本能完成,年底大规模放松概率不大。明年经济下行背景下政策边际放松或加大力度,地产建筑当前估值较低,可为明年做异动程度布局。此外,券商+金融科技板块和医疗保健板块仍然是当前可重点布局的板块之一。

渤海证券认为,短期业绩改善较为显著的行业,年初以来的累计涨跌幅并不高,因而未来基于业绩超预期仍存在一定的上行空间,建议关注通信、商业贸易、轻工制造、建筑装饰、纺织服装、电气设备等行业短期业绩改善带来的投资机会。而中长期来看,随着A股市场对外开放的逐步推进,高ROE行业有望获得外资青睐,建议关注家用电器、银行、非银金融、房地产、建筑材料、食品饮料等高稳定增长行业的投资机会。