下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

如今的中产有个特别现象,就是即便住在千万级别的房产里,仍然焦虑。

即便是年收入达到了40万的水平,由于医疗,学位,房子等“大件”开销,除去房贷仍然手头甚紧。真正的压力来自于成家立业的需求,而这部分是无可避免的刚需。

正所谓岳母要看你的房车,老婆要看着你的工资卡,老板要盯着你的KPI绩效。

对于绝大部分通过个人努力,获得晋升以及不错年薪(>30W)的知识阶层来说,压力使得我们成为夹心饼干里的陷。

正如大前研一所说,社会俨然成为了M型社会,与其说是M型社会倒不如说是金字塔型的社会,随着贫富差距的拉大以及日益悬殊,中产阶级的生存环境也开始越发充满挑战,甚至成为新一代的“穷苦阶层”。我们真正追求的,并非是成为亿万富翁,我们追求的其实是财富自由,思想自由等。由于房价等固定成本不断提高,深圳等地也出现了商户退租,办公楼冷清等情况,中产阶层开始无法承受房价,固定成本,劳动力成本的不断上涨,最终出现集体“逃离北上广深”的现象。

而正是出于这样的现状,我认识许多的金融高管跑到泰国等地购买联排别墅,生活质量水平性价比非常高(这是建立在非投机炒房,纯粹自己住的需求下的,适合黄金单身汉,对于需要提供孩子学位的并不推荐。)

新中产阶级,也就是我们一代,面对最大的困境如下:

1. 各个行业领域的格局已定,只剩下一部分高度垂直的行业以及产业链可供创业。而盲目跟随大流创业无视自身优势则有很高的可能性失败,并做出很多重复发明轮子一类的事。这20年来的互联网创业浪潮已经基本将互联网时代的底层设施建立完毕,比如支付系统等。因此留给我们这代人的创业机会实则不多(不要和我说网红短视频创业浪潮,事实上很多的网红如同流星一样,撑不过几年,做不了事业,但能挣钱。)

2. 国际ZZ环境诡谲多变令到我们无所适从。经济格局的改变将淘汰一部分产业,并且筛选出另一部分产业。产业链正在以最快的方式产生大变局。而国际秩序的改变将冲击重塑全球的产业链。以过去的深圳为例,出口,加工生产贸易等,我们可以对比下华强北,十年前和现在,就能很明显感觉到现在的华强北有多冷清,而停留在过去致富经验,抓住过一波时代机遇的企业家猛然发现行业早已开始了大洗牌,而自己却无所适从。如果从零开始,代价太大,资本有限,也不敢乱投钱,虽说舍不得孩子套不着狼还是愿意按照过去半忽悠半画饼讨价还价的方式搞来几个搞技术的,随便做做互联网。而真正注入资本又害怕遭受亏损以及失败。

3. 未来充满着未知性,全球民粹情绪的抬头,加上贸易格局的重塑,使得我们失去了对于宏观经济的把控力。而我们仍然在不自觉地盲目增加金融杠杆,比如近期hk新政下,可以自贷款10%购买房子,这无疑对具有稳定收入的群体是巨大的诱惑。因此这部分人开始购入房产,并且增加了自身的金融杠杆。过去的中产阶层以及富有阶层,早已对房地产等产业形成了路径依赖而大部分的财富身家都已然锁定在“不动产”中,不动产为何“不动”,因为流动性非常差,你如果买了房子,即使是学区房想着要卖掉,也不是轻易能够找到人能在短时间内凑齐款项支付的。而结果是绝大部分人的资产锁定在指数定投基金index fund以及房产等大类资产,当系统性风险爆发,无路可逃。

新中产阶级何以成为新贫困阶层?

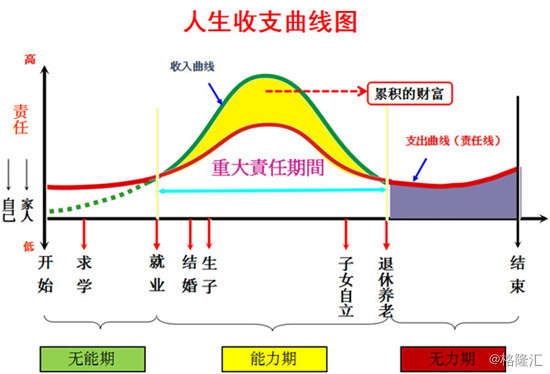

我们来看下图的人生收支曲线。

假设你不是丁克一族,你也不是金牌单身汉,你是一个三十而立走正常人生轨迹的青年。

你会发现你开始通过能力开始赚钱的黄金时期是最多四十年。二十五开始踏入职场,然后到60岁法定年龄退休,你有三十五年的收入时期,这中间伴随着你能力的提升,你的开销也逐渐增大,逐渐在你到40岁的时候获得最大的收入,同时你上有老下有小,你的开支非常巨大。然而到六十岁如果你还没能赚到第一桶金,这辈子你很难有机会翻身(概率上说)

而在这个过程中,医疗成本的提高,学费等各项开支的逐渐增加,以及房子车子等固定成本足以把人压垮,对于职场员工来说,他们完全依赖单一收入来源以提供现金流来偿还中间的所有成本。

从收入增长的角度来看,中产阶层的收入增长曲线不及物价以及各类固定开支的上涨幅度。

这也从侧面可以看出中产阶层的无力感。

然而当我们刚开始理解所谓社会阶层,事实上我们早已受困其中。

而我们自认为早已跨越的阶层实则不堪一击。

一个错误的投资决策就足以使你所有的努力化为乌有。

现代经典分散投资理论的本质谬误是,当你以为你将鸡蛋放在了不同篮子里的时候,这些篮子放在同一个卡车里,你的卡车却翻车了。即使当你把鸡蛋分在不同的篮子里,然而这些篮子被分散在不同的卡车里,然而这座桥居然断了。分散投资表面上看来并不会让你出现很大的亏损,然而实际上是你也赚不到什么钱。这部分收益扣除掉管理费还有其他成本,以及货币本身的贬值以及通货膨胀后,所剩无几。

洗牌的过程早已开始,而我们已经身处几次洗牌的风暴中心。

08年金融危机购买雷曼兄弟各类资产证券化产品的投资者颗粒无收,2015年的股灾筛选掉一大批人,大批的交易者投资者血本无归。18年洗掉了卖空波动率的vol seller,而这几年怕是要洗掉一批房地产商。

曾几何时,金融是专属少数人的游戏,而与绝大多数人无关。然而今天来看,金融是大众必须了解的,因为它涉及到我们的财富,涉及到的是孩子的未来,父母的健康安全,以及涉及到自己能否惬意休闲的退休,而非由于少数几个鲁莽错误的投资决策导致亏损甚至是破产,众叛亲离,妻离子散。曾经在P2P里暴雷上访的群体,会告诉你无知将付出的巨大代价。

一大批房地产开发商正在破产的路上,要么借新还旧,要么击鼓传花,要么债务不断展期,直到楼花滞销,现金流彻底断裂的那一天。如何优化金融决策,增强对不同市场板块的理解,强化自身对于金融市场的理解。

我将陆续更新新的课程到我的小鹅通付费内容专区中,详情可以扫以下二维码了解。