下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 707的牛

数据支持 | 勾股大数据

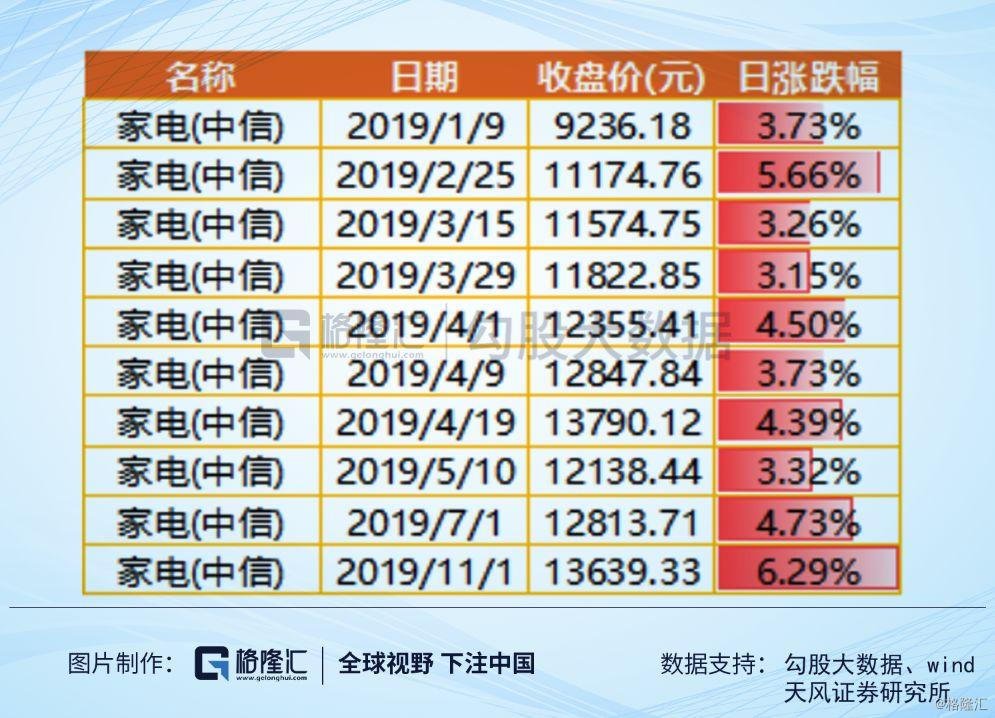

最近家电股大涨,有人说是格力混改引入高领资本的重大利好带动了整个板块的行情。11月1日,家电板块日涨幅高达6.29%。11月4日,板块继续了上涨行情。那么到底是哪些原因导致了家电股的大涨行情?按照这个逻辑顺藤摸瓜,又能否挖掘到其他板块的潜伏机会呢?

1

家电股上涨的逻辑

先从时间节点上进行界定,家电板块大涨是从这个月月初开始的。10月31日,所有上市公司也完成了三季报的披露。业绩披露时间在前,所有从基本面角度进行挖掘也是说得通的。

三季报的余温刚刚过去,从业绩上看,家电行业的营收增速放缓,但是利润增速已经开始改善。其中当然也有MSCI扩容的利好因素刺激,同时基本面改善也会带来市场的增量资金。

家电股按照商业模式来讲可以算得上是消费股,可以提前接收大量的预收账款,然后再发货。手上握有充足的现金,只有很少的短期借款,几乎没有长期负债,现金可以多到拿去买理财。

而且家电也有很强的品牌效应,但是给的是周期股的估值。

为什么会这么说呢?原因是家电处于房地产产业链的下游,周期性受地产端波动很大,所以市场也没有给与家电股和消费股一样的估值。毕竟家电板块现在整体的估值是20XPE,其中格力电器才14XPE,美的才17XPE,明显低于行业均值。

业绩预期的改善,加上龙头公司的确定性和低估值优势,格力和美的今年以来连续被外资净买入。11月1日当天,格力电器净买入额高达15.3亿元,创下今年以来的新高。

从今年以来外资流入格力电器的力度来看,直到11月创下新高,背后的逻辑是什么?或许可以从房地产的竣工数据中找到答案。

2

地产竣工数据和销售业绩

春江水暖鸭先知,而产业链上游的状况和房企的销售业绩就是那只春江鸭。今年5月份以来,房地产竣工面积增速开始出现止跌反弹的迹象,5月份房地产竣工面积累计值2.67亿平米,增速是-12.4%;到了9月份,竣工面积的累计值达到4.68亿平米,增速明显止跌收窄达到-8.6%。

显然,从竣工面积数据来看,上游地产端的情况从5月份开始已经慢慢出现改善。不仅房企的销售业绩大好,也带动了地产股的底部反弹。

再来看看各大房企近期的销售业绩。10月份销售TOP5为恒大、碧桂园、融创、万科和保利,其中恒大903亿元(同比+70%)、碧桂园850亿元(同比+43%),融创642亿元(同比+23%)

10月份销售增速最快的是中国恒大,同比增长70%。虽然高增速也伴随房价的打折促销,同时也表明了下游购买力还是很强劲的。况且房价打折只会带动新房的成交量,购房者人数多了,有利于下游公司产品销量的增长,这也是当前存在的市场预期。

今年全年来看,房地产竣工面积增速实现正增长的可能性不大,反而是增速负增长收窄的局面更容易出现。如果接下来的三个月,10月,11月,12月的竣工面积数据持续改善,家电股包括上游在内的地产股年底之前大概率也还有一波行情。

竣工面积的持续修复,导致了家电行业业绩基本面的进一步改善,这也是近期家电股被市场演绎的原因之一。

地产行业下游端的产业链也很多,除了家电以外还有家居。家居板块和家电一样,同样受到地产行业的周期性影响,基本面改善的逻辑也大体一致。现在家居板块多数个股也处在底部震荡期,家电股上涨之后,家居股是否也会在近期存在上涨行情呢?这些也可以从家居公司的基本面进行验证。

3

地产下游家居板块的机会

一般来讲,产业链下游机会的确定性都会比上游的强很多。就拿房地产产业链来说,地产公司受政策的影响更大,波动性更强;行业周期的波动主要会引起房企业绩三方面的变化:一是量升价升,销售面积和销售单价量价齐升;二是量升价跌;三是量跌价升。上游地产业绩变化主要是这3种可能性,而量价齐跌的可能性是极小的,因为销售单价下跌必然会带动销售面积的增长。

因此,无论是量价齐升,量升价跌还是量跌价升;销量上升的可能性都是三分之二,销量增长进一步促进行业下游家电,家居板块的业绩增长。从这个角度考量之后,无论上游政策,行业周期怎么变,下游板块都存在60%-70%的确定性。

不仅因为房地产行业下游的竞争格局更好,投资的确定性也是更强的。在二级市场上,一般很难看到地产股创下新高,但是家电,家居股就会相对容易很多。

统计一下家电指数年初以来的单日涨幅,涨幅超过3%的交易日有10个,这种情况在地产板块是很少见到的。

说回到家居板块,A股统计29家家居公司2019年前三季度业绩情况,营业收入762.9亿元,同比增长10.3%,半年报是11.1%,增速略微出现下滑;归母净利润75.9亿元,同比增长17.2%,半年报是21.8%,下滑幅度更大。

家居板块的净利润增速低于营收的原因在于费用率维持在高位,前三季度板块整体的费用率是15.6%,虽然环比出现下降但是研发费用加大导致管理费用增加。

家居板块里赛道最好的应该算定制家具了,也属于消费升级的层级。这类公司可以先接收客户的预收账款,然后再根据订单要求进行生产,存货很少,现金流充裕,也没有长期借款。现在多数公司股价也在底部区域,值得仔细去分析挖掘。

参考房地产竣工面积数据和家电股的上涨逻辑,为什么说家居板块存在机会,确切的说是定制家居领域。因为这些公司最核心的指标已经出现了改善:预收款。通过跟踪预收账款的变动情况可以直接知道家居公司的订单多少。

通过对比A股9家定制家居公司的预收账款,9家公司中有6家家居企业2019年前三季度预收款超过了2018年全年,7家公司前三季度预收款同比实现正增长。

以营收规模规模为标准,选取排名前三的欧派家居(603833.SH),索菲亚(002572.SZ),尚品宅配(300616.SZ)作为参考,前三季度预收款同比增长17.4%,16.5%,4.0%,出现了不同幅度的增长。

家电股和家居股一样,都是房地产下游行业,地产行业数据好转,房企销售业绩高增长的市场逻辑都会从下游传到,但是家电股先开始起飞了,家居股却还没有,还在底部震荡,这是当前存在的机会。或许市场在等待一个预期的信号,家居板块的基本面完全好转,这可能会出现在四季度吧。