下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钱掌柜

来源:米宅北京

1

11月5日上午,央行发布公告称:

2019年11月5日,人民银行开展中期借贷便利(MLF)操作4000亿元,与当日到期量基本持平,期限为1年,中标利率为3.25%,较上期下降5个基点。今日不开展逆回购操作。

小幅降息5个基点,这一行为令外界感到十分意外。

由于全球经济增速放缓等原因,从6月份开始,就有一些经济体陆续宣布降息了。北京时间10月31日,美联储宣布年内第三次降息,随后包括中国香港在内的多个国家、地区,都宣布跟随降息。

在这种情况下,中国央行又会何去何从?

由于物价持续上涨的巨大压力,再加上通胀预期的制约,所以,很多专业人士预测,中国央行并不会在短期内降息。

▼达到3%的CPI涨幅

然而,这次的结果,有些出乎意料!

当然,这也从侧面说明了,宏观经济的下行压力,可能比外界想象的更大。所以央行在做决定时,不得不把“保经济”作为优先考虑的对象。

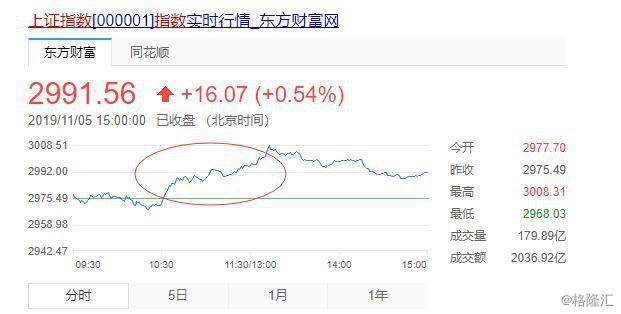

降息的消息一出,金融市场立马做出反应,大盘急剧拉升了一波。

与金融市场相对应的,中介们也集体在朋友圈高潮了,信心满满地说楼市要回暖。

那么,这次超预期的降息,对房地产究竟影响几何呢?

2

先亮明观点:笔者认为,这次降息,对房地产的影响,基本可以忽略不计。

首先,我们也看到了,这次降息幅度非常小,仅仅只有5%而已。这说明,央行在制定政策的时候,还是充分考虑了“物价持续上涨”这一民生因素的。

下面,笔者给大家普及一下MLF和房贷利率的关系。

MLF,由央行创设于2014年,是央行提供中期基础货币的货币政策工具,主要目的是补充基础货币。说白了就是:央行借钱给商业银行的利率。

我们知道,商业银行利润的最主要来源,是利率的剪刀差。央行借钱给他,他再放贷给企业或者个人。当然,他再次放出去的时候,利率肯定会比MLF要高。但具体高多少呢,其实也是不固定的,每个月都会变,我们不妨设它为A。在每个月20号,18家商业银行会集体报价,比如:

工商银行:在MLF基础上加1%;

农业银行:在MLF基础上加1.5%;

建设银行:在MLF基础上加2%;

.....

然后,在这18家银行报价的基础上,去掉一个最高值和一个最低值之后再取平均数,最后得出的这个平均数,就是A的具体数值。我们平常所说的LPR,其计算方式也就是:

LPR=MLF+A。

但LPR又分为短期(1年)的和中长期(5年)的,短期的针对的是实体,中长期针对的是房贷,房贷利率=LPR利率+加点。

按照道理来说,现在MLF降了,LPR也要跟着降才对。

但我们也不要忽略了另外一种可能性:虽然MLF降低了,但传导到LPR时,只调整一年期的,而不调整五年期的。也就说是,只给实体宽松,不给房贷宽松,10月份就是这种情况哦。

具体这个月会怎样,我们11月20日即可见分晓。

3

不过,笔者猜测:11月份5年期LPR利率不会下调。

原因为:

10月31日,据中国经营报报道,目前监管层正针对信托采取第二波强监管,这次监管严格程度实属罕见。

范围上:

本次监管从此前的通道、地产业务,进一步拓宽到保障房、房屋装修等泛地产类融资,全面覆盖,不留死角。

力度上:

据南方一家信托高管表示,目前监管的态度是,要在未来将3万亿地产信托里,规模高达2万亿的银信通道业务压缩至零。

虽然这一消息目前还没有任何官方背书,但从其描述来看,笔者觉得,70%以上的可能性是真的。

我们知道,这两三个月以来,不少城市都在借“人才引进”来放松限购。其实,从某种程度上来说,除了北上广之外,其他城市的限购已经名存实亡。

但好在,限购松绑对楼市调控来说,并不是至关重要的,“限贷”才是。如果此时资金端一旦开口,哪怕是很小的一个口,楼市复苏,甚至上涨都是显而易见的。

所以,笔者坚持认为:在“限购”宽松的当下,资金端不会轻易开口。

4

另外,大家也不要只盯着降息,而忽略了真实释放的资金量。

根据央行公告显示,11月15日,央行放出了4000亿资金,而今天到期的MLF资金是4035亿元。

而且,历史上央行每次降息一般是25个基点,但这次选择了挤牙膏式的5个基点。这就充分说明了,在物价持续上涨的当下,央行的宽松还是很谨小慎微的。

退一步讲,即使这次5年期LPR会相应调低,那我们不妨以北京为例,来计算一下每月能少还多少钱:

上一期MLF是3.30%,5年期LPR是4.85%(MLF+155个基点),北京首套房利率是5.40%(LPR+55个基点)。

这一期MLF降至3.25%,如果其他加点不变,最新一期首套房贷利率会降到5.35%。

如果贷款200万,贷25年算的话,每月月供从12162.6元降为12103.24元,每月只少还59.4元。

这点数额,对北京市场来说,是微不足道的。也就说是,即使房贷利率下调,对楼市利好也十分有限。

5

之前,在讲未来楼市行情的时候,笔者曾说过:未来楼市是会剧烈分化的,这不仅体现在城市与城市之间,板块与板块之间,甚至,同一板块的不同楼盘,也会产生剧烈分化。

未来,是真正的价值投资时代!

而除了行情分化之外,笔者认为:将来,房贷利率也会出现分化,具体表现在:

第一,首套利率宽松,二套以上上调或不变;

在《年底,即将打响的刚需保卫战》之中,笔者就曾表达过这个观点。

一般来说,购买首套房的,大多数都是刚需。而之前国家在调控的时候,由于某种原因误伤了刚需。以后,随着调控目的的逐步达成,在贷款利率上对刚需宽松,是个大趋势。

第二,对特定区域、甚至特定贷款人的宽松;

之前,在其他城市出现加点的时候,上海反其道而行之,在5年期LPR基础上给与减少20个基点的优惠,未来,不排除会有其他城市跟进。

另外,也不排除对于一些优质客户的定向宽松。