下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美东时间11月5日美股盘前,汽车之家(ATHM)公布了截至2019年9月30日未经审计的第三季度财报,股价连续跌阴,两日累计大跌超22%,目前每股报69美元,市值为82亿美元,市盈率只剩下17.8倍。

汽车之家,咋的了?

一、上市以以来首次单季净利润同比下滑

实际上,如果我们来看整个第三季度,那么无疑汽车之家的数据还算不错,在2019年前三季度,汽车之家的净收入为60.9亿元人民币(3.036亿美元),较2018年同期增长了20.7%。

但是,如果仅仅看第三季度的数据,无疑是一场灾难式的下跌,在这一个季度内,汽车之家净营收21.7亿元,同比增长14.90%;净利润6.437亿元,同比下降5.5%,环比下降19.7%。

值得注意的是,这是汽车之家上市以来第一次单季净利润同比下滑,对于一家上市公司来说,无疑是带有转折性的意义。

很显然在第三季度内,汽车之家的业务受到了十分大的影响,而在传统的金九银十能如此,更是一个特别糟糕的消息。

具体来看,汽车之家的营收来源主要分为三个部分。媒体服务的收入为9.24亿元,同比增长2.50%;撮合潜在客户的服务收入为8.28亿元,同比增长12.00%;在线市场及其他收入为4.16亿元,同比增长68.2%。

财报显示,第三季度汽车之家的净利润为6.43亿元人民币(9010万美元),摊薄后每股收益5.39元人民币(0.75美元),同比降低6%。去年同期净利润为6.8亿元人民币,摊薄后每股收益为5.71元人民币。

除此之外,汽车之家预计2019财年第四季度的净收入在人民币22.550亿元(3.155亿美元)至人民币23.330亿元(3.260亿美元)之间,同比增长3.1%至6.5%

二、公司经营情况堪忧

财报数据不好看,公司总得有个解释。

汽车之家董事会主席兼CEO陆敏表示,“在第三季度,我们力求带给用户丰富的内容与旅行相关的内容引起了汽车制造商和汽车迷的关注,数据业务保持了强劲的势头,因为我们看到客户对我们新推出的数据产品的强烈需求,这表明了我们在该领域的领先地位。谨慎的海外业务扩张步入正轨。所有这些进展表明,汽车之家作为先行者,不断改进和多样化其产品,以抓住未来的增长机会。”

个人稍微解读一下,这段话的大概意思就是:别慌,我们在转型,在扩张,前途无限。

可是,真的如此吗?

我们注意到,汽车之家的转型口号,已经不是第一天喊了,2018年全球车市寒冬,中国的乘用车也陷入了增长瓶颈,销量开始负增长,传统的金九银十行情并未出现。

而这种低迷的态势,一直延续到了2019年,随着汽车市场增速放缓,形势不容乐观。根据中国乘用车(CPCA)发布的数据,截至2019年9月底,汽车零售总额同比下降9%,批发总额同比下降11%,生产总额同比下降13%。

在这种情况下,作为中间商的汽车之家也是压力山大,在面对疲软市场的时候,汽车之家意图投入营销额外的资金帮助经销商和原始设备制造商处理库存,促进新车销售,营收增长和利润的下滑,几乎是无可避免的。

回顾过去两年,公司营收均超市场预期,每股收益超预期的季度有7次(88%),所以从整体来看,此次上市以来的首次净利润同比下滑,已经是汽车之家的一个至暗时刻。

而这一大原因就是,销售和营销费用的增长,财报显示,在本季度营业支出为人民币14.261亿元(1.995亿美元),同比增长32.8%,而2018年同期为人民币10.74亿元,在当前不利好的大环境下,上涨的成本,势必会对整个公司的利润产生相应的影响。汽车之家如若不能很好的控制成本,找到相应的平衡点,这将成为了其较为严峻的一个难题。

更严峻的是,在明显进入萎缩市场的汽车信息领域来看,互联网平台之争也愈演愈烈,如懂车帝、有车以后、易车号、行家等由互联网平台或大型汽车网站衍生出来的汽车媒体平台们正成为国内汽车媒体新的聚集地,也吸引了相当大一部分用户。

字节跳动旗下的懂车帝,仅仅一年多时间的运营,累计注册用户就达到了7500万,APP的日活跃用户数为400万,有超过1万家汽车自媒体PGC账号入驻,增长势头迅猛。

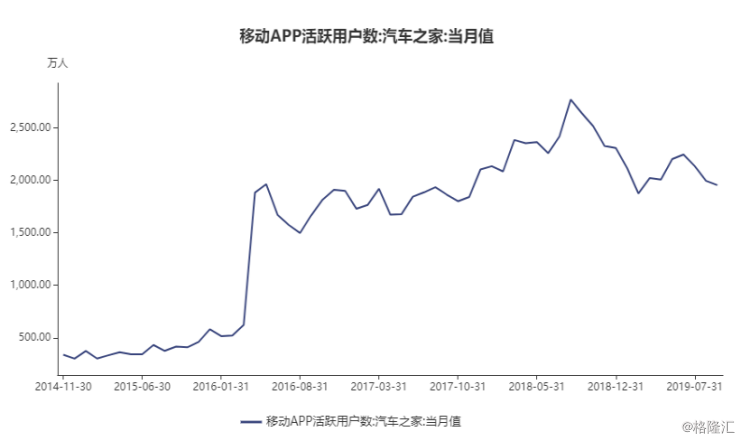

这一点,从汽车之家APP的活跃用户数就能看出来,在2016年的快速增长后,汽车之家APP的活跃在2018年年中达到了顶峰,并开始随着车市寒冬一起,进入了下跌通道,整体反应了业务增长的压力。

互联网红利散退、用户获取成本越来越高、竞争对手劲头强势的背景下,汽车之家的增点长在何处,这仍然是一个相当大的问题,也是一个不得不面临的一个挑战。

三、突围之路在何方?

大跌汽车之家,尽管数据不太好看,行业环境也很艰难,但是也有一定的亮点。

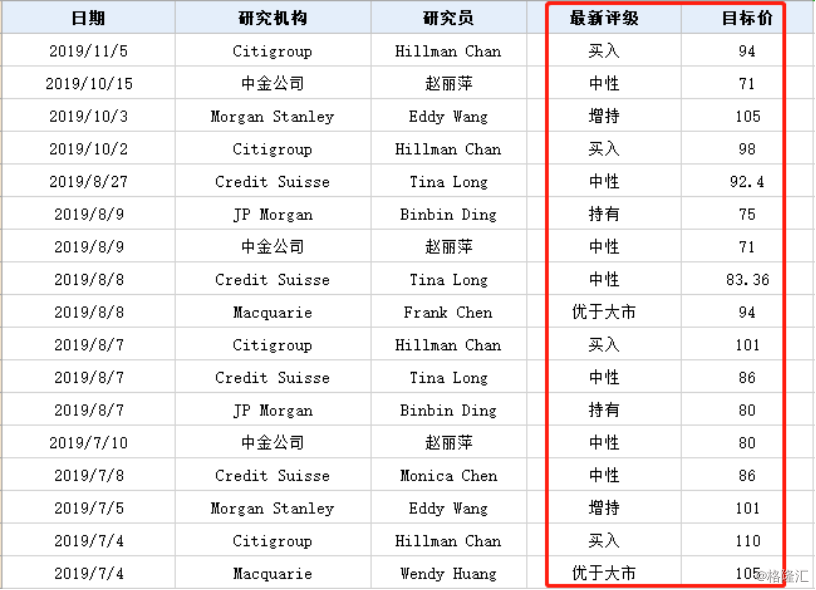

根据wind查询,从第三季度以来,在一共有17家机构给予了汽车之家评级,从目标股价来看,最低的是中金公司给予的71美元的目标价,相对于目前的69美元的价格来说有2美元的价格差距。

相对来说,最低的评级也是中性,说明机构对汽车之家还保持信心。

天灏资本此前发布研报称,预计汽车之家Q3营收将接近其指引的低端,预计利润率也将低于去年同期的水平。为了进一步应对不确定性和市场疲软,除了目前的广告的经销商会员模式外,公司在积极的探索一种新的商业模式,既是机遇,也是风险。

风险我们说得差不多了,那么机遇何在?

2019年三季度,汽车之家推出了旨在有效提高汽车厂商新车关注度的大数据产品智能上市业务,截至9月底,已有8家汽车厂商购买了“智能上市”服务,新车上市平均关注度提升73%。

随着智能网联时代的到来,汽车之家应与主机厂建立大数据和技术方面的合作。在推动中国汽车产业蓬勃发展的同时,亦可实现企业的反哺。

其财报中提到,中国车市连续15个月下滑的大背景下,汽车之家通过举办‘818全球超级车展’等一系列营销活动,提振消费信心。

同时,新业务方面公司持续加大车智云、车智库、自驾游等新业务研发投入,不断发现新场景,开拓新市场。尽管短期来看这一系列举措影响了利润,但有助于公司及行业立稳行远。最新财报中,新业务同比上涨68%便是较好的证明。

另外就是,历史上全球经历过多次车市的低迷,存在一部分周期性,而随着汽车行业的迭代升级,未来中国车市还是大有可期的。

而从过去的经验来看,每一轮周期甚至是迭代,都会加速行业的出清,虽然会有新的竞争对手进来,但是对于行业头部公司来说,更是一种挖宽护城河的机会。