下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月份以来,外资流入异常凶猛,想必混迹资本市场的小伙伴都能感受到这股强大的洪流。外资除了我们早已习惯买入的超级大蓝筹外,比如贵州茅台、中国平安、美的集团、格力电器、海天味业等等,还增持了不少细分领域的龙头。据Wind显示,外资1个多月以来,增持比例前三的分别为索菲亚、华帝股份、东方雨虹。

上面这份名单引起了笔者的极大关注,尤其是东方雨虹。该公司作为防水材料龙头厂商,多年以来给外界的印象是“闷声发大财”,上市至今股价累计上涨超过30倍,今年以来累涨亦超过90%。

(来源:Wind)

而近日公司又遭北上资金大幅增持超2%,成为第三大股东,逼近许利民。这又释放或者说透露了什么强烈信号呢?

(来源:Wind,三季报披露的股东明细)

一、东方雨虹成色几何?

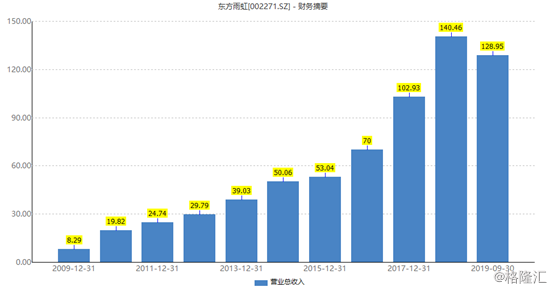

今年前三季度,东方雨虹营收128.95亿元,同比增长38.64亿元,而过往3年营收增速分别为31.98%、47.04%、36.46%。如果把时间拉长看,最近10年年复合平均增长率竟高达38.13%。

归母净利润前9月为15.66 亿元,同比大增40.55%,较过往2年的20%左右的增速提升了一个档次。过去10年,年复合平均增长率为44.99%。

从刚上市的几亿营收,几千万净利润的“小角色”,到目前已经是超过百亿营收,上10亿净利润的龙头大厂,变化之大,成长速度之快,令人惊叹。

毛利率方面,今年前三季度为36.46%,跟过往2年相差不大,但相比2016年顶峰时候的42.63%要减少6.17%。但从10年的角度看,公司毛利率表现呈现一定的周期性,但总体趋势向上,尽管有些年份调整很大,特别是2011年和2016年是很明显的拐点。这两个节点上,跟上游的原材料——沥青价格价格的涨跌有很大关系。

前三季度,公司的销售净利率为12.23%,相比去年末提升1.47%。最近5年时间,公司的净利率均维持在两位数的水平,比刚上市的前5年要高出一个档次。

截止三季度末,东方雨虹的应收账款为65.6亿元,占总营收的50.8%,占比非常之高,这不是一个好现象。另外,公司预付账款为4.65亿元,两者加合为70.25亿元。这是下游客户对于公司的资金占款。对于产业链上游公司,东方雨虹应付账款22.72亿元,预收账款8.01亿元,两者合计30.73亿元。

对比上下游,我们便可知道东方雨虹的议价能力很弱,产业链话语权不在自己手上。但仔细想一想,也是没有办法,上游供应商是中国石油、中国石化等石油化工企业,而下游客户则是房地产巨擘,包括万科、保利、中国建筑等等(2013年年报中披露的前5大客户)。

东方雨虹对上下游均没有太强的掌控力,因此现金流问题一直是困扰着投资者的心病。

今年前三季度,公司经营活动现金流净额为-20.48亿元,而净利润是+15.66亿元,两者悬殊36.14亿元,这说明盈利并没有实打实流进来,盈利质量堪忧。不仅是今年,过去多年,净利润数额均远远高于经营性现金流流入净额。

但这里面也有一些乐观因素。今年一季度公司经营性现金流净流出29亿元,上半年披露总计流出11亿元,相当于二季度净流入17.69亿元。对比去年年报和今年年中报的相关信息披露,可知这一笔资金是此前用作“履约保证金”(是指工程发包人为防止承包人在合同执行过程中违反合同规定或违约,并弥补给发包人造成的经济损失而暂时缴纳的保证金)拿回来的。

因为下游均是大型房企,话语权很强,要占用东方雨虹更多的信贷资源,但同时也具备强大的资金实力和保障力。这样,东方雨虹才敢“放心”地把这笔巨资放在客户身上,并且现在公司正在实施“大客户战略”,也是不得已而为之的事情。

现金流很差,其实也是做防水行业公司的通病。看看该行业的老二——科顺股份,现金流情况同样糟糕。

总体来说,东方雨虹是一家成长速度极快的公司,特别是今年来房地产市场较为萎靡的情况,还能取得30-40%的高增长。但同时,我们也要注意到现金流糟糕所带来的经营风险。

二、业绩增长逻辑

东方雨虹专注做防水材料以及施工服务,包括房屋建筑、高速公路、城市道桥、地铁及城市轨道、高速铁路、机场、水利设施等众多领域,但房地产行业的防水业务占比超过50%。

市场预期未来房地产市场会比较悲观,作为上游的防水龙头还能够持续高增长吗?未来,公司业绩增长逻辑又是怎样的呢?

1、市占率的提升

根据中国建筑防水协会的统计,2018年规模以上(营收在2000万以上)防水企业的收入为1147亿,比去年增长14.8%。

另外,跟建筑装修商(比如龙头金螳螂)一样,因为面临运输以及区域阻隔的问题,全国中小型、家庭作坊式的防水企业多如牛毛,市场规模大致也在1000亿元。

这样算下来,整个防水行业将超过2000亿元的市场规模。而A股市场专注该领域的公司仅有两家,一家是东方雨虹,一家是科顺股份。前者前三季度营收128亿元,后者营收为33亿元,两者不在同一个量级。

按照2018年的营收来计算,防水龙头东方雨虹的市场占有率也不足10%,还有90%的市场空间有待挖掘。东方雨虹很明显处在一个“小公司、大行业”的市场格局当中。

这些年,防水行业的集中度有较为明显的提升。其中的一个逻辑是因为前些年国家进行环保整治,淘汰落后产能,龙头企业受益最为明显。

前三季度,科顺股份营收和归母净利润增长分别增长64.7%、66.56%,业绩大幅增长,超出市场预期。这可见市场集中度在快速提升,并且基本能够弥补房地产市场萎靡所带来的需求下滑(下滑不会太多,地产是经济的稳定器)。

2、旧改市场

今年,中央层面在多场合提及加快老旧小区改造的问题。

3月,全国两会中提到:”城镇老旧小区量大面广,要大力进行 改造提升,更新水电路气等配套设施,支持加装电梯,健全便民市场、便利店、步行街、 停车场、无障碍通道等生活服务设施。”

7 月,中央政治局会议上继续强调:“稳定制造业投资,实施城镇老旧小区改造、城市停车场、城乡冷链物流设施建设等补短板工程,加快推进信息网络等新型基础设施建设。”

另外,根据住建部初步统计,截至 今年5 月底,全国共有老旧小区近 16 万个,涉及居民超 4200 万户,建筑面积约 40 亿平方米,预计“旧改”市场规模将超万亿。而且正常情况下,建筑物本来就每10年会有一个维修的周期,这一块的存量面积约630亿平方米。

而且这一块的难度和专业性更好,对于龙头品牌的优势更明显。最关键的,二次维修的产值较高,毛利率比一次施工高。

3、非防水业务发展

东方雨虹除了防水业务,近年来还在培育新的增长极,包括节能环保、非织造布、特种砂浆、建筑装饰涂料等领域。

目前,东方雨虹在建工程共计8.4亿元,包括1.62亿元的DAW(德爱威涂料)杭州生产基地项目、1.35亿元的滁州年产10万吨非织布项目等等。

(来源:Wind,部分在建工程项目)

这些产能释放出来,将增厚业绩。

三、尾声

目前,东方雨虹动态PE为18.61,回到了历年来机会值附近,但比年初极度绝望的悲观估值——13倍,提升了不少。

这样来看,东方雨虹的估值仍有上行空间。并且即便估值不动,随着未来5年管理层预期20%的业绩增速,市值继续往上冲,是绝大概率的。

但不完美的是,现金流糟糕的行业通病让投资者又望而却步。当然,这需要看投资者如何取舍!不过,外资在最近1个多月持续爆买,或许是更注重公司业绩成长的积极信号。