下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源: 长江宏观固收

报告摘要

三季度,债基持仓的纯债久期多拉长;重仓转债由平银等转换为光大、苏银等

一问:“资产荒”背景下,基金的大类资产配置有何变化?基金的股票、债券仓位多有所提升。三季度,股市中,成长性行业表现较好,长端收益率小幅下行。债券型基金的份额大幅上升13%,其中,中长期债基的增长幅度最大。具体看大类资产配置,基金的债券、股票持仓占比均提升,且多数偏股型基金的股票仓位大幅提升,规模较大的中长期债基、混债二级基金的债券仓位均有所提升。

二问:偏债基金,主要采取何种策略?久期策略为主,并无明显资质下沉、加杠杆的行为。偏债基金持仓的债券中,3年期以上占比环比大幅提升约7.0个百分点至36.9%,1到3年期的债券占比大幅下降6.4个百分点至41.4%。同时,中高评级债券的持仓规模占比小幅抬升;例如,AAA-及以上的信用债持仓占比,抬升约1.2个百分点至81.4%。另外,偏债基金的杠杆率多有所下降。

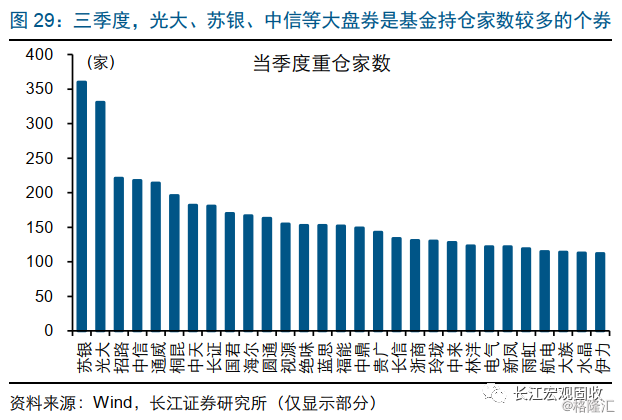

三问:大规模触发赎回背景下,基金转债持仓结构有何变化?基金逐渐移仓至光大、苏银等大盘个券。伴随宁行、平银等大盘个券触发赎回、转股退市,机构出现阶段性的移仓行为。反映在持仓结果上,光大、苏银、中信等大盘个券的持仓家数、规模大幅抬升。同时,基金明显减持了海尔、光电等高价券;亦明显增持了除苏银、光大、招路之外的优质低价券,例如长信、浙商、中来等。

“类滞胀”组合下,纯债短期仍有调整压力,转债优先关注待发的大盘新券

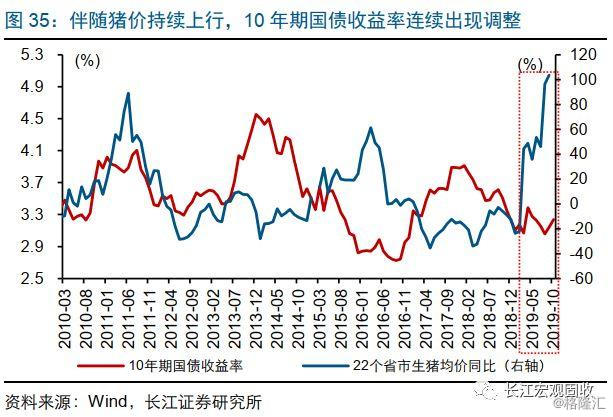

从“资产荒”到“类滞胀”,通胀短期或成为市场的核心影响因素。7到8月,受“资产荒”影响,股市、债市均表现较好。9月上旬以来,伴随CPI通胀的快速大幅上行,市场核心矛盾逐渐由“资产荒”过渡到“类滞胀”。“类滞胀”担忧下,10年期国债、国开债收益率大幅上行,转债和权益市场指数大幅下跌。

短期,“类滞胀”仍要延续,纯债仍有调整压力;中期来看,“资产荒”依然是市场核心逻辑。短期来看,通胀的快速上行会干扰政策空间和节奏、市场预期等,叠加逆周期调节加码、地方债潜在供给等因素影响,债市或仍有调整压力。中期来看,宏观形势、“资产荒”下再配置压力等,依然对债市形成有力支撑。

“类滞胀”组合下,股市估值短期或受压制,且存量转债性价比整体偏低,建议关注待发新券。“类滞胀”格局下,股市估值或阶段性受到压制,尤其是高估值板块。结合转债特征来看,当前市场价113元、溢价率约25%,分别约处于46%、44%分位数;相较历史可比阶段,当前存量个券性价比整体偏低。此外,四季度新券供给放量也会对转债估值产生冲击,建议优先关注大盘待发新券。

风险提示:

1. 仓位、杠杆、市值等数据的计算口径可能存在差异;

2. 基金持仓数据披露不完整或导致结果和实际存在差异。

报告正文

近期,三季度基金持仓的数据出炉。“资产荒”背景下,机构行为有何变化,纯债、转债的持仓结构有何特征?本篇报告,详细为您解析。

问题一:“资产荒”背景下,基金大类资产配置有何变化?

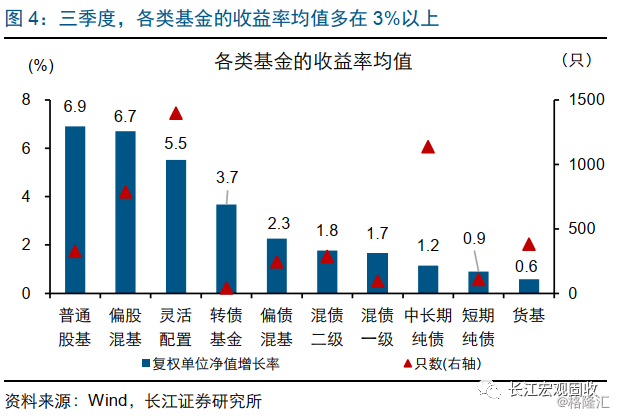

三季度,受“资产荒”等逻辑影响,股市中偏成长性行业表现较好,利率债和高等级信用债收益率震荡下行,高等级信用债的信用利差亦随之下行。三季度,权益市场中,成长性行业表现普遍较好,电子、医药等行业涨幅居前。债券市场,利率债和高评级信用债收益率均震荡下行,中高评级信用债的信用利差收窄。对应的,多数基金取得3%以上的收益率,且多跑赢可比指数。

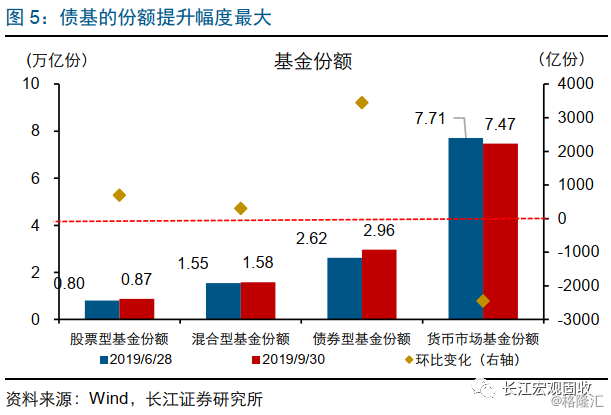

伴随收益率的下行,货基的吸引力下降、规模持续萎缩;同期,股基、混基和债基的只数、规模均提升。三季度,货基的只数虽有所增加,但资产规模持续萎缩。货基的总份额由7.71万亿份下降至三季度末的7.47万亿份;资产总值由8.13万亿元降至7.76万亿元。与此同时,债券型基金的份额大幅上升13%,其中,中长期债基的增幅最大。截至2019年三季度,股基、混基和债基的只数分别增至1005、2485、1754只;份额环比增加至8721、15755、29634亿份。

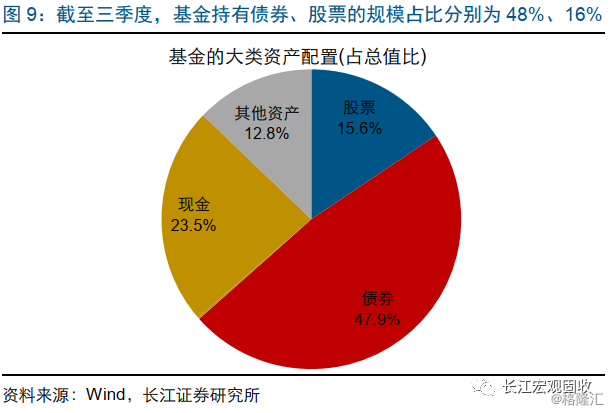

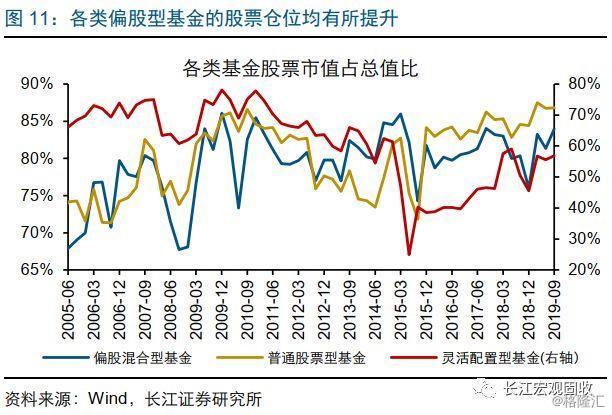

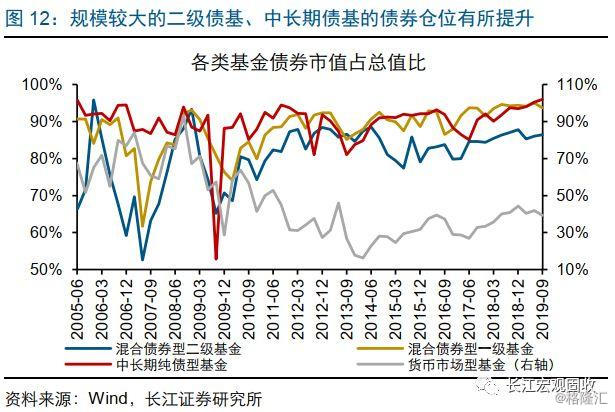

从大类资产配置看,基金的债券、股票持仓占比均提升;其中,偏股型基金的股票仓位多提升,偏债基金债券仓位亦多小幅提升。截至三季度,基金的债券、股票持仓占资产总值比分别为47.9%、15.6%,环比均小幅提升。分类型看,偏股混合型、普通股票型和灵活配置型基金的股票仓位,分别较二季度提升2.6、0.1、1.3个百分点至84.0%、86.8%、56.8%;其中,偏股混合型、普通股票型的股票仓位均处于历史高位。规模较大的中长期债基、混债二级基金,持有债券的比例较二季度分别提升0.8、0.4个百分点至96.0%、86.4%。

从大类资产配置看,基金的债券、股票持仓占比均提升;其中,偏股型基金的股票仓位多提升,偏债基金债券仓位亦多小幅提升。截至三季度,基金的债券、股票持仓占资产总值比分别为47.9%、15.6%,环比均小幅提升。分类型看,偏股混合型、普通股票型和灵活配置型基金的股票仓位,分别较二季度提升2.6、0.1、1.3个百分点至84.0%、86.8%、56.8%;其中,偏股混合型、普通股票型的股票仓位均处于历史高位。规模较大的中长期债基、混债二级基金,持有债券的比例较二季度分别提升0.8、0.4个百分点至96.0%、86.4%。

问题二:从久期、评级等角度看,债基采取何种策略?

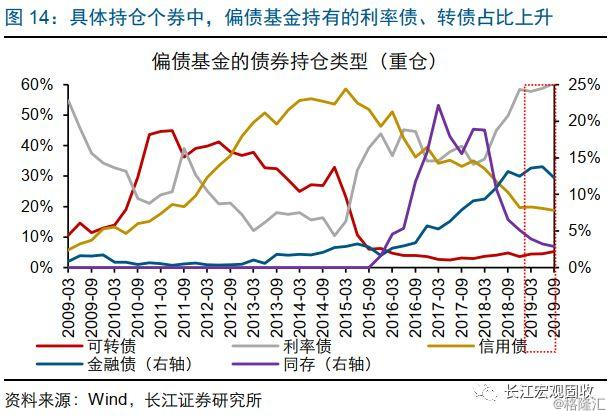

从个券类型看,偏债基金持有的利率债和转债规模占比明显提升,持有的同业存单、信用债的占比小幅下降。从持仓债券看,偏债基金 持有的同业存单占比下降0.1个百分点至3.8%,国债、金融债占比合计提升约0.2个百分点至44.3%。从具体的持仓个券看,偏债基金持有的同业存单、信用债占比,分别下降约0.3 、0.7个百分点至2.9%、18.8%,利率债占比上升1.6个百分点至60.4%。规模较大的中长期债基,持有的同业存单占比下降0.2个百分点至3.9%,国债、金融债占比合计提升约0.3个百分点至47.5%。

从久期来看,偏债基金持仓债券的剩余期限均拉长,且持有的长期限债券占比明显提升。三季度,偏债基金持仓债券中,3年期以上的债券占比环比大幅提升约7.0个百分点至36.9%,1到3年期的债券持仓占比大幅下降6.4个百分点至41.4%。从持仓债券的期限来看,整体期限均值环比提升0.21年至3.64年;其中,持有的信用债、利率债的剩余期限,分别提升0.05年、0.13年至2.32年、3.59年。

从杠杆率来看,各类偏债基金的杠杆率均值,多有所下降。三季度,混债二级基金、混债一级基金和短期纯债基金的杠杆率,分别大幅下降6.3、4.3、2.6个百分点至116.9%、119.4%、117.1%。中长期纯债基金的杠杆率,小幅下降0.9个百分点至116.5%。从机构“滚隔夜”的行为来看,机构降低杠杆率的行为或主要从9月开始;9月,质押回购隔夜成交占比从86.3%大幅降至82.3%。

从评级看,偏债基金并未进行明显的资质下沉;多数基金的中高评级债券持仓占比均持续抬升、维持高位。三季度,偏债基金持有的AAA-及以上的信用债占比,抬升约1.2个百分点至81.4%;持有的AA及以下信用债规模占比,下降0.7个百分点至5.7%。规模较大的中长期债基,持仓的AAA-及以上的信用债占比,大幅抬升约1.5个百分点至82.5%;持有的AA及以下信用债占比,下降0.7个百分点至5.4%。

问题三:伴随大盘转债转股,基金转债持仓结构变化?

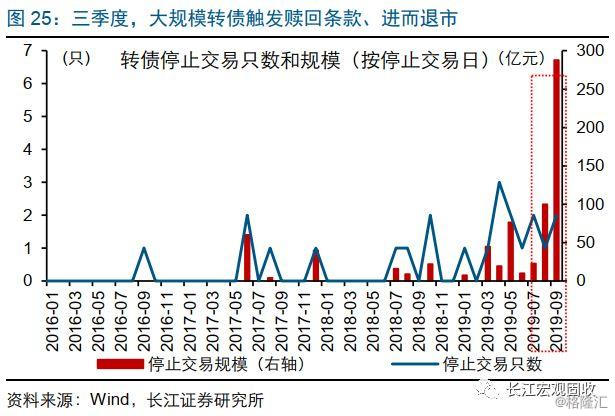

三季度,宁行、平银、隆基、生益等大盘转债,相继触发赎回条款,逐渐转股、退出市场。三季度,宁行(100亿元)、平银(260亿元)、隆基(28亿元)等大盘优质个券相继触发赎回条款,进而转股退出市场。与此同时,转债市场并无大盘新券发行,新券的发行只数合计约为13只,规模合计约为83亿元,相较于退市规模较小。大规模的转债转股以及新券供给不足,导致转债市场经历了阶段性的供需失衡。

伴随优质大盘转债的退市,机构出现阶段性的移仓行为,使得光大、苏银等规模较大的优质个券出现主动提估值现象。整体来看,7月初到8月底,转债市场受到溢价率和正股的双重驱动,大幅上涨。期间,转债市场价均值涨幅超过2%,溢价率抬升幅度接近5%,平价均值下跌接近1%。具体看主动提估值的个券,主要以光大、亨通、广汽、核能、苏银等低价的大盘转债为主。例如,在7初到8月底之间,光大转债的涨幅接近4%,期间溢价率提升超过7%,但平价反而下跌逾2%。

伴随优质大盘转债的退市,机构出现阶段性的移仓行为,使得光大、苏银等规模较大的优质个券出现主动提估值现象。整体来看,7月初到8月底,转债市场受到溢价率和正股的双重驱动,大幅上涨。期间,转债市场价均值涨幅超过2%,溢价率抬升幅度接近5%,平价均值下跌接近1%。具体看主动提估值的个券,主要以光大、亨通、广汽、核能、苏银等低价的大盘转债为主。例如,在7初到8月底之间,光大转债的涨幅接近4%,期间溢价率提升超过7%,但平价反而下跌逾2%。

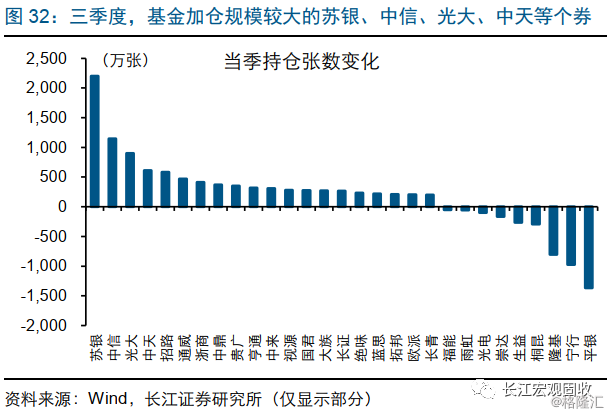

反映在持仓结果上,光大、苏银、中信、招路等规模较大、基本面较为稳健的个券,持仓家数、规模同步抬升。截至三季度末,基金持仓家数较多的个券主要是光大、苏银、中信等大盘银行转债;相较于二季度,增加较多是苏银、招路、中信、中天、通威等大盘优质个券。基金持仓规模较大的个券主要是光大、苏银、中信等大盘银行转债;相较于二季度,基金持仓规模增长幅度较大的是苏银、中信、光大等银行个券。

另外,基金大幅减持了光电、崇达、海尔等高价券;除苏银、招路等之外,亦明显增持了部分优质低价券,例如长信、视源、中来等。具体看基金的老券持仓,基金明显减持了三季度末市场价较高个券,例如光电、崇达、海尔、启明和蓝标等。同时,除了苏银、招路、中信等大盘个券之外,基金亦大幅增持了三季度初市场价较低的个券,例如长信、视源、中来、浙商等。

问题四:当“资产荒”遇到“类滞胀”,后市将何去何从?

从“资产荒”到“类滞胀”,通胀短期或成为市场的核心影响因素。7月到8月,受“资产荒”等逻辑的影响,股票市场和债券市场均表现较好。9月上旬以来,伴随CPI通胀的大幅上行,市场核心矛盾逐渐由“资产荒”过渡到“类滞胀”。“类滞胀”担忧下,股票市场、债券市场均出现大幅调整。9月10日至今,10年期国债收益率、10年期国开收益率均调整超过20BP;转债指数跌逾1%,上证综指和创业板指跌幅均超2%。

短期来看,“类滞胀”组合还要延续,影响资产定价。伴随猪价上涨及“外溢效应”影响的进一步显现,中性情景下,CPI通胀未来1-2个季度或持续抬升、高点或超过4%,在4%附近可能停留1个季度左右。通胀中枢的居高不下,以及通胀形势的高度不确定性,或阶段性对政策空间及节奏产生影响。从近期的表态来看,通胀是当前央行较为关注的指标之一;货币政策委员会例会自2013年1季度后,首次强调保持物价稳定。

短期来看,“类滞胀”组合还要延续,影响资产定价。伴随猪价上涨及“外溢效应”影响的进一步显现,中性情景下,CPI通胀未来1-2个季度或持续抬升、高点或超过4%,在4%附近可能停留1个季度左右。通胀中枢的居高不下,以及通胀形势的高度不确定性,或阶段性对政策空间及节奏产生影响。从近期的表态来看,通胀是当前央行较为关注的指标之一;货币政策委员会例会自2013年1季度后,首次强调保持物价稳定。

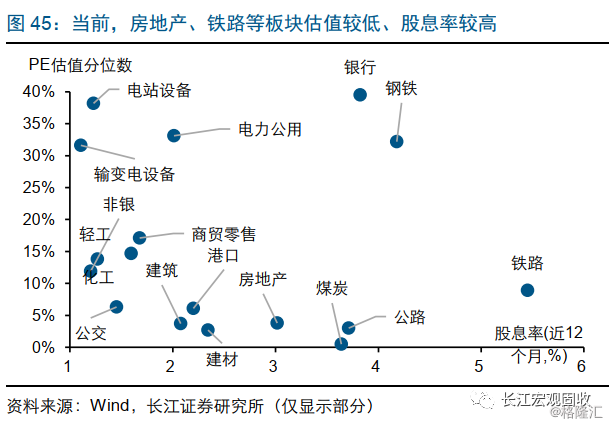

中期来看,“资产荒”仍将是影响资本市场的核心逻辑。经济的核心矛盾是“出清”;“出清”过程中,“安全”资产的明显收缩,导致资金与“安全”资产的不匹配,进而使得“资产荒”成为影响资本市场的核心矛盾。“出清”过程并非一蹴而就,决定了本轮“资产荒”可能持续较长时间。综合考虑宏观经济、货币环境,以及“资产荒”背景下的再配置压力等因素,债市仍处于“慢牛”通道中。股票市场,主要由估值驱动为主,资金的“抱团”现象或延续。(详细分析参见《“资产荒”下,转债策略思考?》)

综合来看,“类滞胀”组合下,纯债市场仍有调整压力;中期来看,宏观形势依然支持债市“慢牛”。短期来看,CPI通胀的快速上行以及较高的不确定性,会阶段性干扰政策的空间及节奏、市场预期等,叠加经济逆周期调节加码、地方债潜在供给等因素影响,纯债市场短期或仍有调整压力。中期来看,宏观形势、“资产荒”下再配置压力等,依然对债市形成有力支撑。

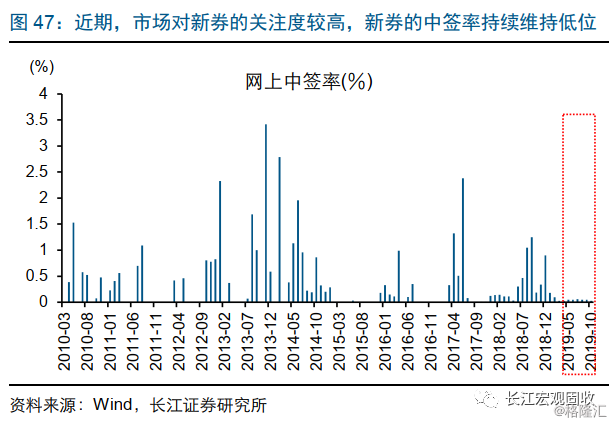

股市估值短期或受压制,且存量券的性价比整体偏低;四季度新券供给放量,亦会对存量个券的估值产生压制;建议优先关注优质的待发新券。“类滞胀”格局下,股市估值或阶段性受到压制,尤其是高估值板块。且当前存量转债市场价113元、溢价率约25%,约处于历史46%、44%分位数;相较历史可比阶段,存量个券性价比整体偏低。同时,四季度,新券的供给放量,将进一步对存量转债的估值产生压制。从近期的市场表现看,新券的上市定位普遍较高。近期,打新中签率持续维持低位;新券的上市首日收盘价均值持续抬升;2019年10月,新券上市首日的平均收盘价约115元。

经过研究,我们发现:

(1)“资产荒”背景下,基金的股票、债券仓位多有所提升。三季度,股市中,成长性行业表现较好,长端收益率小幅下行。债券型基金的份额大幅上升13%,其中,中长期债基的增长幅度最大。具体看大类资产配置,基金的债券、股票持仓占比均提升,且多数偏股型基金的股票仓位大幅提升,规模较大的中长期债基、混债二级基金的债券仓位均有所提升。

(2)偏债基金主要采取久期策略,并无明显资质下沉、加杠杆的行为。偏债基金持仓的债券中,3年期以上占比环比大幅提升约7.0个百分点至36.9%,1到3年期的债券占比大幅下降6.4个百分点至41.4%。同时,中高评级债券的持仓规模占比小幅抬升;例如,AAA-及以上的信用债持仓占比,抬升约1.2个百分点至81.4%。另外,偏债基金的杠杆率多有所下降。

(3)大规模触发赎回背景下,基金逐渐移仓至光大、苏银等大盘个券。伴随宁行、平银等大盘个券触发赎回、转股退市,机构出现阶段性的移仓行为。反映在持仓结果上,光大、苏银、中信等大盘个券的持仓家数、规模大幅抬升。同时,基金明显减持了海尔、光电等高价券;亦明显增持了除苏银、光大、招路之外的优质低价券,例如长信、浙商、中来等。

(4)从“资产荒”到“类滞胀”,通胀短期或成为市场的核心影响因素。7到8月,受“资产荒”影响,股市、债市均表现较好。9月上旬以来,伴随CPI通胀的快速大幅上行,市场核心矛盾逐渐由“资产荒”过渡到“类滞胀”。“类滞胀”担忧下,10年期国债、国开债收益率大幅上行,转债和权益市场指数大幅下跌。

(5)“类滞胀”仍要延续,纯债短期仍有调整压力;中期来看,“资产荒”依然是市场核心逻辑。短期来看,通胀的快速上行会干扰政策空间和节奏、市场预期等,叠加逆周期调节加码、地方债潜在供给等因素影响,债市或仍有调整压力。中期来看,宏观形势、“资产荒”下再配置压力等,依然对债市形成有力支撑。

(6)“类滞胀”组合下,股市估值短期或受压制,且存量转债性价比整体偏低,建议关注待发新券。“类滞胀”格局下,股市估值或阶段性受到压制,尤其是高估值板块。结合转债特征来看,当前市场价113元、溢价率约25%,分别约处于46%、44%分位数;相较历史可比阶段,当前存量个券性价比整体偏低。此外,四季度新券供给放量也会对转债估值产生冲击,建议优先关注大盘待发新券。