下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月5日,中国人民银行开展中期借贷便利(MLF,俗称“麻辣粉”)操作4000亿元,与当日到期量基本持平,期限为1年,中标利率为3.25%,较上期下降5个基点。今日不开展逆回购操作。

由于当天有4035亿元MLF到期,市场此前已充分预期央行会续作MLF。但超出市场预期的是,此次开展MLF操作的同时也下调了1年期MLF的利率。

MLF利率下调5个基点,为何市场会称之为央行降息了?

8月17日,央行大刀阔斧改革,将LPR定价机制进行调整,报价方式由银行直接报价改为按照公开市场操作利率加点形成。即新LPR=1年期MLF利率+XBP,X为各家银行的加点幅度,各行根据自身资金成本、市场供求、风险溢价等因素综合决定。

看到没,之前央行已经把贷款利率与MLF进行了疏通,降低MLF利率,LPR贷款利率也会相应降低。这就是央行的降息行为。

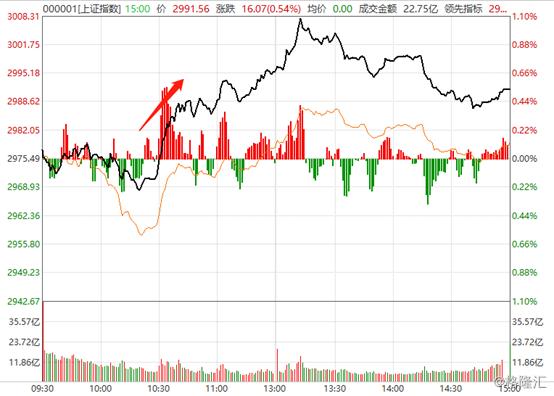

消息一出,A股市场由跌转涨。上证指数一度上涨超1%,盘中突破3000点,收涨0.54%;深圳综指和创业板指数分别收涨0.71%、0.79%。

(来源:Wind)

央行为何会意外降息?

目前,CPI已经达到3%,触顶温和通胀2-3%的上线。并且,随着猪肉价格的持续暴涨,未来市场已经在YY破三上四,甚至上五。物价的持续上涨,市场认为这约束了央行的货币动作,并认为在今年之内不会降息。

不过,超预期的是,央行今日意外在MLF上降息5个基点,大超市场预期。这也说明现在央行的货币政策更加倚重于目前的宏观经济,但同时不能不管通胀,所以仅仅是温和下调5个基点。

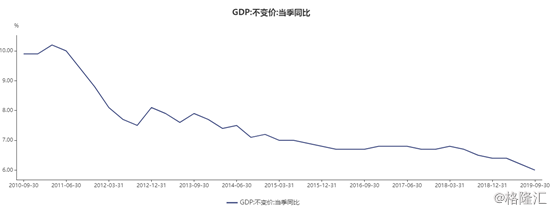

今年前三季度,国内GDP同比增长6.2%。分季度看,一季度6.4%,二季度6.2%,三季度6.0%。三季度的数据不仅低于之前的预期值6.1%,而且还创下了2007年次贷金融危机以来的新低。

9月份,社零增速7.8%,较8月环比回升0.3%,前9月固定投资同比增长5.4%,边际上仍在下滑。两者均处于20年来的低位水平。

再看房地产投资,9月同比提升10.5%,成为固定投资的稳定器,暂时企稳。看持续性,可能会“好景不长”——房地产行业新开工面积与竣工面积的增速剪刀差越拉越大,缺口高达19个点,持续已达27个月。

未来地产投资的好坏,我们从政策面和房企的动作可以看出。除了此前严苛的限售限贷等调控外,下半年开始对于房企融资端进行“围追堵截”。因此,房企们压力山大,大多房企拿地变得谨慎,个别大型房企甚至暂停拿地。现在,我们看到个别城市因城施策,开了一些口子,但全国一盘局来看,地产投资最多稳住,甚至可能还会继续下探。

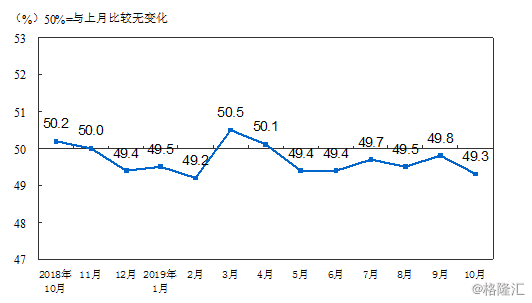

进出口不用多说。经济的三驾马车都均没有企稳迹象。并且,据此前统计局数据,制造业10月数据为49.3%,环比下滑0.5%。这已经是连续6个月处于荣枯线以下。这代表着制造业活动还在超预期疲软。

简单来说,就是目前实体经济下行压力较大,我国央行不得不采取小幅降息的动作,来舒缓舒缓实体经济。

A股股市怎么走?

A股市场的整体走势,主要跟三个因素相关,包括宏观基本面、利率(货币流动性)、市场情绪。

宏观基本面,三驾马车均没有企稳。传统经济稳定器的房地产投资最多企稳,想要探底回升会非常困难,消费受汽车持续的疲软而拖累,中短期类仍然没有筑底的意味。而外围市场,宏观基本面会更糟糕,美国GDP从一季度的3%下滑至三季度的1.9%,欧洲各国经济更是惨不忍睹。

总之,国内宏观基本面下行压力较大,不支持股市向上大涨。

货币流动性方面,由于猪价持续非常暴涨,央行货币政策受到的限制仍然会很大。未来2个月,想要央行全面降息可能不太现实。

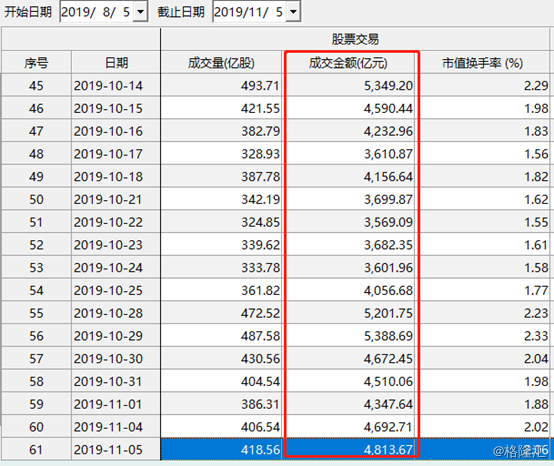

市场情绪上,单方面做多的氛围不佳。目前,A股沪深两市交易量维持在4000亿元左右。特别是10月份,多日出现3000多亿的交易量,与年初上万亿的水平相去甚远。并且,近日指数波动大多维持在1%上下,做多做空的情绪都不强烈。

综合以上3个方面来看,2019年剩下的交易日,A股不会继续往上大涨,更不要幻想有牛市。笔者认为,A股大概率会在一个小范围区间内震荡,并且破位下杀的可能性不小,还特别是要关注高高在上的美股“崩盘”给A股带来的冲击。