下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 汉阳树

数据支持 | 勾股大数据

1

上交所换牛

昨天一则消息在股民圈不胫而走。

说起来,因为牛熊在金融市场的象征意义,全球不少证券交易所的门前都摆了一头牛。股民这群人啊,又贪婪又恐惧,又无聊又有趣,最喜欢YY。所以这些牛的动静,总是少不了被围观揶揄。

比如全球最有名的华尔街铜牛,它创作于1987年股灾之际。来自意大利的艺术家莫迪卡从这场股灾中获得灵感,开始设计这个作品,历时两年,赶在1989年圣诞节之前完成。铜牛于12月来到华尔街,莫迪卡借此表达在经历1987年股灾后对美国股市强劲的一个充满希望的呼唤。

说起来也神奇,美股1965年到1982年,差不多沉寂了17年,之后一路走高,然后走到1987年被突然咔嚓,底部动荡一段时间后,自1989年,美股连走了几波大牛市,中间就是2000年互联网泡沫破灭和2008年金融危机。

这也难怪今年9月,华尔街牛遭到破坏,被人惊呼是不是华尔街风水将破,牛市将终结。不过不好意思,昨晚美股叕新高了,就是这么气人。

还比如深交所前的牛,去年9月,网传一张图,深交所前的牛被台风“山竹”吹倒了。事后证明,实际是拍照的角度问题。不过,牛没倒是真,牛市早跑了也是真的。

深交所新址门前有两个牛雕塑,一个是白铜雕塑“龙盈乾坤”,底部是牛头,外围环绕两条龙与四只凤凰,中间是蕴含中国传统的文化元素,包孕万物的太极图,体现出阴阳相生,天人合一的和谐与共融。不过,这些跟股民期盼的牛气冲天似乎相去甚远。

另一个是三头劲牛和20只小熊雕塑组成,这些小熊散布于铜牛雕塑旁边,呆萌可爱。BUT,对股民来说,熊市一点也不萌,而熊多牛少又不是切合了A股的某些规律?

这次不胫而走的上交所换牛,其实之前也有故事。上交所前面原来是玉牛雕塑,来历颇为神秘,据说是某家上市公司送给交易所的礼物。具体是哪家,不得而知,有人说是宝钢股份,也有人说是东风汽车。不过,这些不重要,重要的是玉牛摆在哪。

2012年3月31日,某公司总裁指出,玉牛摆在上交所内部,迎合的正是牢笼的“牢”字,困住了牛势。于是2012年4月6日,上交所便将玉牛搬到了上交所西门外草坪上。

当时股民惊呼,玉牛“破牢而出”,牛市指日可待。

说起来也有意思,4月6日玉牛搬出后,上证指数涨了近一个月,从2300左右涨到了2450左右。

玉牛虽好,但头向下,这次上交所换了头向上的牛,会是个好兆头吗?

2

央妈降息,美指新高

这不,上交所刚换牛,今天央妈就把利率降了。

央妈降利率的事,市场是盼了一个月又一个月,从8月份央妈玩出一个LPR后,降利率的声音就没有断过。

也不要怪股民们盼星星盼月亮,毕竟,全球正在经历降息潮,美联储今年也降了三次了。更何况,我们的经济正在挥别“6”时代,通胀拿掉猪肉后,物价其实面临的是通缩风险,通缩也表明当前的经济不景气。

央妈降利率实属情理之中,但市场的期待却一次次落空了。

今天,央妈终于降利率了。

根据央妈官网的信息,今天央妈开展MLF操作4000亿元,当日到期MLF量是4035亿元,基本对冲,但中标的利率变成了3.25%,较上期下降5个基点。

众所周知,今年8月央妈玩了一个LPR机制,银行每个月20日报LPR价,参考利率就是MLF的利率,银行可以上下加点,银行再根据LPR去定贷款的利率。

现在央妈将MLF的利率下降,不管LPR的机制能不能运行顺畅地把降利率意图传递到实体经济,这一操作也传递出了央妈意图进一步宽松的趋势。LPR运行不久,传递不畅需要另想办法,但央妈的意思要先传递下去。

而这,对二级市场来讲,已经够了。联系之前的降准,今年算是降准又降息了,降准又降息,最近的一次是2015年,疯牛前夕。

最近的外围环境也不错,昨晚美股三大指数齐创历史新高。

这里纠正很多人的一个看法,总是有人期盼美股崩了,资金就往A股跑。这是错误的,美股崩了,美股的估值优势就出来了,资金只会往美股跑,而不是相反。美股往上走,估值上升,A股的估值优势凸显,在我国扩大开放之际,资金自然来了。

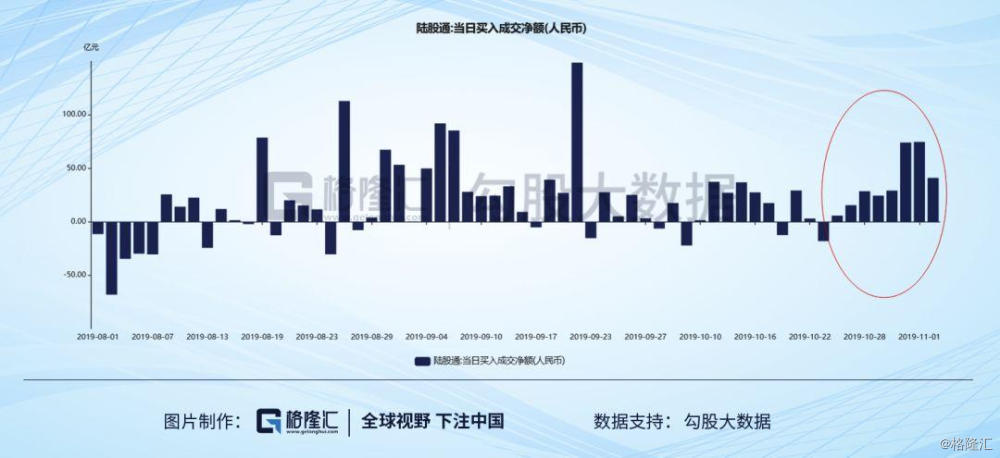

11月份,MSCI迎来第三次扩容,评估结果将于11月8日,也就是这周五公布,该变动将于11月26日收盘后生效。这意味着又一波外资在路上了,观最近南水情况,确实在不断北上,上周四、周五和这周一分别净买入74亿、74亿和41亿人民币,今天又买了62亿,上一次这样买买是8月底,之后9月A股是涨得不错的。

所以,外围环境造好,央妈降息,以及好兆头所带来心理暗示的乐观情绪(如2012年4月到5月的玉牛出牢),在这里小小期待一下是可以的。

3

大水牛是没有的

但是,不要贪杯。

不少人盯着美股新高,总觉得就像别人家的孩子一样。其实不知不觉的,上证50今天也创了年内新高,沪深300也逼近年内新高。

尽管都离历史新高还有差距,与美股没法比。

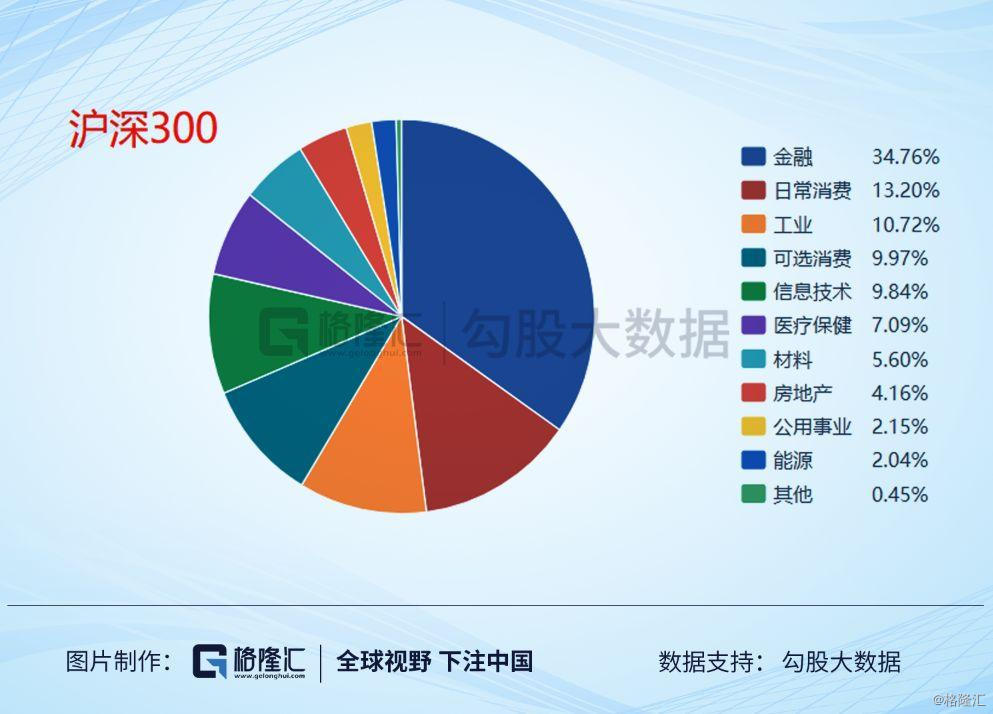

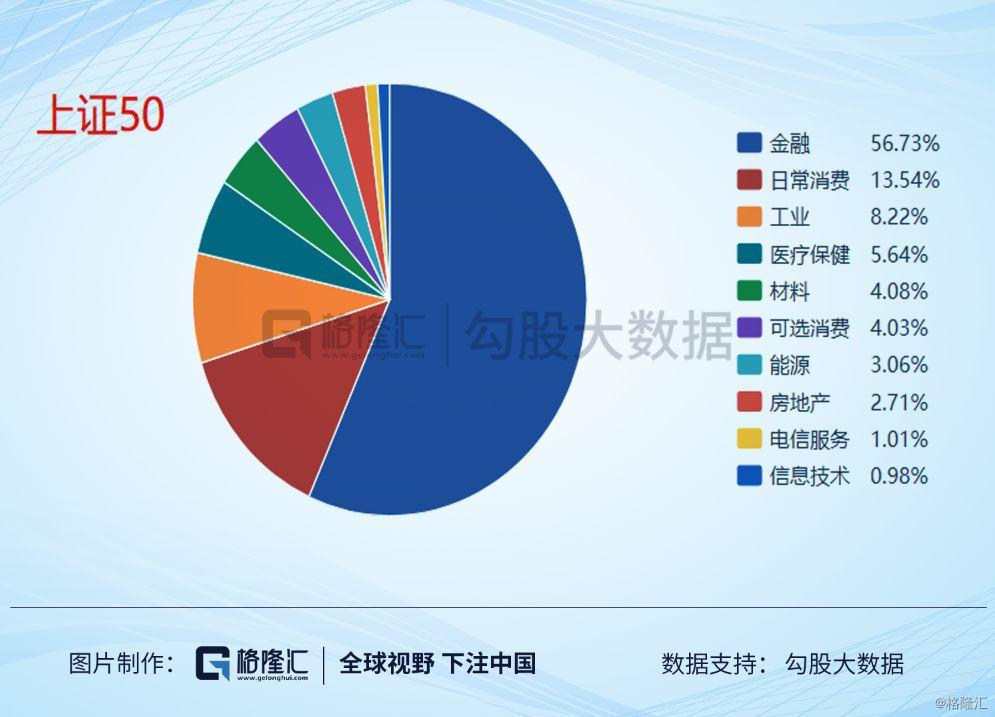

但如果我们考虑上证50和沪深300的盘子结构,会发现,上证50与沪深300新高实属不易。过去十年,涨得最好的是科技类的企业,包括信息技术和生物医疗,然而沪深300的金融成份占了34.76%,上证50更加夸张,占了56.73%,这相当于是用小盘子撬动这个大盘子走。

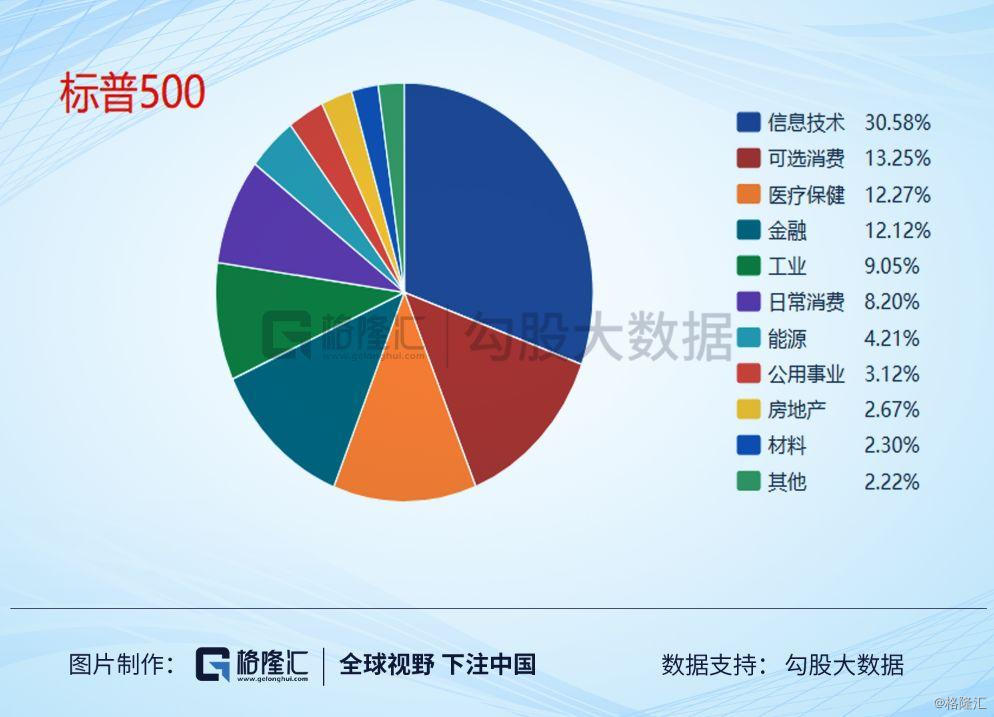

这与美股代表性指数标普500形成了鲜明的对比。标普500里,信息技术占比30.58%,医疗保健占比12.27%,金融只占12.12%。

当然,尽管上证50与沪深300,一个创了年内新高,一个接近年内新高,还是许多人觉得A股水深火热。数据告诉我们,这也是事实。

A股一共有3712只股票,今年虽然指数均涨幅30%+,但下跌的股票也占到了近29%。

如果看年内最高价至今天收盘价的回撤分布,情况更加严重了。回撤30%以上的占比达到43.97%,仅28.07%的股票回撤在20%以内。我们知道,技术角度看,跌幅超过20%就为熊市,这相当于七成股票回撤超过20%,跌入熊市区间,这与上证50新高形成鲜明对比。

由此,可以看到,A股一部分是火,一大部分是冰。回想一下2014年7月到2015年6月的大牛市,那波大牛市中,仅8只股票下跌,85%的股票涨幅在一倍以上,这也与当下形成鲜明对比。

A股的分化,2017年来就越发明显了。

这其实才是正常的牛市,许多人眼馋的美股大牛市也是如此。一家公司的市值增长只有来自基本面的稳健增长,才是真正的增长,其它都是空中楼阁,怎么上去,又该怎么回来。

而常识上来讲,市场的竞争如此激烈,又怎么可能所有公司的基本面都改善呢?也许在经济顺周期中,表现好的公司更多,但仍然无法避免有些公司沦为失败者,即使不是失败者,许多公司也早已摸到了发展的天花板,很难再有成长。

这个常识,A股的投资者需要适应。这一定是未来A股的进程,它是A股投资者走向成熟的必然,它也是监管走向成熟的必然,它还是中国经济走向存量竞争时代的必然。

对A股的不少公司,它们未来不仅仅面临基本面恶化的带来的估值杀,它们还要面临流动性消失带来的估值折价。一个常识是,一家没什么未来的公司,凭什么享有不错的流动性?而在过去的A股中,几乎所有的公司都享受了不错的流动性。

这个时代将渐行渐远,可以看到,A股也越来越多的公司一天没有多少成交量了,流动性差,估值自然就要打个折扣,这个可以参考港股的小市值股票。

所以,对A股来讲,牛市是有的,大水牛很难再有。选股票啊,越发要瞪大眼睛,瞪不大,不如搞点指数。

4

结语

全球各家交易所前面都喜欢摆头牛,有些还会摆上熊。

最早摆牛的,是德国的法兰克福证券交易所,1988年建成,一头熊,一头牛,虽然没激烈搏斗,但互相警惕对峙。

荷兰的阿姆斯特丹交易所前的牛是华尔街牛的孪生兄弟,莫迪卡捐给荷兰,以鼓励欧洲市场。

韩国交易所门口和越南胡志明交易所门口的雕塑都是牛熊打架。不过没找到合适的图放在这里。

香港交易所前面有两头牛,一头卧着,蓄势待发,一头立着。

不过,这些牛里面,笔者还是喜欢华尔街牛,作势向上顶,又没顶出去,冥冥中寓意不言顶。上交所这次换的牛,昂扬向上,自是不错,只是怕过刚易折。

A股这些年,要说没有牛市是不可能的,因为中国经济轰隆隆增长了四十年,多少公司从0到1,又从1到100?但是,每一波牛市都走得蹭蹭蹭,早早透支了未来增长,留给后面的人只有无尽的估值消化。这正是A股的问题,希望以后真的能走出像美股那样的慢牛吧,而不是前人摘果实,后来者还估值债。