下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一周市场回顾

市场本周关注美联储议息会议受经济数据、贸易形势等利好因素提振,美国三大股指本周全线走高,道指涨1.44%,纳指涨1.74%,标普500指数涨1.47%,纳指和标普同创历史新高。欧洲三大股指涨跌互现,英国富时100指数周跌0.30%,德国DAX 30指数涨0.52%,法国CAC 40指数涨0.69%。港股上周上涨1.63%,主要受到中美贸易协议及联储降息消息影响。

中美关系进展:中美再通电话

11月1日晚,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤应约与美国贸易代表莱特希泽、财政部长姆努钦通话。双方就妥善解决各自核心关切进行了认真、建设性的讨论,并取得原则共识。双方讨论了下一步磋商安排。

商务部部长钟山、中国人民银行行长易纲、国家发改委副主任宁吉喆等参加通话。

在10月31日的外交部例行记者会上,有记者提问,“有媒体报道,中方已向美方建议在澳门举行中美元首会晤,并签署中美经贸磋商第一阶段协议。你能否证实?”外交部发言人耿爽回应称,这纯属臆测。

受中美贸易谈判利好消息影响,周五美国三大股指盘中涨幅扩大,标普500指数和纳指刷新纪录高位。截至周五收盘,道指上涨301.13点,涨幅1.11%,报27347.36点;标普500指数上涨29.35点,涨幅0.97%,报3066.91点;纳指上涨94.04点,涨幅1.13%,报8386.40点。

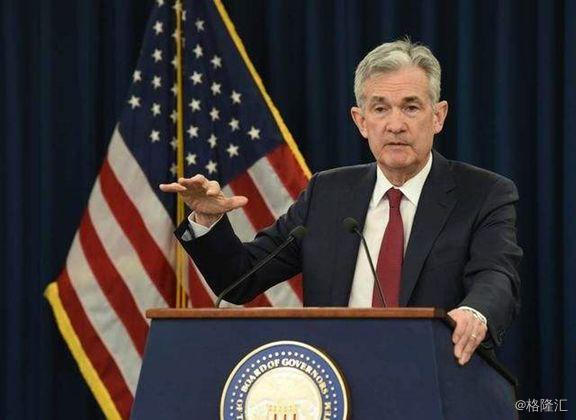

美联储宣布降息

美联储召开议息会议,宣布下调联邦基金利率25个基点,这也是年内连续第三次降息。决议声明中删去了“将采取适当行动”以维持经济扩张的措辞,以“将监控最新信息和数据以评估适当的利率路径”取代。在劳动力市场、经济扩张和通胀等方面的表述保持一致,认为家庭支出保持强劲增长,而企业投资和出口仍然疲弱。

美联储主席鲍威尔表示,降息是应对风险的保险性措施,相信货币政策处于良好位置,预计美国经济未来将以温和的速度扩张。他认为目前全球增长和贸易的疲软构成持续风险,倾向于进入观望阶段,如果前景发生实质改变美联储将继续作出回应。对于回购市场流动性问题,鲍威尔重申购买国债纯粹是技术性措施,不应当把这视作是量化宽松(QE)。

美国经济数据整体好于预期

非农就业数据大超预期 PMI数据衰退没有好转

北京时间11月1日晚间,美国10月非农报告数据出炉。本次非农新增就业人数意外强劲,同时对8月、9月数据进行大幅上修,这强化了美联储在接下来将暂停降息的信号,同时打压了市场对12月降息的预期。

报告显示,美国10月非农就业人口增加12.8万人,远高于预期的8.5万人。从分项表现来看,美国10月私营部门就业人数增加13.1万,预期8万;10月制造业就业人数减少3.6万,预期减少5.5万。同时,失业率维持在3.6%,略高于前值3.5%,与预期持平;平均时薪环比增长0.2%,高于前值0%,略低于预期0.3%。

需要注意的是,报告对8月及9月的就业数据进行了上调。8月非农新增就业人数由初值的16.8万被大幅上修至21.9万;9月数据从13.6万被上修至18万。两个月合计上修近9.5万,这令过去三个月平均新增非农就业人数增至17.6万。

继前一日美联储“鹰派”降息后,本次10月非农数据的超预期提振了市场情绪。同时,非农强劲表现打压了市场对美联储年内再度降息(12月降息)的预期。美国联邦基金期货显示,非农报告出炉后,美联储12月维持利率在当前1.50%—1.75%区间的概率由此前的78.6%升至87.5%;降息25个基点至1.25%—1.50%区间的概率由此前的21.4%降至12.5%;降息50个基点至1.00%—1.25%区间的概率则保持在0.0%不变。

但是,在稍晚时候出炉的另一份美国制造业指标为市场浇了一盆冷水。数据显示,美国10月ISM制造业PMI为48.3,略高于前值47.8,低于预期的49.1。美国10月ISM制造业PMI结束连续6个月的下降,但已连续第三个月处于50荣枯线下方。美国供应管理学会(ISM)表示,ISM指出,18个行业中有12个行业在10月陷入了萎缩,预计第四季度将非常疲软,明年第一季度将不会有太大缓解。贸易、关税和汇率的不确定性正在使环境充满挑战,经济正在显示出轻微的疲软迹象。

在两份报告夹击下,美元和黄金在盘中上演反转大戏。美元指数在非农数据公布后短线大幅拉升,最高升至97.46,但随后回吐全部涨幅;现货黄金在非农数据公布后短线大幅跳水,一度急跌8美元至1502.90美元/盎司,但在之后从低点强势回升逾10美元,最高冲上1515美元/盎司水平。

药明生物今年第三度融资

3月19日消息,药明生物发布2018年全年业绩公告,公告称,截止2018年12月31日,集团全年营业收入为25.35亿元,与上年同期增长56.6%;经调整净利润为7.52亿元,同比增长73.6%。公告显示,其全年业绩增长主要动力来自三个方面,一是其凭借集团的技术平台,项目的执行赢得了市场份额;二是通过实施“跟随药物分子发展阶段扩大业务(Follow-the-Molecule)”战略,更多临床前项目成功进入临床试验阶段,从而带动营收大幅增长;三是药明生物二厂(MFG2)和药明生物三厂(MFG3)新厂投产,为集团带来更多临床后期项目的营收。

百济神州获安进入股

百济神州(6160.HK)今日港股市场继续上涨,现报116.4港元,涨5.82%,暂成交1864万港元,最新总市值914亿港元。百济神州上周四称,与全球医药巨头安进公司建立全球肿瘤战略合作关系。安进将斥资27亿美元,同意为每份百济神州ADS支付174.85美元,收购百济神州20.5%的股份,以此估算对后者的估值约为135亿美元。按照百济神州每1ADS等于13股普通股,折算成港股这边安进的收购价格为每股105.4港元。中金最新研报认为,本次合作意味着国际同行巨头对于百济神州临床研发和商业能力的肯定,看好公司在国际市场的空间。除在售三款药物外,目前公司自主研发的重磅产品BTK药物已在中美两地提交上市申请,预计有望在2020年获批上市成为全球第三款BTK药物;PD-1单抗已在内地提交上市申请,预计最快有望在2019年底获批上市,成为国产第四款PD-1单抗药物。

本周看点

11月4日周一,英国下议院选举新议长,欧元区、德国、法国将公布10月Markit制造业PMI终值,美国公布9月耐用品订单终值和工厂订单月率等数据。美股Uber,万豪,保德信等将发布财报;

11月5日周二,澳洲联储、马来西亚央行公布利率决议,欧元区公布9月PPI,英国公布10月服务业PMI,美国公布9月贸易帐,10月ISM非制造业指数等数据。达拉斯联储主席卡普兰和明尼阿波利斯联储主席卡什卡利将发表讲话。美股艾尔建,艾默生电气等将发布财报;

11月6日周三,泰国央行将公布利率决议,德国公布9月季调后制造业订单月率,英国公布秋季预算报告,欧元区公布9月零售销售月率,纽约联储主席威廉姆斯、芝加哥联储主席埃文斯将发表讲话。美股高通、CVS健康,中概股百度等将发布财报;

11月7日周四,德国公布9月工业产出月率,英国央行公布利率决议和通胀报告,美国公布当周初(续)请失业金人数等数据。亚特兰大联储主席博斯蒂克和费城联储主席哈克将发表讲话,美股迪士尼、空气化工、动视暴雪等将发布财报;

11月8日周五,德国、法国公布9月贸易帐,加拿大公布10月就业报告,美国公布11月密歇根大学消费者信心指数初值等数据。美联储理事布莱纳德和旧金山联储主席戴利将发表讲话。美股杜克能源等将发布财报。

-END-

锦翼投资 | 金翼基金 现有纯美股多头策略产品,欢迎随时联系小翼

service@geglobalfund.com,我们将给您发送产品详细介绍。

部分新闻转载自网络媒体,如不希望转载,请联系小翼删除。

关于锦翼投资

公司秉承"躬行正道,至诚,致远"的服务理念

陪伴家族传承,助力财富增长

致力于成为华人世界最优秀的环球投资专家

更多财富资讯请继续关注锦翼投资,您身边的环球金融投资专家

#Global Financial Investment Expert#

联系我们:service@geglobalfund.com

锦翼投资∣金翼基金

免责声明:

本文由金翼基金管理有限公司(“金翼基金”)附属锦翼投资管理有限公司编制并只作私人一般阅览。未经书面批准,不得复印、节录,也不得以任何方式引用、转载或传送本报告之任何内容。本文所载的内容、资料、数据、工具及材料只提供给阁下作参考之用,并非作为或被视为出售或购买或认购证券或其它金融票据的邀请或要约或构成对任何人的投资建议。阁下不应依赖本文中的任何内容作出任何投资决定。本文的内容,并未有考虑到个别的投资者的投资取向、财务情况或任何特别需要。阁下应根据本身的投资目标、风险评估、财务及税务状况等因素作出本身的投资决策。

本文所载资料来自金翼基金认为可靠的来源取得,但金翼基金不能保证其准确、正确或完整,而金翼基金或其关联人士不会对因使用/参考本报告的任何内容或资料而引致的任何损失而负上任何责任。金翼基金或其关联人士可能会因应不同的假设或因素发出其它与本报告不一致或有不同结论的报告或评论或投资决策。本文所载内容如有任何更改,金翼基金不作另行通知。金翼基金或其关联人士可能会持有本文内所提及到的证券或投资项目,或提供有关该证券或投资项目的证券服务。

在若干国家或司法管辖区,分发、发行或使用本文可能会抵触当地法律、规定或其他注册/发牌的规例。本文不是旨在向该等国家或司法管辖区的任何人或单位分发或由其使用。

2019金翼基金管理有限公司版权所有。保留一切权利。