下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:朱昂

来源:点拾投资

导读:美股到底在什么位置,目前怎么看美股的整体性机会。甚至如何去看全球各个大类资产目前的状况?这些都是最近我们被问到最多的问题。以下是JP Morgan美股2019年三季度的最新展望,对于美股,美国经济,大类资产表现有着非常详实的数据图表解读。我做了节选和深度翻译。我们对于每一个提供的PPT都做了解读,不仅仅是内容的展现,帮助大家去更好理解目前美国的股票、经济所处环境!

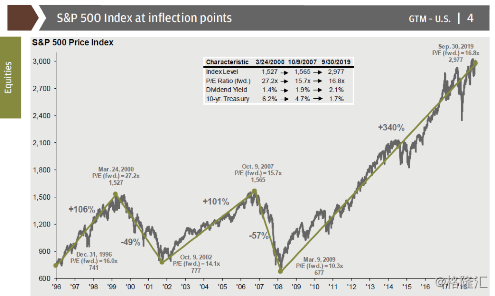

截止2019年9月,标普500的动态市盈率16.8倍,已经超过了2007年上一轮牛市顶部15.7倍市盈率,但是还是比2000年的27.2倍要便宜。关键是,无风险收益率很低,目前十年期国债收益率才1.7%,比前几次都要低。

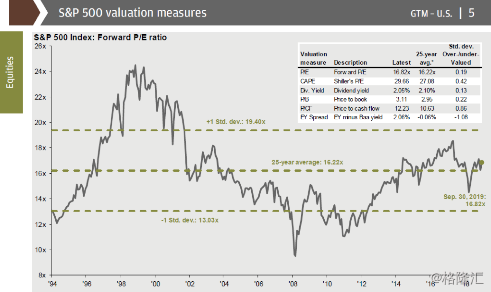

下面这张图更加完整的展现了过去25年标普500的估值波动区间。目前16.8倍的动态市盈率,其实在历史平均水平附近。3.1倍的PB也在历史平均水平附近。从各种估值维度看,美国现在和过去相比,并不算贵。

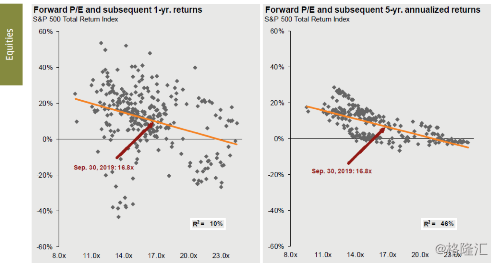

目前估值水平,还是对应了不错的隐患回报率。未来一年的隐患回报率在10%左右。这个隐患回报率,从美国大类资产对比的角度看,其实还是有一定吸引力。

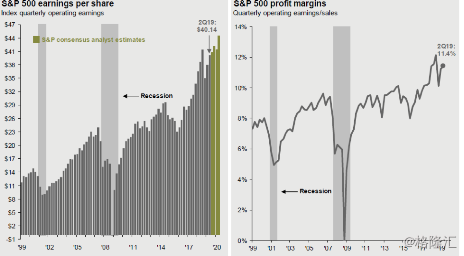

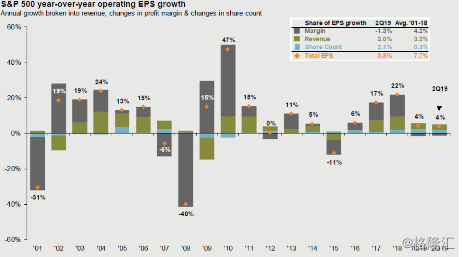

从盈利的角度看,2019年二季度每股收益为40.14美元,预计未来一年内会再次创历史新高。现在标普500企业的利润率也在11.4%,出现了一个小幅反弹。过去20年可以说是美国经济的黄金期,企业盈利衰退的年份及其少见。

下面这张图将标普500的每股收益增长进行分解。2019年二季度每股收益增长了3.8%,其中利润率扩张负贡献1.3%,收入增长贡献了3%,股票回购提供了2.1%。

2018年美股出现了创记录的股票回购,然后我们看右下角这张图,发现企业的资本开支反而在下滑。说明美国这几年企业盈利的增长,来自高质量的轻资产模式,不需要过多的资本开支。此外,从回购和分红角度看,科技企业排名第二,仅次于金融,说明这一轮科技创新为企业带来了真实的现金流。

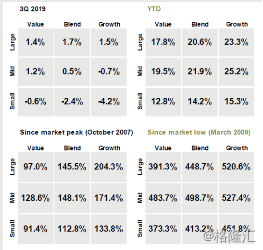

我们看看2019年以来各种风格的收益率。表现最好的是成长风格,其中中盘成长风格今年涨幅25.2%,其次是大盘成长风格,今年以来涨幅23.3%,表现最差的是小盘价值风格,今年以来涨幅12.8%。

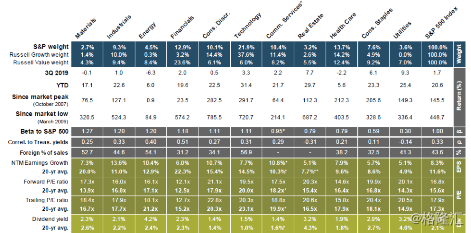

下面这张图分解了标普的行业权重和历史表现。标普权重最大的三个板块分别是科技、医疗服务、金融,占权重为21.9%,13.7%和12.9%。2019年前三季度,美股表现最好的板块是科技,上涨31.4%,其次是房地产,上涨29.7%,公用事业上涨25.4%。

下面是2004至今,各类风格因子的表现。今年以来表现不错的是周期因子,上涨24.6%;低波动因子,上涨24.1%;质量因子,上涨22.3%。2004年以来,年化收益率最高的是动量因子,上涨10.4%。

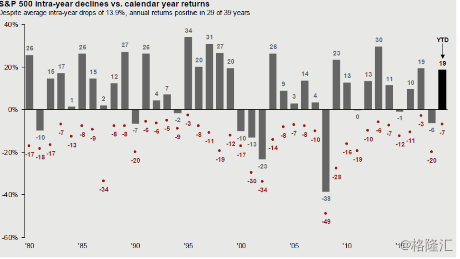

1980年到今天标普收益率以及年中最大跌幅。从美股的角度看,如果用一个策略只在每一年指数下跌后买入,似乎非常赚钱。过去39年标普平均的年中最大跌幅达到了13.9%,但是最终有29年指数是取得正收益的。当然,2018年其实美股指数是下跌了6%,年中最大指数跌幅为20%。2019年前三季度,美股上涨19%。

下图是美国过去几次经济衰退,以及其对应到的股票市场的跌幅。里面并不包括1929年的大萧条。每一次市场调整的平均幅度为30%,经济衰退的平均幅度是-1.9%的GDP。去除大萧条,美国经济的韧性很强,每一次经济衰退的幅度不大。最大幅度就是2007年10月到2009年3月,经济衰退了4%,股票市场调整了57%。许多经济衰退都在2%以内。

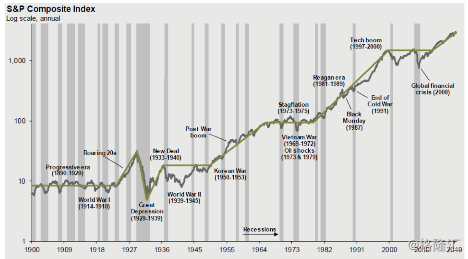

下面这张图不需要多解释,投资就是看长期国运了。在整个二战结束之后,美国迎来了长期国运,股市长期的方向是震荡向上!

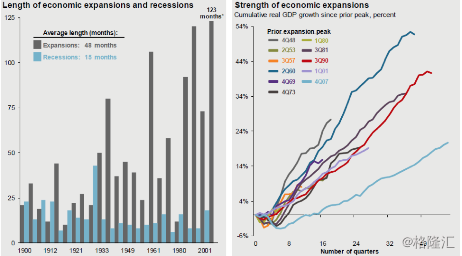

这张图很值得注意,这一轮美国经济扩张周期达到了惊人的123个月,似乎脱离了均值回归的法则和地心引力。已经成为美国经济扩张持续时间最长的一轮周期了!

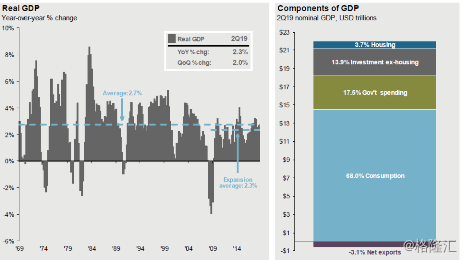

下面这张图是美国70年代至今的GDP增速。2019年二季度GDP增长2.3%,环比增长2%。同样,我们看到美国70年代以来,经济衰退的次数极少。平均GDP增长为2.7%。GDP构成中,消费占比68%,政府开支占比17.5%,房子以外的投资占比13.9%,房地产占比3.7%。

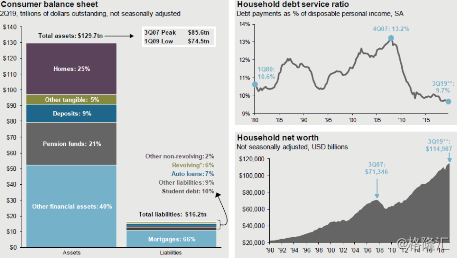

美股消费者的资产负债表,资产端远远超过了负债端。总资产达到了129亿美元。其中养老金占比21%,房子占比25%,其他金融资产占比40%,存款占比只有9%。

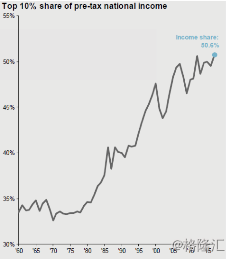

贫富差距在逐步拉大。美国家庭收入前10%的人口,占到了美国总收入的50%。这个比例在2007年之后又开始创历史新高。

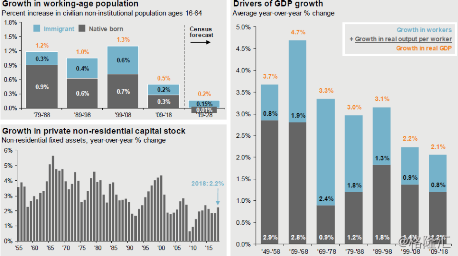

人口是长期经济增长动力中,最重要的组成部分。美国人口的增长将大幅度放缓,未来本土人口几乎不增长,需要靠移民。而过去20年,劳动效率提升在经济增长中的占比越来越高。

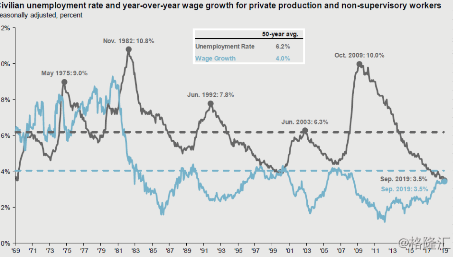

截止2019年9月,美国的失业率已经下滑到了3.5%,是70年代初以来最低的失业率。大幅低于历史平均的6.2%。而美国工资收入增长达到了3.5%,目前还小幅低于历史平均水平。不过进入2000年以来,美国工资收入增长就很缓慢,背后有全球化带来分工效率提升的因素。

下面这张图显示美国的核心通胀也长期维持低位。截止2019年8月,美国CPI通胀率为1.8%,核心通胀率2.4%,都低于50年平均的4%水平。其中食品的通胀率只有1.7%。如果去美国旅行或者生活的朋友,也会发现美国其实买吃的很便宜,价格过去那么多都没怎么上涨过。

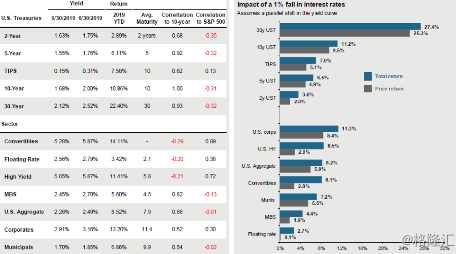

另一个对美国股市未来产生至关重要影响的,当然是无风险收益率的水平,也就是十年期国债收益率将走向何方。巴菲特也在最新的访谈中提到,美国国债收益率可能长期维持在很低的水平。

全球进入负利率时代,美国大量的无风险收益率只有非常低的回报了。短久期资产回报率极低,而长久期资产能提供比较高的回报率。

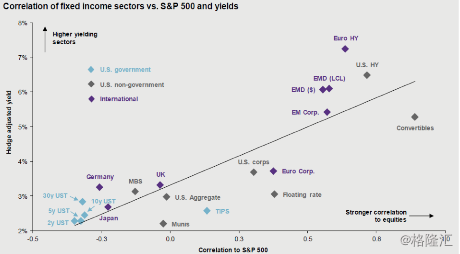

不同固定收益类资产和标普500以及分红率的相关性。我们看到,带有股票特征越强的资产,和标普500走势的相关性就越高。

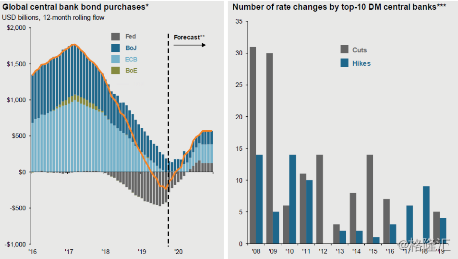

这张图非常重要,虽然资产负债表在收缩,但是全球央行收紧流动性的幅度减缓,而且未来可能进入重新释放流动性,扩张资产负债表的过程!

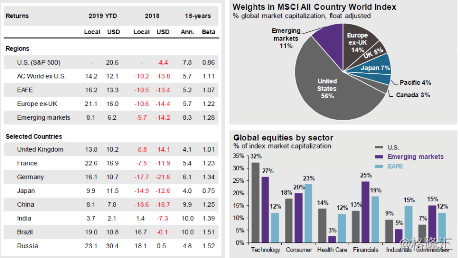

2019年全球资本市场的表现。2019年至今,全球资本市场还是算一个小牛市。以美元计价的标普500上涨了20.6%,美国以外的市场上涨了12.1%。新兴市场国家中,俄罗斯和巴西表现比较好。中国市场涨幅不大。

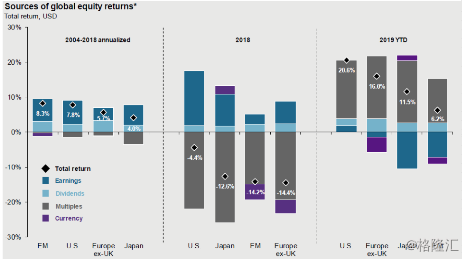

2018和2019年,影响全球股市波动最重要的因素是估值波动,其实盈利和基本面的波动不大

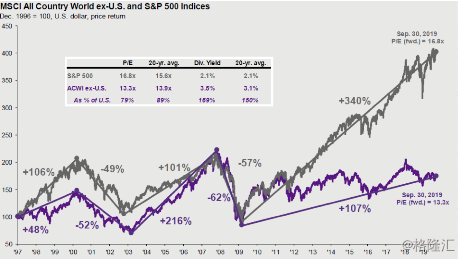

2009年金融危机之后,美国股市的走势明显比全球股票市场要强。扣除美国的全球股市涨幅只有107%,完全不能和美国340%的收益率相比。美国和其他国家之间的竞争力差距在拉大。

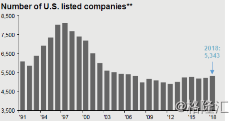

美国上市公司数量并没有增长,体现了很好的新陈代谢。截止到2018年底,美国有5343家上市公司,大幅低于上一次互联网泡沫时的数量。

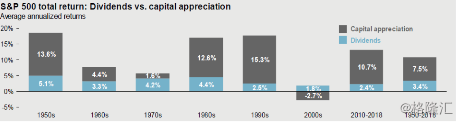

1950到2018年标普500在各个“范式”中的回报率分解。长期看,分红率在收益中占比开始下降,主要来自资产本身的增值。

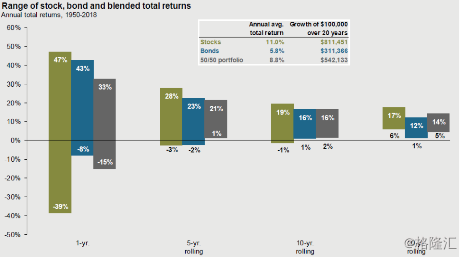

长期来看,持有股票的回报率远远超过持有债券。如果在过去20年买股票,1万美元投资会变成81.1万美元,如果买入债券,1万美元投资变成31.1万美元。当然,做资产配置组合往往是为了平滑波动率。

最后一张图,我的最爱:在所有类别的资产年化回报率中,有一个叫做“普通个人投资者”的资产,是回报率最低的。。。