下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本期投资提示

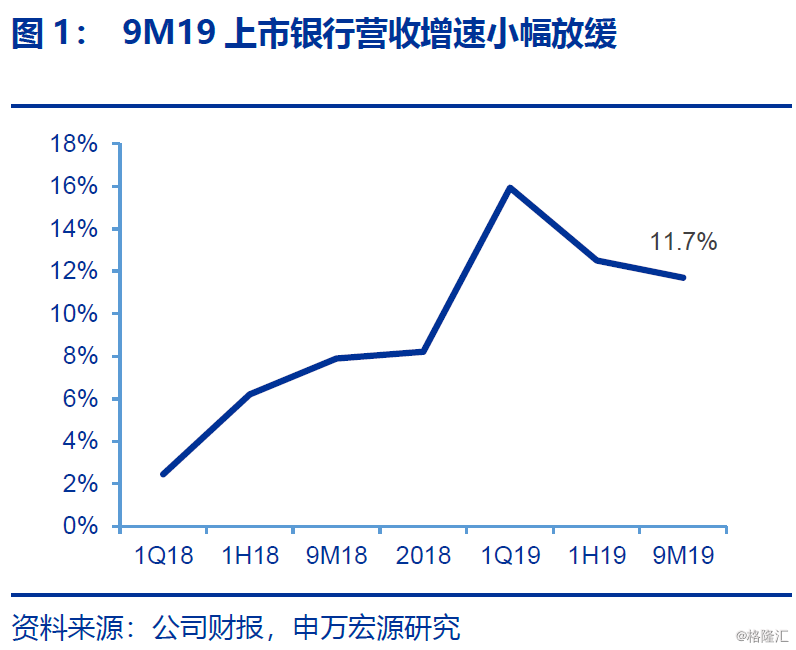

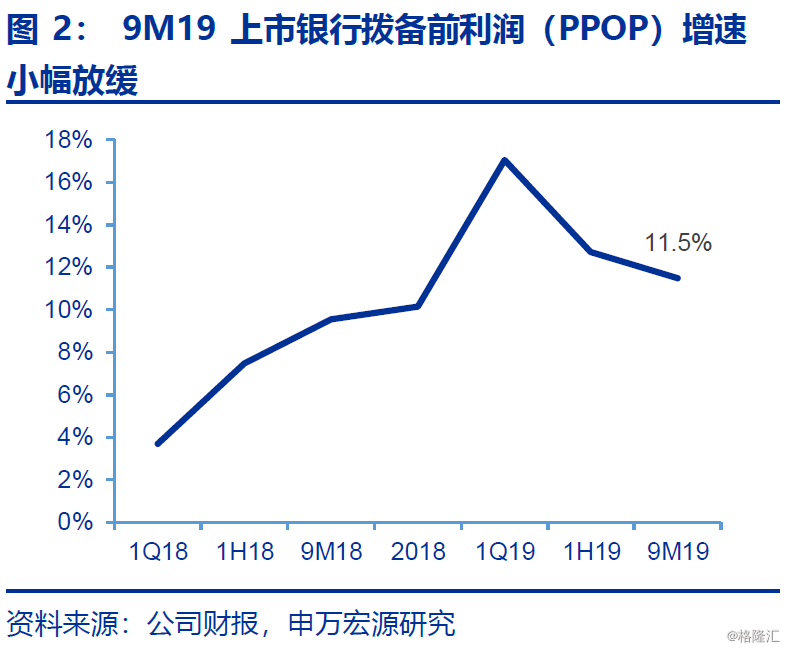

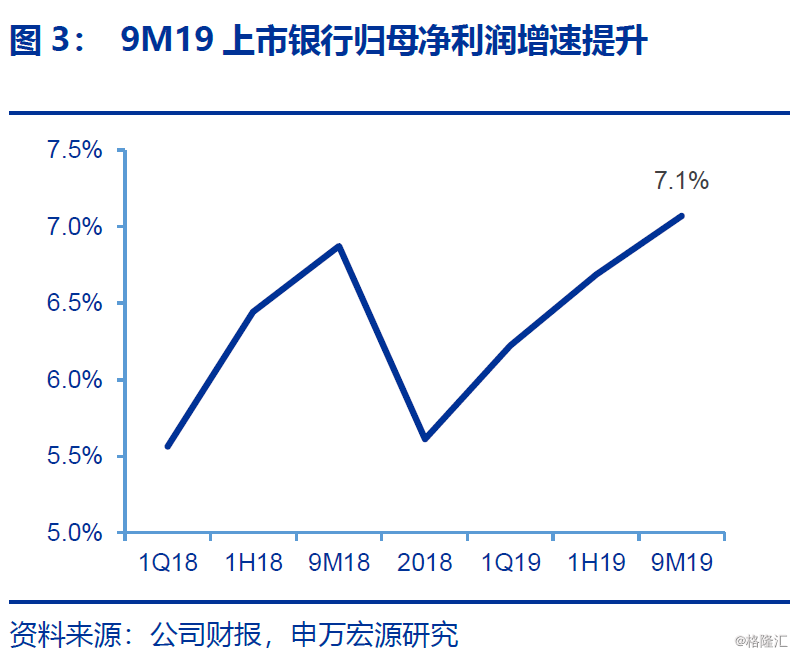

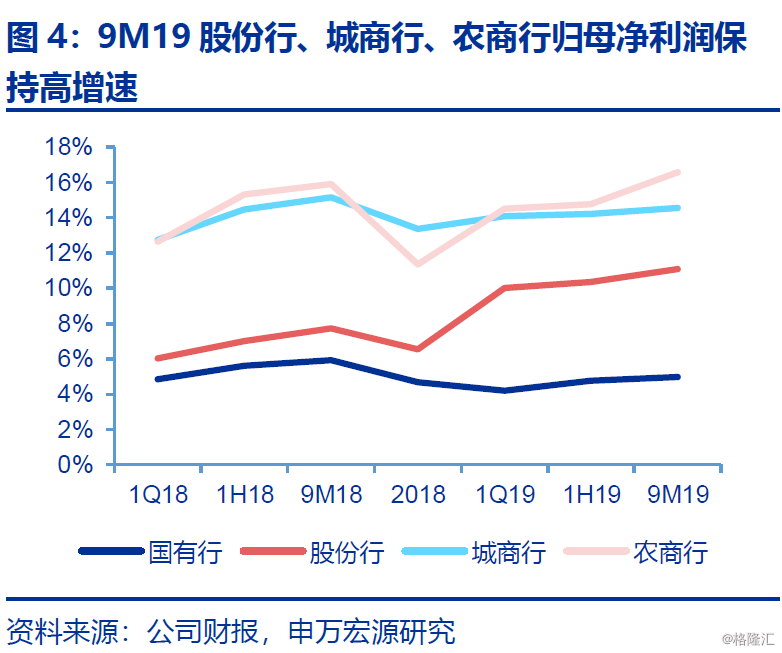

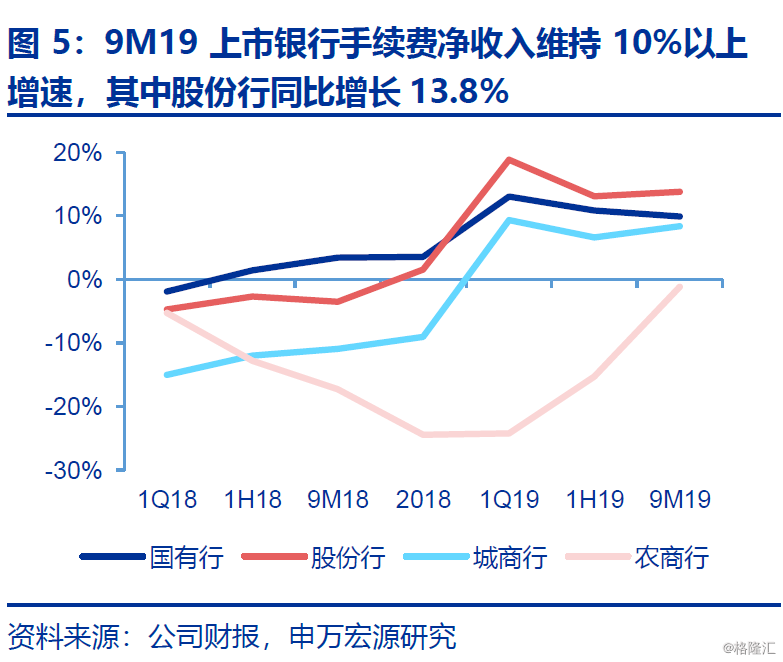

三季报上市银行业绩分化趋势继续,股份行和部分城农商行表现更为优秀,基本面确定性向好。19年前三季度25家上市银行营业收入同比增长11.7%,较1H19增速小幅下滑0.8个百分点;拨备前营业利润(PPOP)同比增长11.5%,也较上半年增速(+12.7%)略有放缓;归母净利润同比增长7.1%,较1H19增速提升0.4个百分点。其中股份行、城商行、农商行均保持两位数(11.1%、14.6%、16.6%)增速,远高于国有大行(5.0%)表现,充分彰显股份行和部分城农商行利润修复弹性显著优于国有大行,且分化趋势继续。从非息收入来看,受到IFRS9应用扰动影响,其他非息收入事实上同比并不可比,但净手续费收入表现可圈可点,9M19增速虽较1H19小幅放缓0.2个百分点至11.3%,但仍然维持双位数增长,且降幅明显收窄,其中股份行整体增速达到13.8%。

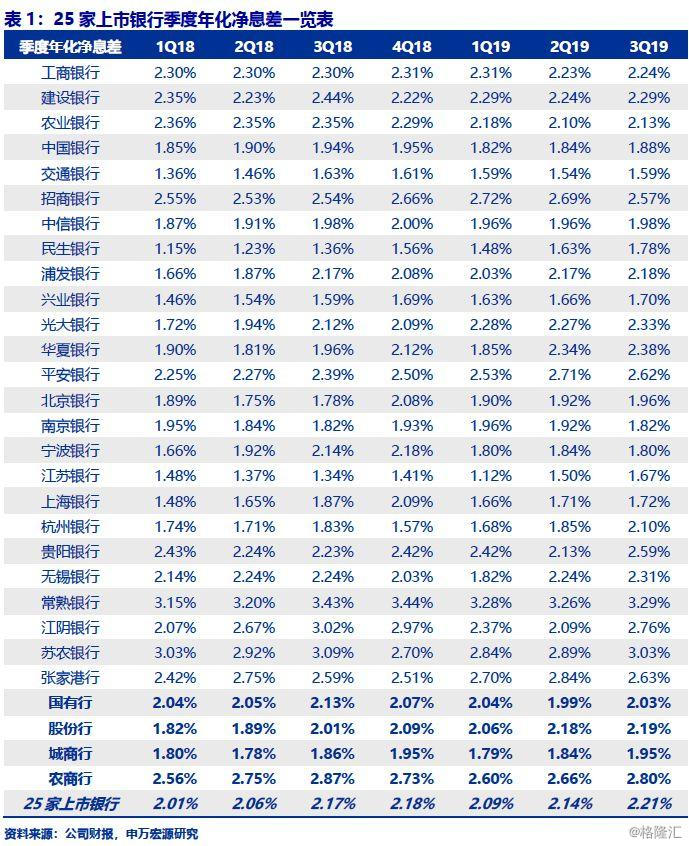

在资产紧-负债松的格局下,市场化负债占比更高的股份行和部分城农商行息差改善幅度更为明显,国有行三季度单季息差企稳回升。我们测算3Q19上市银行净息差季度环比7bps至2.21%,19年以来维持改善态势。3Q19国有行、股份行、城商行、农商行净息差分别季度环比提升4bps、1bp、11bps、14bps至2.03%、2.19%、1.95%、2.80%。值得一提的是,国有行息差表现超预期。

从资产端来看,受到三季度央行降准影响,上市银行存放央行资产占比季度环比下降0.6个百分点至8.9%。降准释放资金投向零售贷款等收益率较高的资产,根据披露贷款结构细项的19家上市银行数据,3Q19上市银行贷款增量中有62.4%投向零售贷款。降准影响及信贷结构调整共同推动资产端对息差正贡献。

从负债端来看,存款压力开始出现缓解迹象。一方面,我们此前提出“降低贷款利率是以降低银行负债压力为前提的”,10月银保监会发布《进一步规范商业银行结构性存款业务的通知》验证了我们的观点。此结构性存款新规在打破银行单边让利的担忧情绪的同时引导银行负债成本下降,为贷款定价下行打开空间。另一方面,在P2P网贷等民间借贷被逐步规范后,竞争回到银行体系内部,引导银行结构性存款设计更加规范,使得高息揽存的“囚徒困境”被打破,将继续缓解银行负债成本压力,利好息差回升。

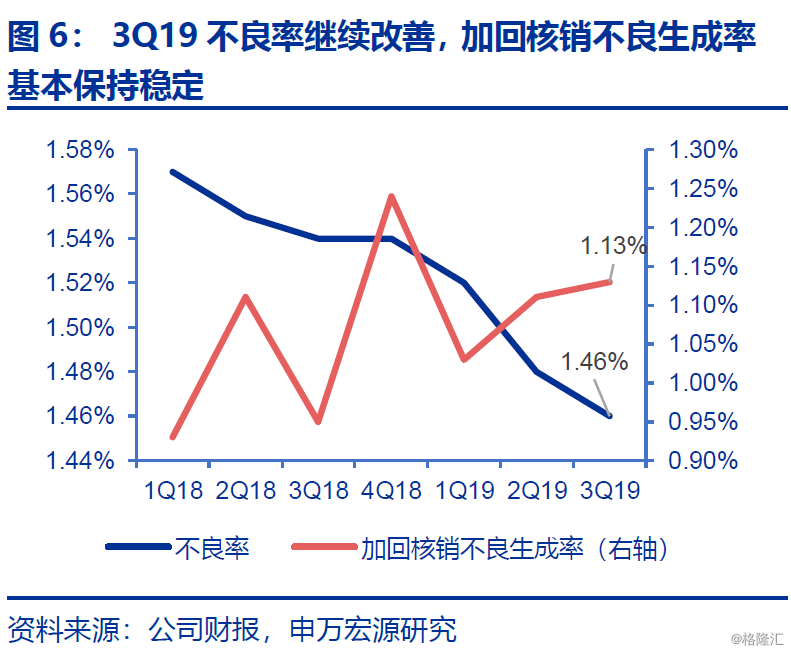

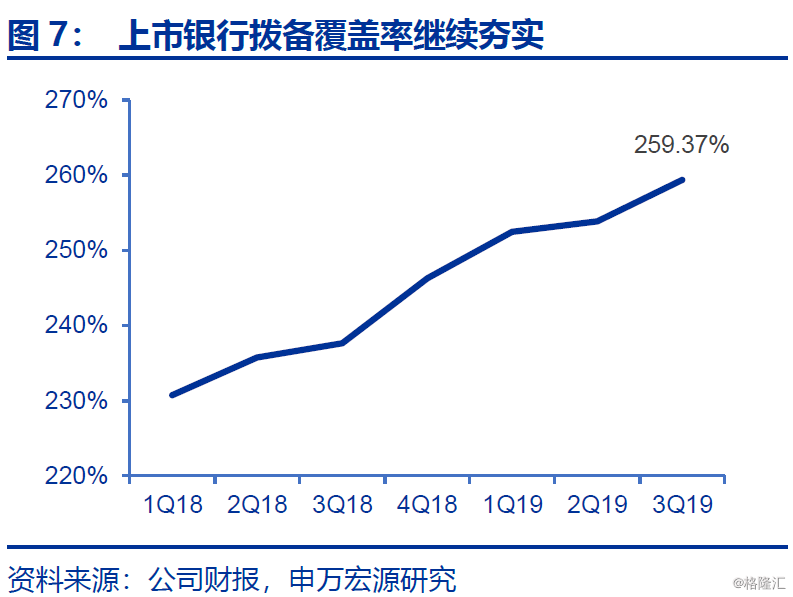

资产质量进一步优化,风险抵补能力增强,关注经济数据未来变化方向。上市银行3Q19不良率季度环比下降2bps至1.46%,延续1Q17以来稳定下行趋势。同时,不良贷款同比增长4.6%,较1H19(6.0%)有所放缓。3Q19加回核销不良生成率季度环比小幅提升2bps至113bps,保持相对稳定。从披露了关注类贷款的14家上市银行数据来看,3Q19关注率为2.37%,较2季度小幅下降5bps,不良前瞻指标进一步向好,上市银行总体资产质量改善明显。从风险抵补能力来看,3Q19上市银行拨备覆盖率季度环比提升5个百分点至259%,拨备基础继续夯实。分类来看,国有行、股份行、城商行、农商行拨备覆盖率季度环比分别提升3pct、5pct、26pct、-2pct,农商行拨备覆盖率略有下降。9月财政部发布《金融企业财务规则(征求意见稿)》提出银行拨备覆盖率上限要求,将推动银行正常释放合理利润,强化银行基本面向好的趋势。

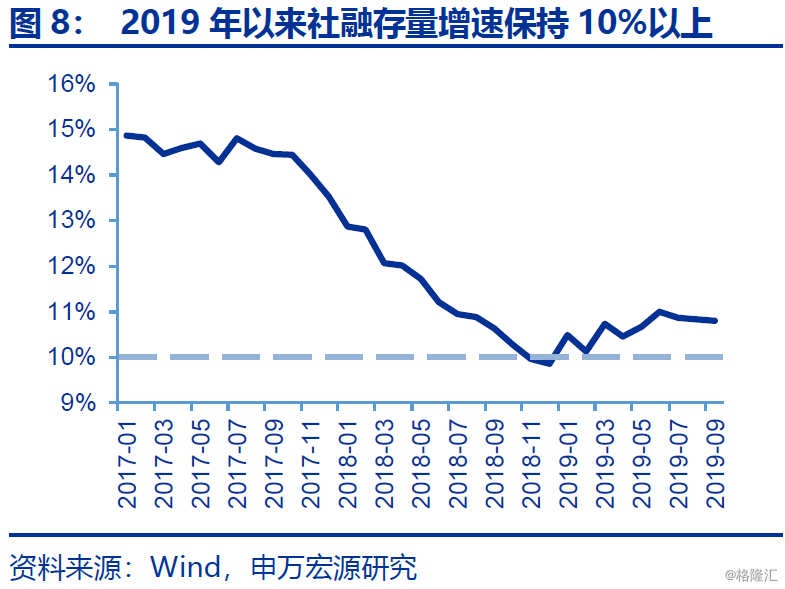

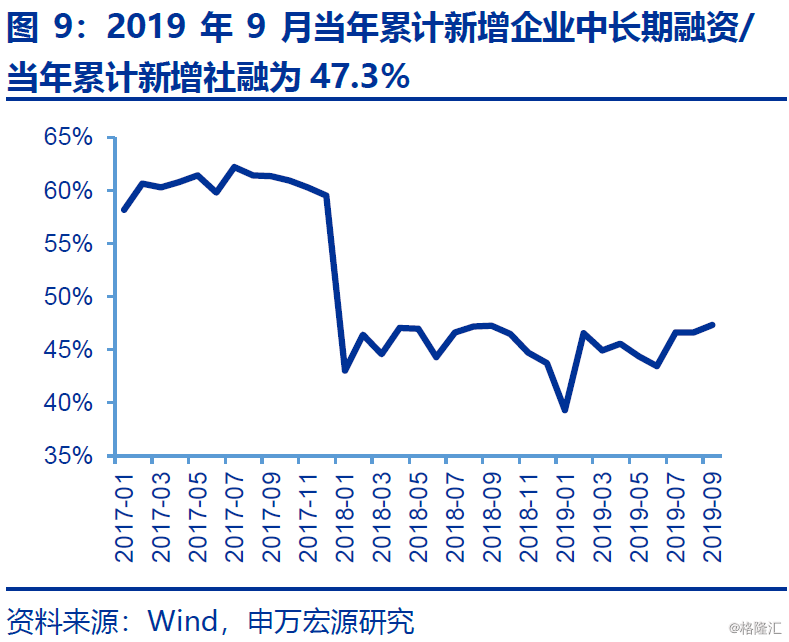

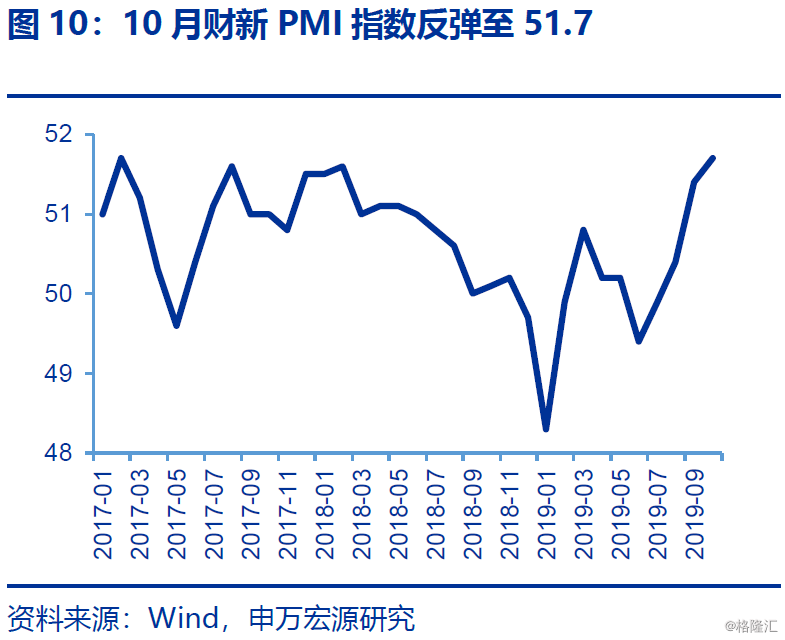

从外部环境来看,2019年以来金融数据表现较为强劲,9月社融存量同比增长10.8%,新增企业中长期融资前9月累计新增9.13万亿元,同比增速14.8%,累计占比47.3%。我们预计四季度金融数据有望继续保持稳定且边际向好的态势。10月以制造业为主的财新PMI继续改善,上升0.3个百分点至51.7,连续四个月回升,为2017年以来最高点,由此反映出制造业经营情况已经有所改善。展望四季度,在专项债加快发行、基建托底力度加大、面向中小企业宽信用的多方合力下,更宽口径经济数据陆续改善的可能性值得关注,将对银行板块估值修复及资产质量改善形成利好。

行业观点:维持银行板块看好评级,提醒投资者四季度超配银行板块。

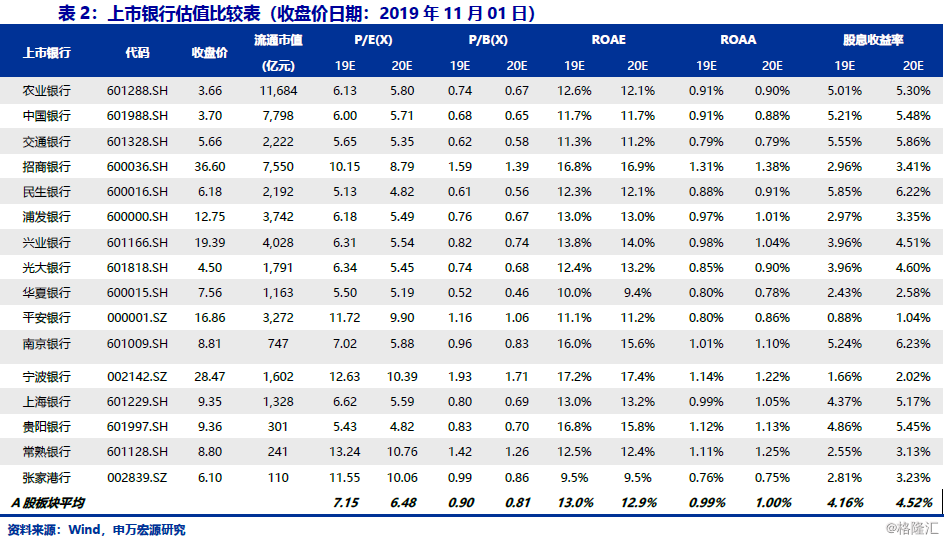

1)基本面与估值角度:三季度基本面继续改善,归母净利润增速较中报进一步提升,基本面确定性向好。当前银行板块估值仅0.9X 19年PB,性价比突出。

2)外部舆论环境正在纠偏:市场对于银行单方面让利的错误认识正在修正,降低实体融资成本的前提是降低银行负债成本,近期结构性存款等高成本负债的规范约束政策已陆续出台;

3)四季度外部经济环境有望向好:金融数据预计持续改善,全面政策托底的背景下,四季度经济数据有望回暖;

4)非标严监管下来自银行理财的增量资金配置需求:理财净值化转型、非标严监管的背景下,理财资金寻求高收益标准化资产的配置需求下将逐渐进入资本市场。

标的推荐:在“资产紧-负债松”的格局下,市场负债占比较高、资产端经营能力强且合规性高的优秀中小银行成为核心受益者,重点把握基本面强劲、估值不高、市场仍存分歧但预计观点将逐步统一的银行。

风险提示:经济大幅下行引发银行不良风险。