下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观谢亚轩团队

来源:轩言全球宏观

核心观点:

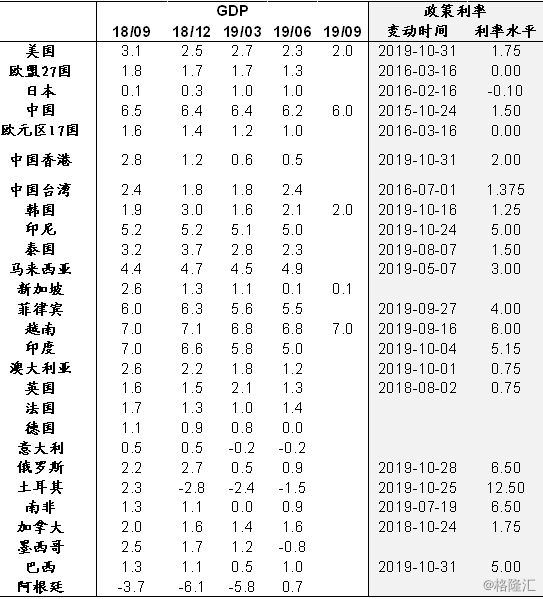

10月30日,美联储进行了今年第三次预期内的降息,将联邦基金利率下调25BP至1.5-1.75%。

会议声明主要做出了两点改变:第一,在对经济和通胀的评述后面删除了“将采取适当行动以维持经济扩张” ,这一措辞是6月美联储年内首度降息时在声明中添加的;增加了“在评估联邦基金利率目标区间的适当路径时,委员会将继续监测新信息对经济前景的影响”;

第二,在对经济的评价中,美联储将此前的“企业投资和出口有所走弱”改为“企业投资和出口保持疲弱”,隐含经济未进一步恶化的含义。三季度美国GDP同比增速小幅放缓至2.0%,相较二季度的2.3%小幅下行,其中私人投资和净出口对于GDP的拖累有所减轻,与美联储的表态相一致,但同时政府和私人消费对增长的支撑作用也有所减弱。

表面来看,美联储年内不进一步降息似乎是偏“鹰派”的表态,但这与资产价格的表现并不相符。10月30日当日,美元指数小幅走弱,10y美债收益率下行,美股股指上涨,金价小幅上涨,整体仍反映了流动性预期的宽松,表明市场对于此次态度向暂缓加息转变并不意外。

FedWatch数据也印证了市场的态度。据其显示,10月以来市场认为美联储年内降息不会超过三次的概率快速上升,10月29日市场认为美联储在12月议息会按兵不动的概率达到80.5%,而议息会之后,这一概率不升反降至77.1%,显示美联储给出的信息并未比市场预设的更为“鹰派”。

市场对美联储议息会的认知与表象不同,原因有三:

第一,10月起降息概率的下降与中美达成阶段性协议的可能性持续上升、英国硬脱欧概率大降等政治事件密切相关,我们此前强调,政治风险被纳入政策框架使得市场本身具备了一定领先性;

第二,鲍威尔在此前已多次强调,今年降息的定位为预防式降息,而不是开启一个降息周期;

第三,在本次发布会上,鲍威尔表示,在考虑加息之前,需要看到显著、持续的通胀上升。这在这个持续低通胀的时代实际上是一个很高的要求,给未来美联储加息构建了很高的门槛,且使得未来是否加息的决策与此前一轮美联储加息周期的逻辑出现了明显的差异。

图文简评

一、全球市场风险偏好持续改善

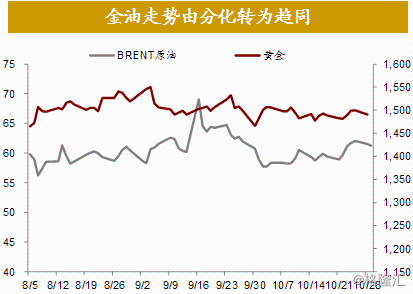

二、金油走势由分化转为趋同

金油走势由分化转为趋同,标志着风险偏好的改善以及基本面、利率等因素重新占据主导地位。

沙特阿美计划11月3日启动IPO沙特在恢复产量后第一时间便表示将会加大减产的力度以支撑油价,需密切关注12月会议上将达成何种协议。。

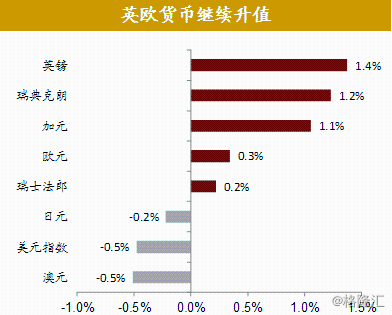

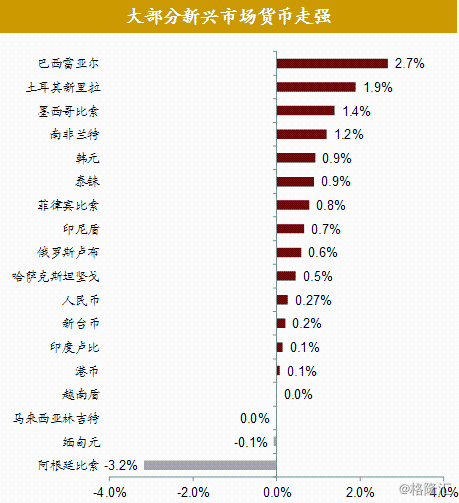

三、风险情绪改善,美元指数回落

中美贸易谈判形势的好转推动美元指数走弱、新兴市场货币走强。

有消息称,欧盟和英国之间的磋商接近达成脱欧协议草案,欧盟首席脱欧谈判官巴尼耶此前也对英国脱欧前景表示乐观,甚至在一周内达成协议也是可能的。

四、多国央行再度降息

10月31日,美联储降息25BP至1.5-1.75%。

10月30日,巴西央行宣布降息50个基点,将基准利率从目前的5.5%下调至5%,再创历史新低。

10月28日,俄罗斯央行将基准利率从7%下调50BP至6.5%,俄央行加快宽松步伐的原因是通缩风险在短期内超过了通胀风险。

10月25日,土耳其央行大幅降息250个基点至14%,为年内第三次降息,

10月24日,印尼央行将基准利率下调25个基点至5.00%,为年内第四次降息。印尼央行将评估国内和全球经济情况,寻求进一步宽松政策来支持经济发展。

三季度美国GDP同比增速小幅放缓至2.0%,相较二季度的2.3%小幅下行,其中私人投资和净出口对于GDP的拖累有所减轻,同时政府和私人消费的支撑作用也有所减弱。