下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李少君 陈显顺

来源:谈股问君(lishaojunPhD)

导读

“CORE”模型、四大周期研判、盈利预测及风格切换。

摘要

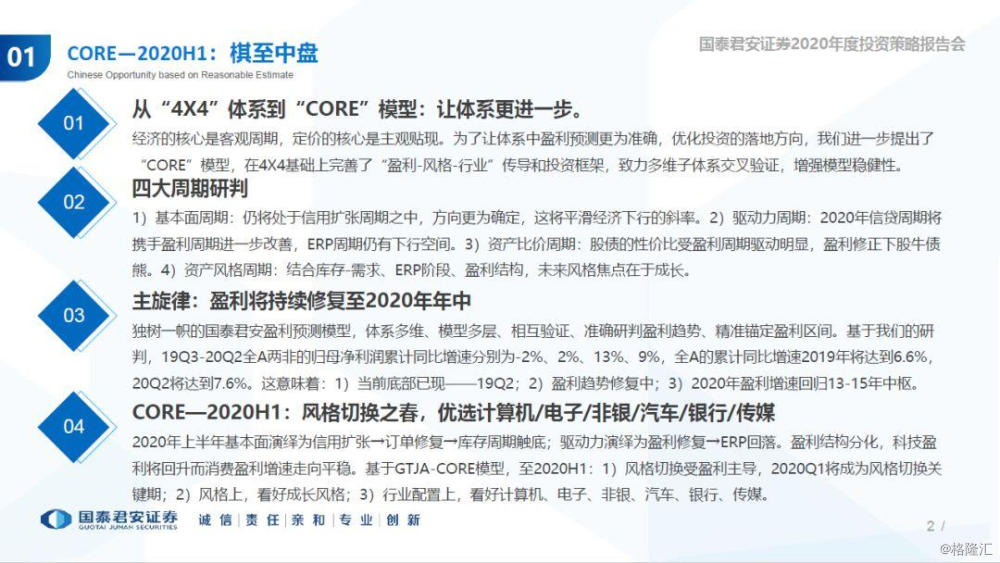

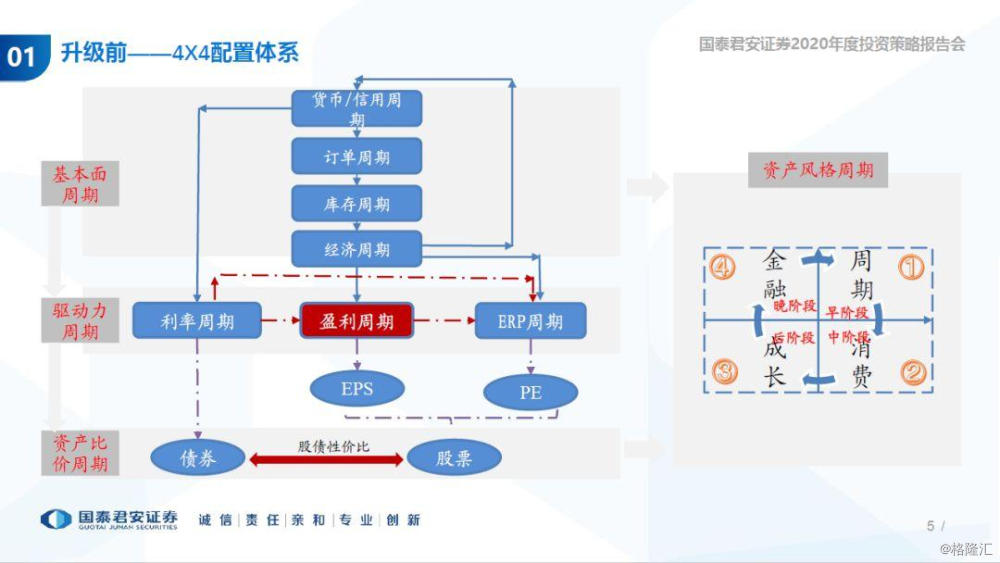

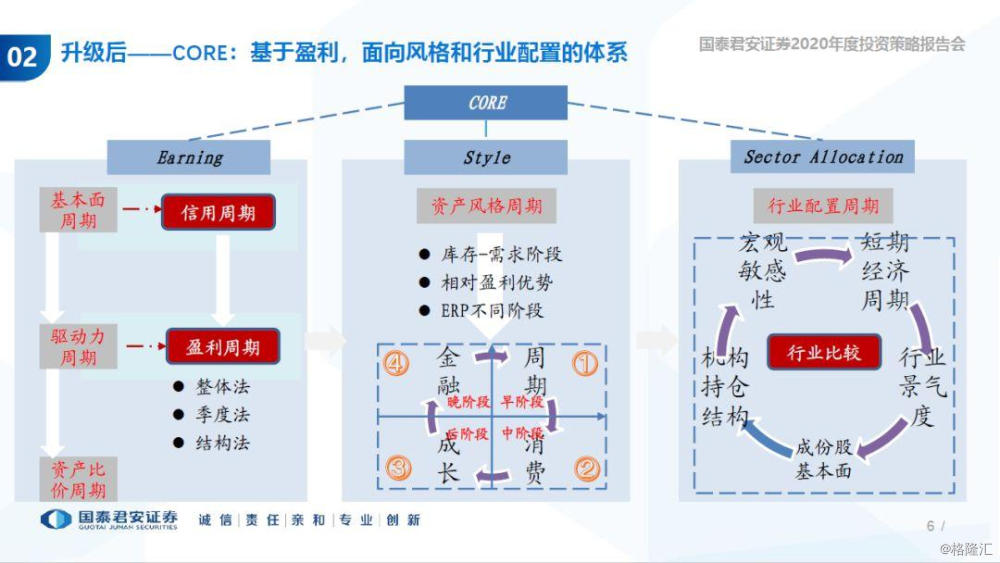

从“4X4”体系到“CORE”模型:让体系更进一步。经济的核心是客观周期,定价的核心是主观贴现。为了让体系中盈利预测更为准确,优化投资的落地方向,我们进一步提出了“CORE”模型,在4X4基础上完善了“盈利-风格-行业”传导和投资框架,致力多维子体系交叉验证,增强模型稳健性。

四大周期研判。

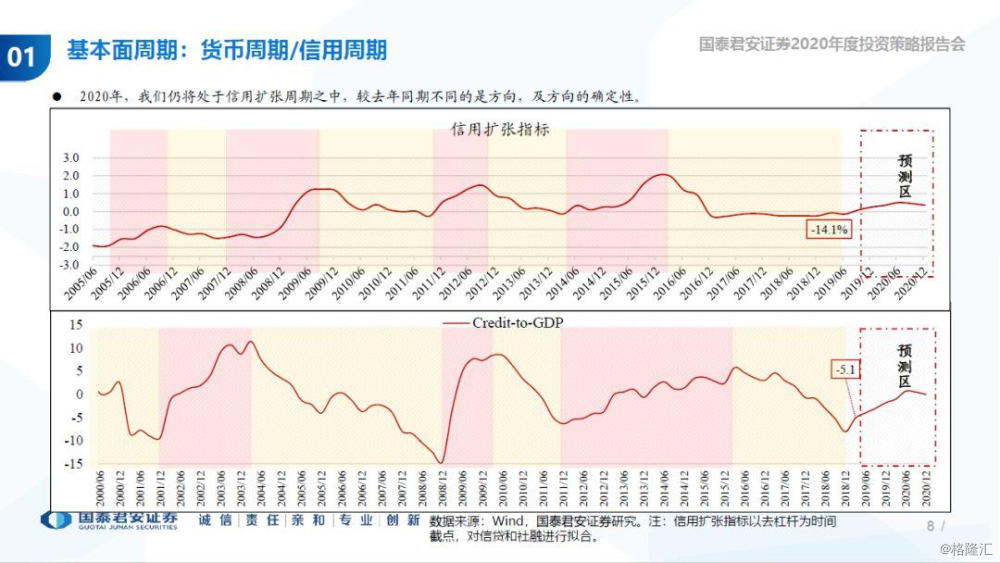

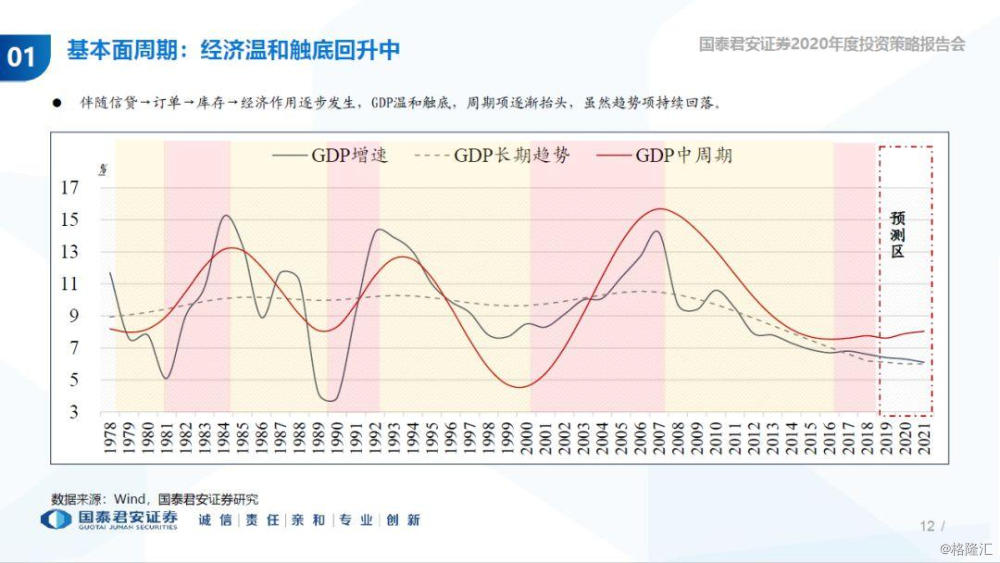

1)基本面周期:仍将处于信用扩张周期之中,方向更为确定,这将平滑经济下行的斜率。

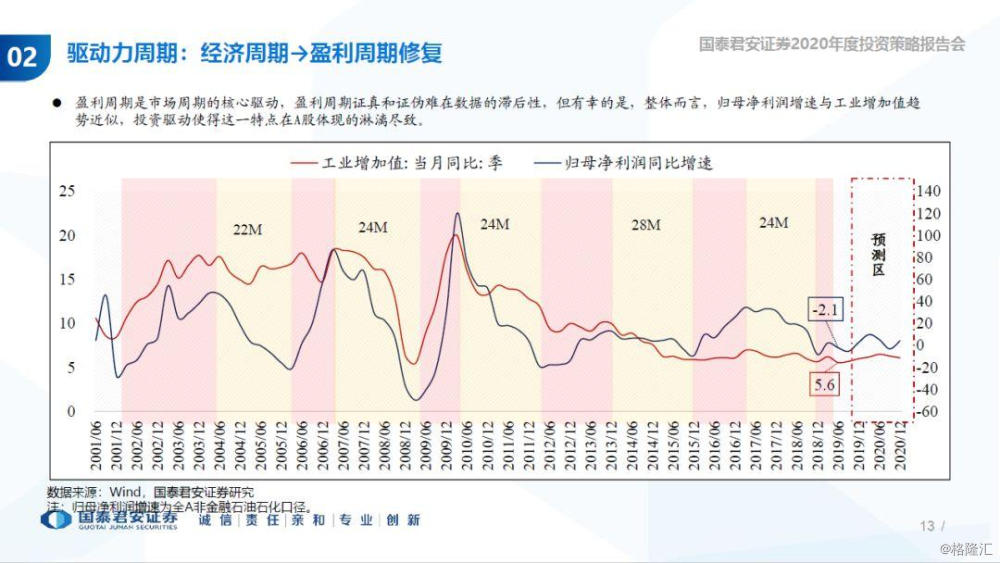

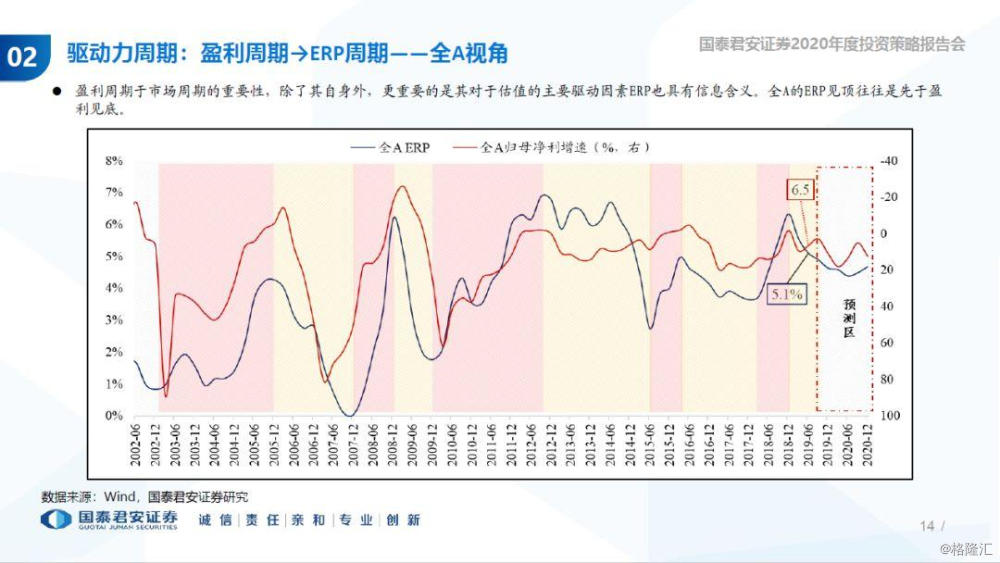

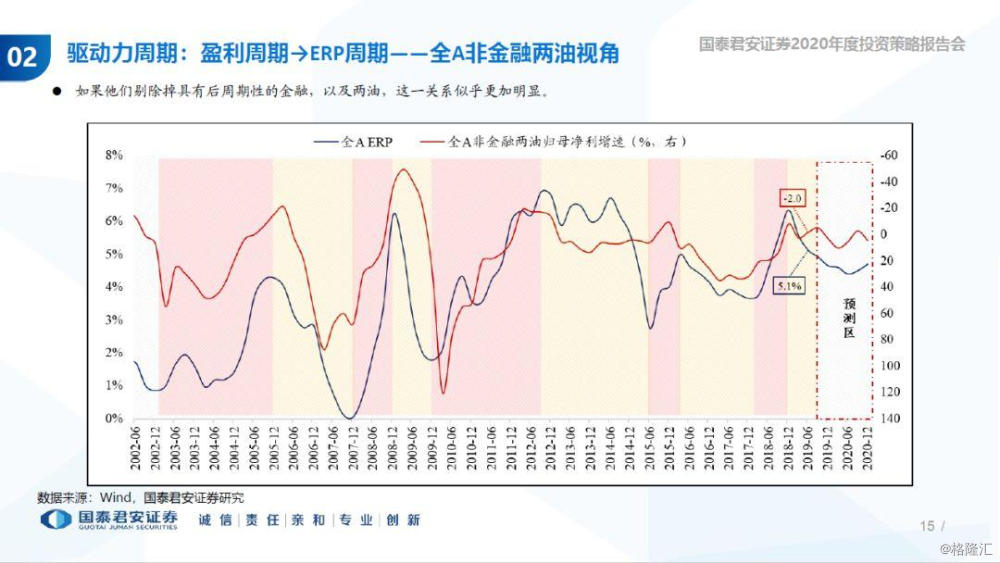

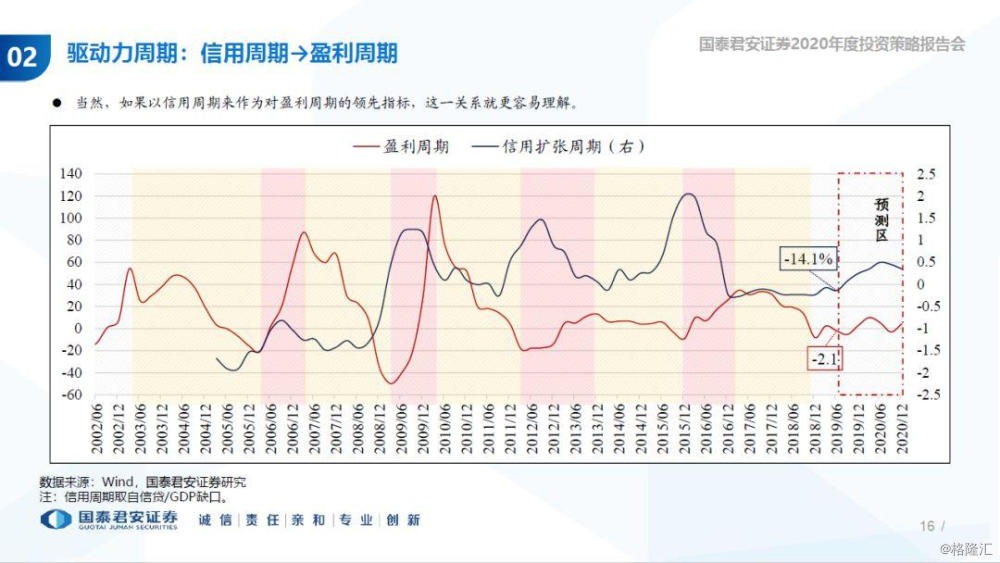

2)驱动力周期:2020年信贷周期将携手盈利周期进一步改善,ERP周期仍有下行空间。

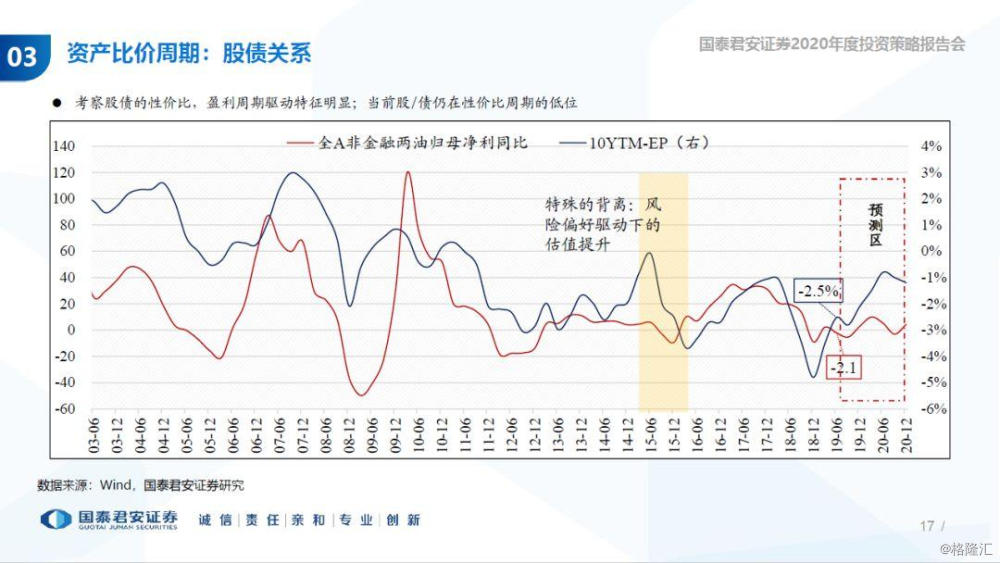

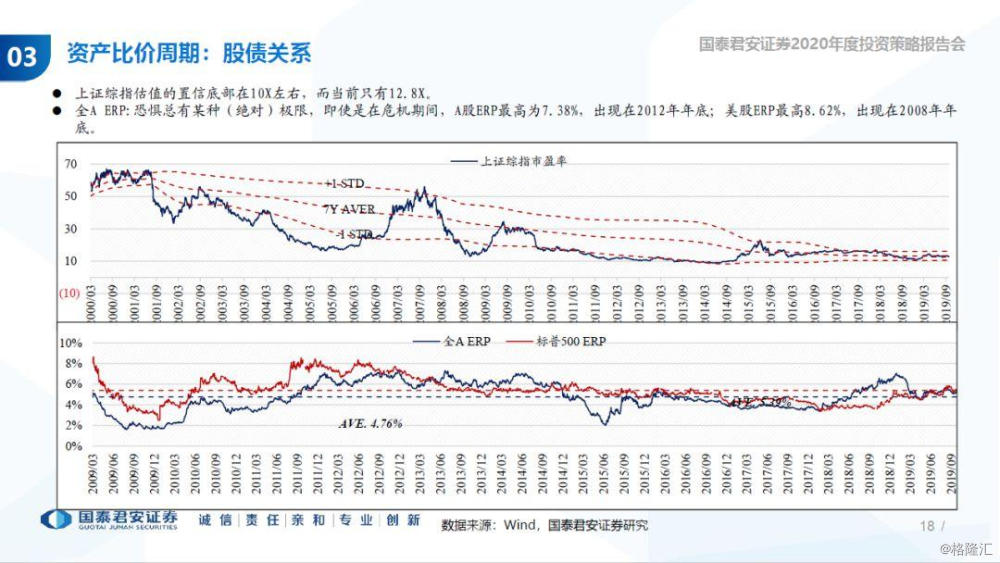

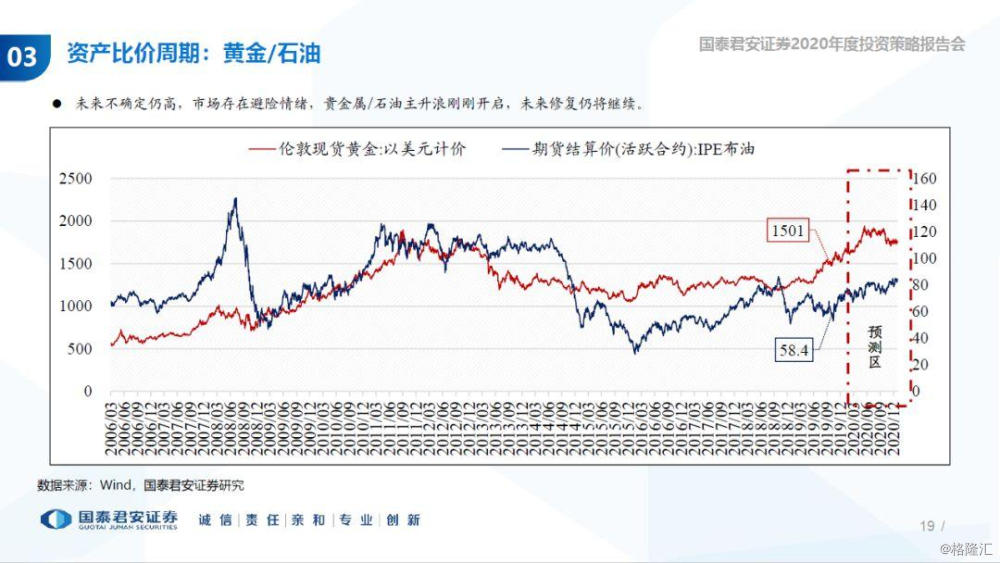

3)资产比价周期:股债的性价比受盈利周期驱动明显,盈利修正下股牛债熊。

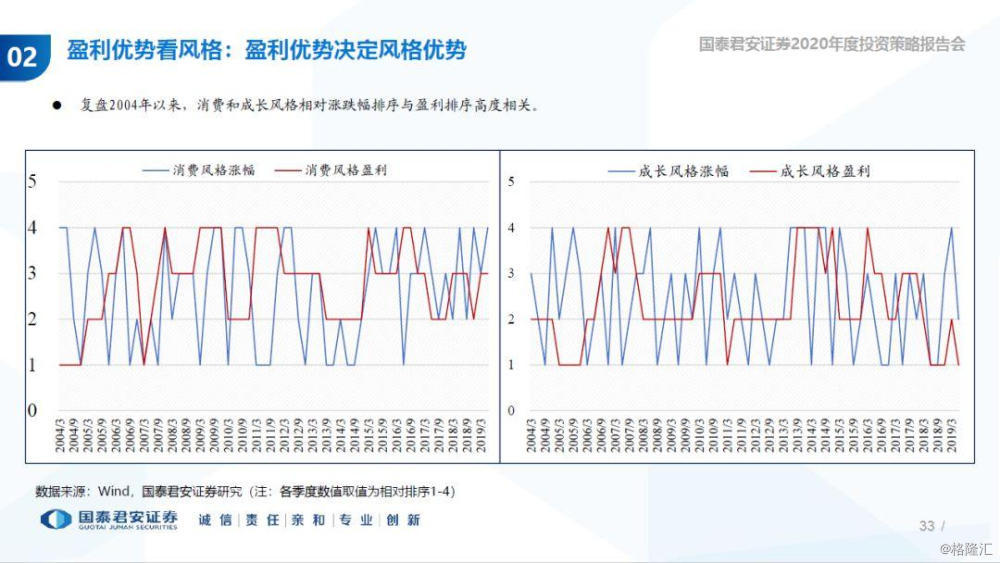

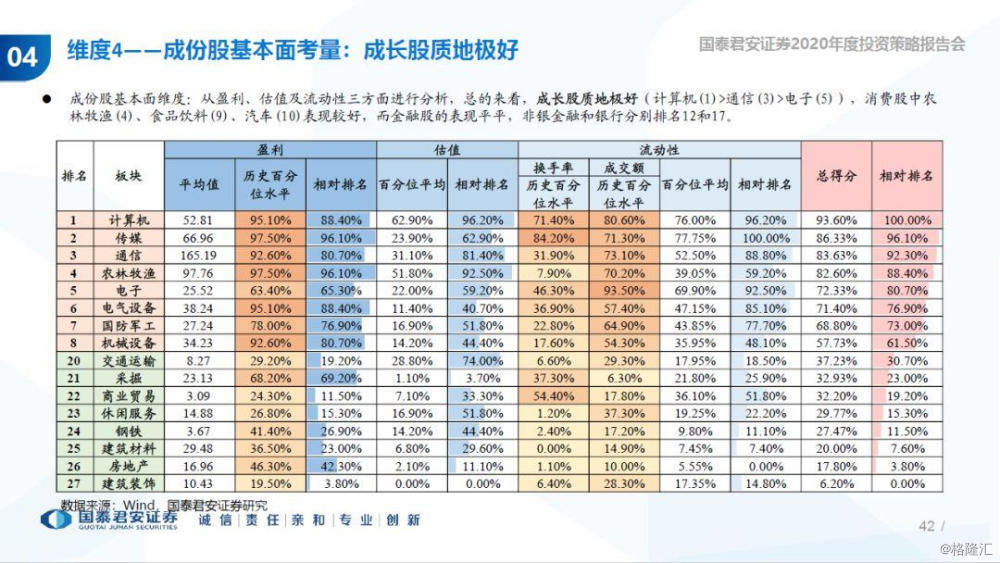

4)资产风格周期:结合库存-需求、ERP阶段、盈利结构,未来风格焦点在于成长。

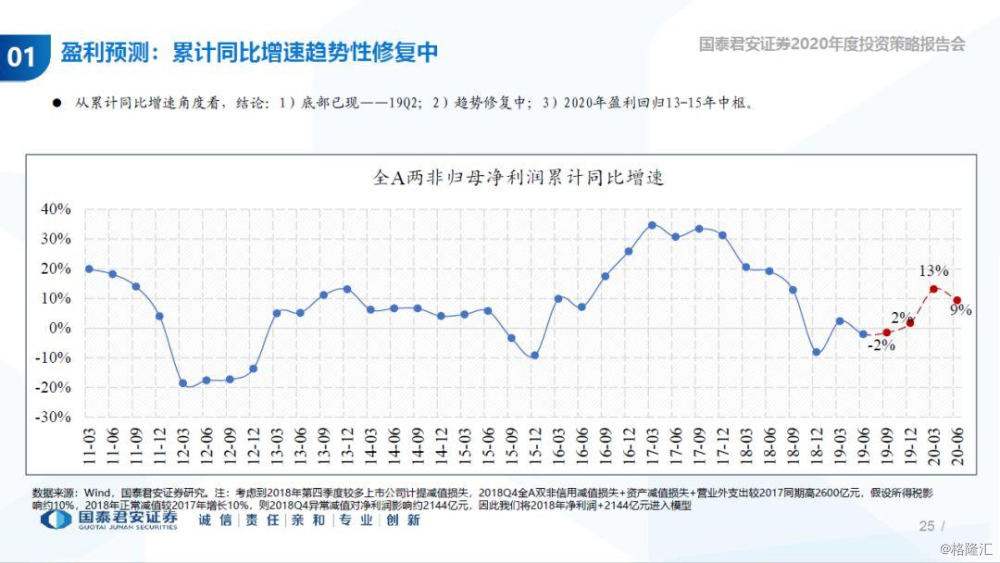

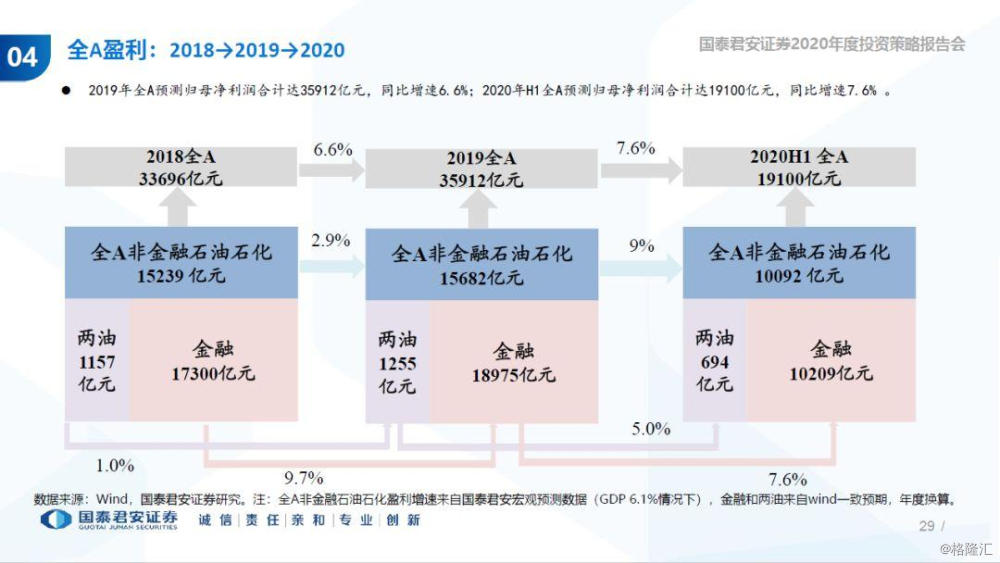

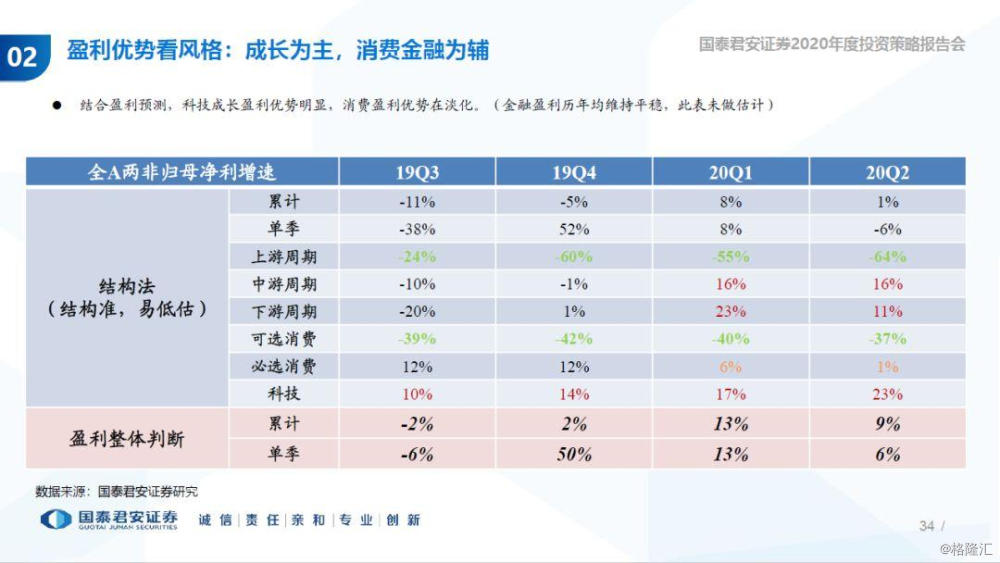

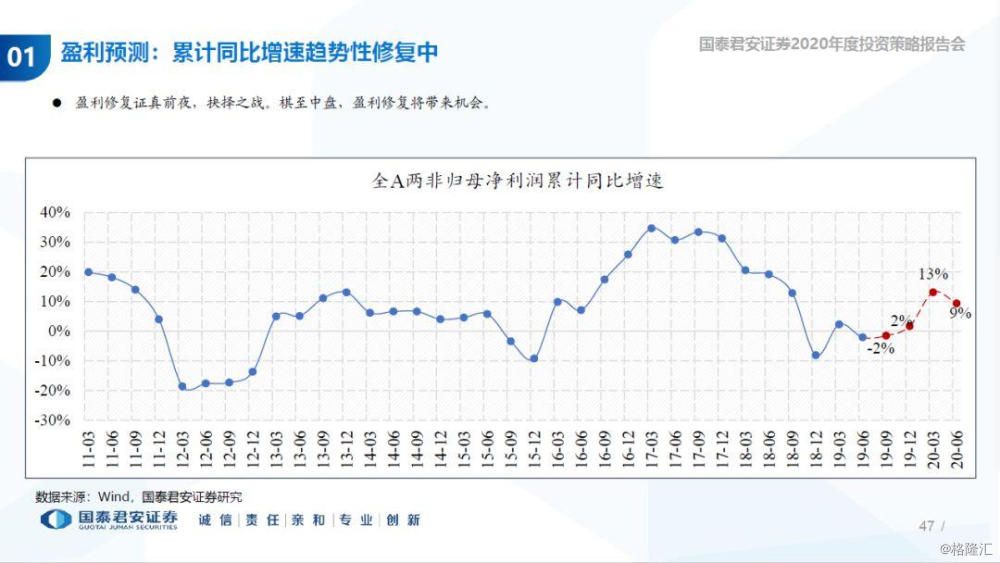

主旋律:盈利将持续修复至2020年年中。独树一帜的国泰君安盈利预测模型,体系多维、模型多层、相互验证、准确研判盈利趋势、精准锚定盈利区间。基于我们的研判,19Q3-20Q2全A两非的归母净利润累计同比增速分别为-2%、2%、13%、9%,全A的累计同比增速2019年将达到6.6%,20Q2将达到7.6%。这意味着:

1)当前底部已现——19Q2;

2)盈利趋势修复中;

3)2020年盈利增速回归13-15年中枢。

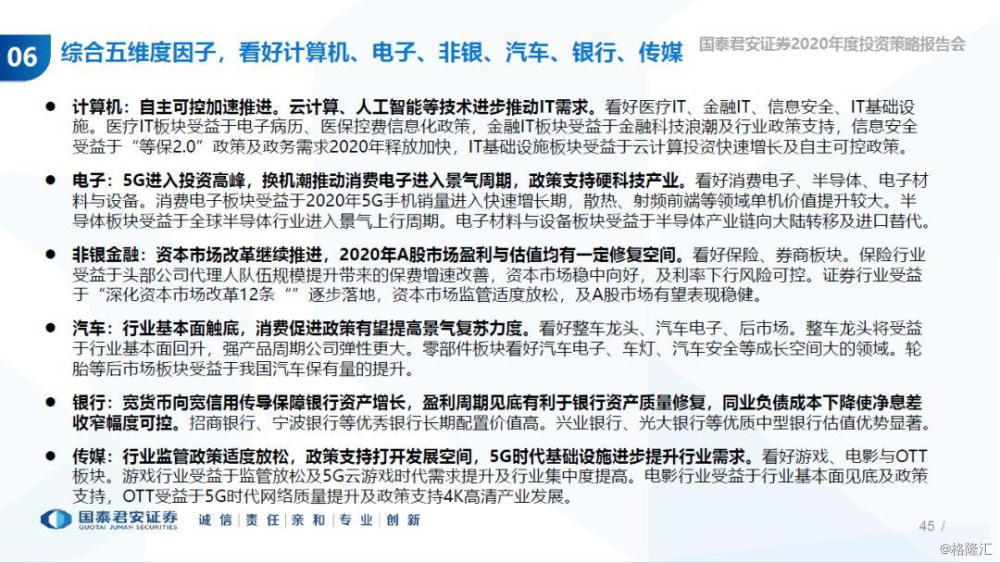

CORE—2020H1:风格切换之春,优选计算机/电子/非银/汽车/银行/传媒。2020年上半年基本面演绎为信用扩张→订单修复→库存周期触底;驱动力演绎为盈利修复→ERP回落。盈利结构分化,科技盈利将回升而消费盈利增速走向平稳。基于GTJA-CORE模型,至2020H1:

1)风格切换受盈利主导,2020Q1将成为风格切换关键期;

2)风格上,看好成长风格;

3)行业配置上,看好计算机、电子、非银、汽车、银行、传媒。

PPT正文

(PDF全文请联系作者或对口销售)